Pobierz slajdy

Pobierz slajdy

Amerykańskie rynki transportu ciężarowego pozostają pod presją przepustowości

Opublikowano: czwartek, czerwca 04, 2026 | 09:00 AM CDT

Zaktualizowano

Rynek spot w USA

Miesiąc maj w dalszym ciągu pokazywał wpływ resetu rynku spowodowanego podażą. Tydzień Roadcheck, kiedy wielu przewoźników woli trzymać swoje ciężarówki z dala od dróg, był najbardziej napięty, jaki zaobserwowaliśmy w tym okresie z perspektywy stosunku ładunku do ciężarówki i wykazywał dużą zmienność cen.

Podczas gdy inne wydarzenia lub święta w różnym stopniu wpływają na popyt na ciężarówki, Roadcheck Week jest silniejszym sygnałem o stanie podaży. (Aby dowiedzieć się więcej na temat wpływu Roadcheck Week 2026, proszę obejrzeć majowe wydanie C.H. Robinson Edge Video).

W czerwcu nastąpi wzrost sezonowego popytu na przewozy towarowe w okresie poprzedzającym święto 4 lipca, ze względu na nakładanie się sezonu produkcyjnego i szczytowego sezonu napojów. Nadal monitorujemy trendy w produkcji i podaży przewoźników, ponieważ oba te czynniki prawdopodobnie będą miały wpływ na doświadczenia rynkowe w drugiej połowie 2026 roku. Nie zmieniliśmy naszej prognozy na 2026 r. i pozostaje ona przedmiotem przeglądu.

Aby uzyskać głębszy wgląd w cykle rynkowe ładunków ciężarowych, zmienne, które na nie wpływają, oraz obecne warunki, prosimy zapoznać się z naszym wpisem na blogu: Nowe badania dotyczące cykli na rynku ładunków ciężarowych - i co powinni obserwować spedytorzy.

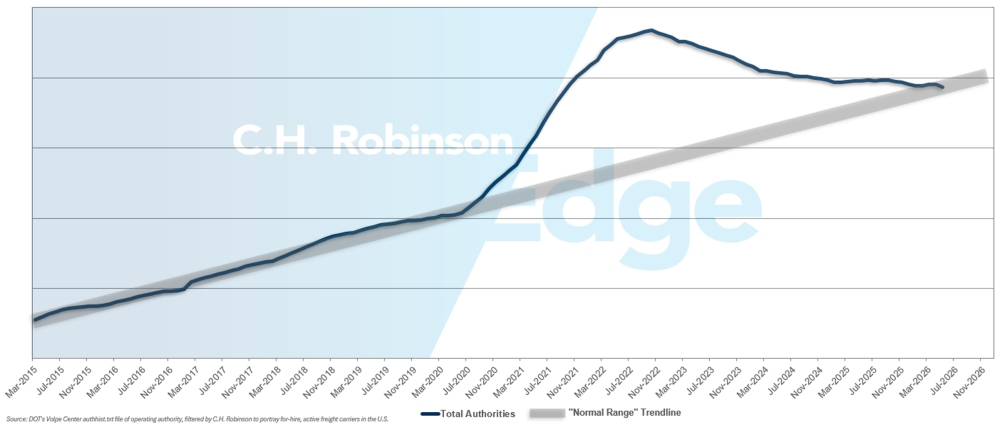

Organy ds. przewoźników zarobkowych

W maju kontynuowany był trend zmniejszania się ładowności pojazdów ciężarowych, przesuwając się z górnego krańca historycznego zakresu trendu coraz wyraźniej do środka historycznego zakresu. Potwierdza to, że nadwyżka zdolności przewozowej po boomie towarowym z czasów COVID została znacznie zmniejszona.

Organy ds. przewoźników zarobkowych

Środowisko kontraktowych przewozów ciężarowych

Poniższe spostrzeżenia pochodzą od firmy C.H. Robinson Managed Solutions™, która obsługuje duże portfolio klientów z różnych branż.

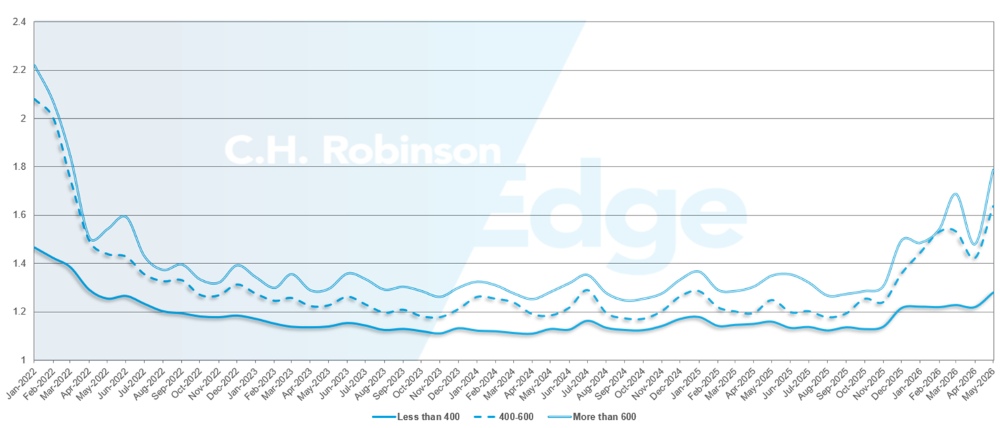

Głębokość przewodnika po trasie jest wskaźnikiem tego, jak daleko spedytor musi się posunąć w swoich strategiach tworzenia kopii zapasowych, gdy wybrani dostawcy usług transportowych odrzucą ofertę. Głębokość prowadnicy trasy wynosząca 1,0 oznaczałaby idealną wydajność, a 2,0 - bardzo słabą. Awarie przewodnika po trasie zdarzają się, gdy przewodnik po trasie został wyczerpany, a żaden z preferowanych przewoźników nie przyjął ładunku, wysyłając przesyłkę na rynek spot.

Jak widać na poniższym wykresie, głębokość przewodnika po trasie pozostawała na historycznie niskim poziomie przez trzy lata (2022-2025). Począwszy od końca listopada 2025 r., pojawiły się pierwsze oznaki zmieniającego się rynku, gdy głębokość przewodnika po trasach przekroczyła 1,3 po raz pierwszy od lat. Od tego czasu przewodniki po trasach pozostają wyzwaniem ze względu na zmniejszającą się przepustowość, nawigację przez serię zimowych burz i wzrost cen oleju napędowego.

W maju głębokość prowadnicy trasy we wszystkich przesyłkach w Ameryce Północnej wyniosła 1,48, co jest gorszym wynikiem w porównaniu z poprzednim miesiącem, w którym wyniosła 1,32, odwracając poprawę odnotowaną w kwietniu i pokazując wpływ Roadcheck Week. Średnia wartość RGD na poziomie 1,48 to najwyższy odczyt od 2022 roku.

Z perspektywy przebiegu, długie trasy o długości ponad 600 mil miały najgorszą wydajność przewodnika po trasach, z głębokością 1,78 w maju. To o 20% gorzej w porównaniu z kwietniem 2026 r. (1,48) i o 32% gorzej w porównaniu z majem 2025 r. (1,25). Takie wyniki w zakresie przesyłek długodystansowych wskazują na wyzwania związane z podażą, które dotyczą w szczególności bazy przewoźników koncentrujących się na długodystansowych przewozach drogowych.

Podczas gdy krótsze trasy o długości mniejszej niż 400 mil nadal są najlepszymi przewodnikami po trasach, głębokość w maju 2026 r. wyniosła 1,28, co stanowi najwyższy miesięczny wzrost dla tej grupy przesyłek od czasu pierwszej zmiany na rynku w grudniu 2025 r.

Wskaźniki głębokości trasy w Ameryce Północnej: Według długości trasy

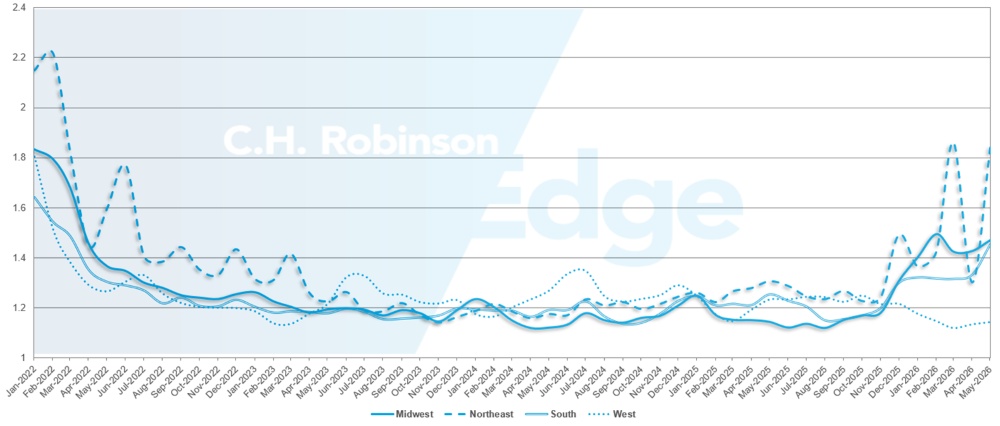

Pod względem geograficznym, Zachód nadal był najlepiej radzącym sobie regionem, ponieważ odnotował najmniejszą zmianę ze wszystkich regionów, pogarszając się o 0,8% w porównaniu z poprzednim miesiącem. Najgorszą miesięczną zmianę odnotowano na północnym wschodzie - o 40% więcej niż w maju. Głębokość prowadnicy trasy staje się coraz większa we wszystkich regionach, wahając się między 1,14 a 1,84. Zakres ten jest dobrym przypomnieniem, że amerykański rynek przewozów towarowych nie jest monolityczny, a doświadczenia mogą się różnić w zależności od regionu.

Wskaźniki głębokości trasy w USA: Według regionu

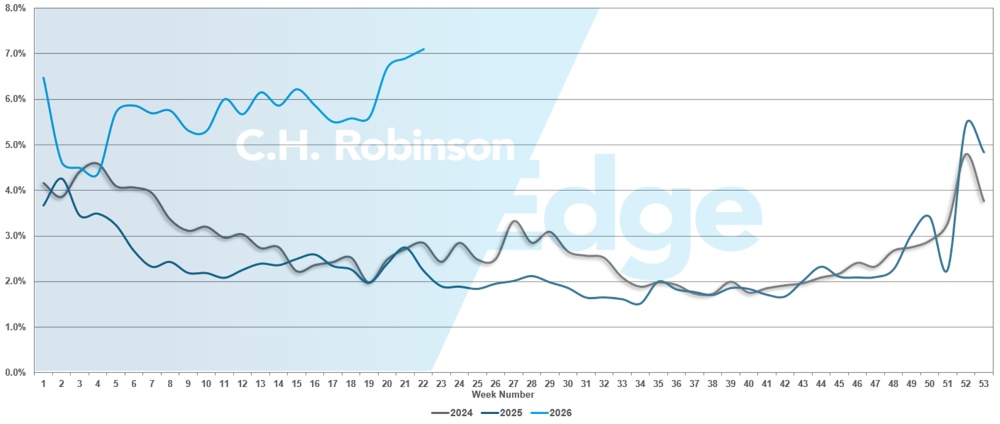

W maju liczba awarii przewodników po trasach przekroczyła 7%, co pokazuje wpływ 2026 Roadcheck Week na rynek przewozów ciężarowych. Jest to najwyższy wskaźnik awarii przewodników po trasach od świąt noworocznych w 2026 roku.

Awarie przewodnika po trasach w USA

Ładunki ciężarowe chłodzone

Wschodnie wybrzeże Stanów Zjednoczonych

Warunki chłodnicze wzdłuż wschodniego wybrzeża różnią się w zależności od północy i południa. Nadrabianie zaległości po tygodniu Roadcheck i Dniu Pamięci uległo spowolnieniu, a większość pasów ruchu powróciła do bardziej typowych wzorców sezonowych.

Przepustowość na południowym wschodzie jest ograniczona i pozostaje wrażliwa na krótkoterminowe skoki popytu, szczególnie w korytarzach o dużym natężeniu produkcji. W szczególności Gruzja nadal doświadcza zacieśnienia związanego z przepływem resztek produktów, co może tworzyć kieszenie podwyższonych cen wychodzących. Zdolność przewozowa dla ładunków wychodzących z północnego wschodu poprawia się, podczas gdy stawki powoli zaczynają się normalizować, ponieważ zaległości w przewozach są przerabiane.

Dynamika realizacji nadal sprzyja dobrze zorganizowanym przewozom towarowym. Ładunki o spójnych harmonogramach, minimalnych wymaganiach dotyczących obsługi i długim czasie realizacji są skutecznie obsługiwane, podczas gdy oferty przyspieszone lub tego samego dnia charakteryzują się większą zmiennością zarówno pod względem kosztów, jak i dostępnej przepustowości. Odzwierciedla to rynek, który z pozoru jest stabilny, ale nadal wymaga zdyscyplinowanego planowania, aby uniknąć zakłóceń.

Oczekuje się, że w czerwcu rynki wschodniego wybrzeża pozostaną podzielone ze względu na sezonowe zbiory. Ogólnie rzecz biorąc, zdolność przewozowa jest dostępna, ale ceny i elastyczność stają się coraz ważniejsze dla jej zabezpieczenia, zwłaszcza na rynkach produktów południowo-wschodnich i tam, gdzie występuje nierównowaga w frachcie powrotnym.

Środkowe Stany Zjednoczone

Warunki na rynku chłodniczym w środkowo-północnej części kraju uległy pewnemu złagodzeniu po tygodniu Roadcheck, a aktywność powróciła do norm sezonowych. Na tym etapie nie oczekuje się bezpośrednich zakłóceń na dużą skalę poza typowymi wzrostami spowodowanymi świętami, co sugeruje bardziej stabilne krótkoterminowe środowisko na tych trasach.

Z kolei Teksas nadal doświadcza podwyższonych stawek i trudniejszych warunków przepustowości. Rynki w regionie pozostają wysoce konkurencyjne, napędzane przez połączenie transportu produktów, dynamiki transgranicznej i ogólnych ograniczeń podaży. W rezultacie rynek działa z ograniczonym miejscem na nieefektywność.

Ogólnie rzecz biorąc, Teksas nadal jest najbardziej zakłóconym rynkiem chłodniczym w regionie w ujęciu rok do roku. Podczas gdy warunki w innych miejscach zaczęły się normalizować, Teksas pozostaje centralnym punktem ograniczonej przepustowości, podwyższonych cen i ciągłej zmienności, co czyni go kluczowym obszarem dla spedytorów do monitorowania w miarę postępu szczytowych sezonów produkcji i napojów.

Cechy przesyłki również odgrywają większą rolę w realizacji. Przesyłki bezpośrednie z minimalnymi wymaganiami dotyczącymi obsługi szybciej zabezpieczają przepustowość, podczas gdy przesyłki o większej złożoności - takie jak wielokrotne odbiory lub dostawy - odnotowują nieproporcjonalnie wyższe koszty i dłuższy czas realizacji. Ta rozbieżność staje się coraz bardziej wyraźna, ponieważ przewoźnicy stawiają na efektywność i wykorzystanie aktywów.

Zachodnie wybrzeże Stanów Zjednoczonych

Warunki na rynku chłodniczym na Zachodzie w dużej mierze odzwierciedlały trendy obserwowane w regionie centralnym, ze znacznym zaostrzeniem obserwowanym podczas Tygodnia Roadcheck i cyklu wysyłkowego w Dniu Pamięci. W tym okresie wiele pasów ruchu znacznie przyspieszyło, ze wzrostem o 40% lub więcej w niektórych korytarzach o wysokim popycie.

Podczas gdy moce produkcyjne pozostają dostępne, realizacja staje się coraz bardziej zależna od planowania i czasu realizacji. Ładunki, które są wstępnie rezerwowane z odpowiednim wyprzedzeniem, nadal zapewniają korzystniejsze ceny i stały zasięg. Z kolei przetargi tego samego dnia i fracht z odzysku napotykają zarówno na podwyższone koszty, jak i ograniczoną dostępność przewoźników, co odzwierciedla rynek, który pozostaje wysoce reaktywny na krótkoterminowe skoki popytu.

W miarę upływu czerwca spodziewane jest pewne umiarkowane złagodzenie szczytowych cen świątecznych. Jakikolwiek ruch w dół będzie jednak prawdopodobnie ograniczony. Zaległości powstałe podczas niedawnego gwałtownego wzrostu wciąż są przetwarzane przez system, co opóźnia znaczącą normalizację kosztów. Ta dynamika może odsunąć znaczącą ulgę do czasu po cyklu wysyłkowym 4 lipca, który zwykle zaczyna nabierać rozpędu w drugiej połowie czerwca.

Z perspektywy regionalnej i towarowej, kilka kluczowych czynników związanych z produkcją nadal kształtuje warunki rynkowe:

- Oczekuje się, że północna Kalifornia utrzyma się na wysokim poziomie ze względu na zrównoważony i zróżnicowany wolumen produktów, utrzymując silny popyt na chłodnie wychodzące.

- Nogales, Arizona, nadal rozwija się w sezonie arbuzowym, jeszcze bardziej ograniczając przepustowość na kluczowych południowo-zachodnich pasach ruchu.

- Na początku czerwca w Waszyngtonie rozpoczyna się sezon wiśniowy, co powinno zwiększyć presję na wzrost stawek i wydłużyć czas oczekiwania, ponieważ wolumeny rosną, a obiekty pracują z większą przepustowością.

Na większości rynków zachodnich moce wytwórcze są technicznie dostępne, ale dostęp do nich jest w coraz większym stopniu uzależniony od ceny. Z praktycznego punktu widzenia, ciężarówki są dostępne, ale często w cenie, szczególnie w przypadku krótkich terminów realizacji lub ładunków o wysokim popycie. Ta dynamika przyczynia się do większej liczby przypadków niepowodzenia w prowadzeniu trasy, ponieważ stawki kontraktowe są opóźnione w stosunku do aktualnych warunków rynkowych, a więcej ładunków jest wypychanych na rynek spot.

Ogólnie rzecz biorąc, warunki chłodnicze na Zachodnim Wybrzeżu pozostają podwyższone i bardzo wrażliwe zarówno na przepływy produktów, jak i krótkoterminowe zmiany popytu, a realizacja w coraz większym stopniu zależy od dyscypliny planowania i elastyczności cenowej.

Transport na platformie

Maj okazał się szczególnie niestabilnym miesiącem dla rynku transportu płaskiego, głównie ze względu na połączony wpływ Tygodnia Kontroli Drogowej i okresu świątecznego Dnia Pamięci. Wydarzenia te spotęgowały i tak już ograniczone możliwości przewozowe i przyczyniły się do gwałtownych wahań zarówno cen, jak i dostępności ciężarówek w kilku kluczowych regionach. Krajowy stosunek ładunków płaskich do ciężarówek osiągnął w tym miesiącu szczytowy poziom około 87 do 1, co oznacza najwyższy poziom obserwowany od 2022 roku.

Pomimo tych podwyższonych warunków, trendy historyczne sugerują, że rynek zaczyna wychodzić poza okres szczytowego napięcia. Maj tradycyjnie stanowi najbardziej ograniczony punkt cyklu płaskiego, przy czym warunki zazwyczaj stabilizują się do czerwca, zanim nastąpi szersza ulga po wakacjach 4 lipca. Chociaż oczekuje się, że moce produkcyjne pozostaną ograniczone w miesiącach letnich, obecne wskaźniki sugerują, że rynek najprawdopodobniej ma już za sobą najbardziej dotkliwą fazę zmienności.

Dynamika rynku nadal odzwierciedla utrzymującą się aktywność na rynku spot. Wolumeny frachtu spotowego pozostają na wysokim poziomie w stosunku do frachtu zakontraktowanego, podczas gdy odrzucenia ofert kontraktowych nadal utrzymują się powyżej poziomów obserwowanych w ciągu ostatnich kilku lat. Płaskie stawki spot w kwietniu były o około 25% wyższe rok do roku, a maj utrzymał podobną dynamikę. Oczekuje się, że warunki w czerwcu pozostaną podwyższone w porównaniu do historycznych średnich, choć zmienność cen powinna zacząć się zmniejszać wraz z postępem rynku w późniejszych etapach szczytu sezonu budowlanego.

Ceny kontraktów również utrzymują się na stałym poziomie. Stawki kontraktowe za przewóz ładunków płaskich, z wyłączeniem paliwa, wzrosły w kwietniu o ponad 5% miesiąc do miesiąca i są o ponad 9% wyższe rok do roku. Odzwierciedla to utrzymującą się dyscyplinę cenową przewoźnika i potrzebę zrekompensowania wyższych kosztów operacyjnych.

Oczekuje się, że tempo zaostrzania polityki pieniężnej spadnie w miarę zbliżania się do połowy lata. Brak równowagi regionalnej, zmienność pogody i trwająca sezonowa działalność budowlana w miarę zbliżania się wczesnych etapów sezonu huraganów prawdopodobnie będą nadal powodować okresową zmienność na kluczowych trasach.

W tym środowisku planowanie i elastyczność pozostają kluczowe dla utrzymania poziomu usług i zarządzania kosztami transportu:

- Zwiększenie czasu realizacji, tam gdzie to możliwe, może poprawić zasięg i zmniejszyć ekspozycję na ceny spot premium.

- Umożliwienie elastyczności w zakresie okien odbioru i dat wysyłki może rozszerzyć dostępne opcje przewoźnika.

- Elastyczność sprzętu, tam gdzie jest to możliwe, może poprawić dostęp do przepustowości. Wykorzystanie pokładów schodkowych lub naczep Conestoga obok standardowych naczep płaskich może zwiększyć zasięg.

- Utrzymywanie ścisłej współpracy z opiekunem klienta C.H. Robinson może pomóc Państwu monitorować regionalne wzorce i proaktywnie pozycjonować ładunki.

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson - największej w Ameryce Północnej.

Rynek

- Stawki wykazują tendencję wzrostową, a przewoźnik wykazuje gotowość do rezygnacji z frachtu po zaniżonych cenach.

- Większa zależność od mini-bidów i częstsze korekty sieci odzwierciedlają ciągłe zakłócenia w prowadzeniu tras.

- Spedytorzy dostosowują się poprzez wcześniejsze planowanie, optymalizację sieci i większy nacisk na stanie się "spedytorem z wyboru".

Kierowcy

- Dostępność kierowców nadal spada, a niedobory są najbardziej widoczne wśród doświadczonych posiadaczy licencji CDL.

- Przewoźnicy stają się coraz bardziej selektywni w zatrudnianiu kierowców, odrzucając większą liczbę kandydatów ze względu na standardy zgodności i kwalifikacji.

- Rotacja rośnie wraz ze wzrostem wynagrodzeń i zachęt, co dodatkowo zwiększa zmienność dostępności siły roboczej.

Sprzęt

- Przewoźnik odchodzący z firmy, redukcja floty i konsolidacja zmniejszają dostępność sprzętu na całym rynku.

- Wiele flot działa przy pełnym lub zbliżonym do pełnego wykorzystaniu, co ogranicza elastyczność w zakresie absorpcji skoków lub zakłóceń popytu.

- Rosnące koszty paliwa, ubezpieczenia, konserwacji i części nadal ograniczają ponowne inwestycje w większy lub nowszy sprzęt.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu