Baixar slides

Baixar slides

Os mercados de transporte rodoviário de carga completa dos EUA continuam sob pressão de capacidade.

Publicado: quinta-feira, junho 04, 2026 | 09:00 CDT

Atualizado

mercado spot dos EUA

O mês de maio continuou a demonstrar o impacto de uma reestruturação do mercado impulsionada pela oferta. A Semana de Fiscalização Rodoviária, período em que muitas transportadoras preferem manter seus caminhões fora de circulação, foi a mais restrita que observamos para esse período em termos de relação carga/caminhão e apresentou grande volatilidade de preços.

Embora outros eventos ou feriados sejam influenciados pela demanda de caminhões em diferentes graus, a Semana de Inspeção Rodoviária (Roadcheck Week) é um indicador mais forte sobre o estado da oferta. (Para obter informações sobre o impacto da Semana de Inspeção Rodoviária de 2026, assista à edição de maio do vídeo C.H. Robinson Edge .)

O mês de junho registrará um aumento na demanda sazonal de frete, em função do feriado de 4 de julho, devido à sobreposição da temporada de produtos agrícolas e da alta temporada de bebidas. Continuamos monitorando as tendências de produção industrial e a oferta de transportadoras, pois ambas provavelmente terão impacto na experiência do mercado no segundo semestre de 2026. Não alteramos nossa previsão para 2026, que permanece em análise.

Para uma análise mais aprofundada dos ciclos do mercado de transporte rodoviário de cargas, das variáveis que os influenciam e das condições atuais, consulte nossa postagem no blog: A nova pesquisa por trás dos ciclos do mercado de transporte rodoviário de cargas – e o que os embarcadores devem observar.

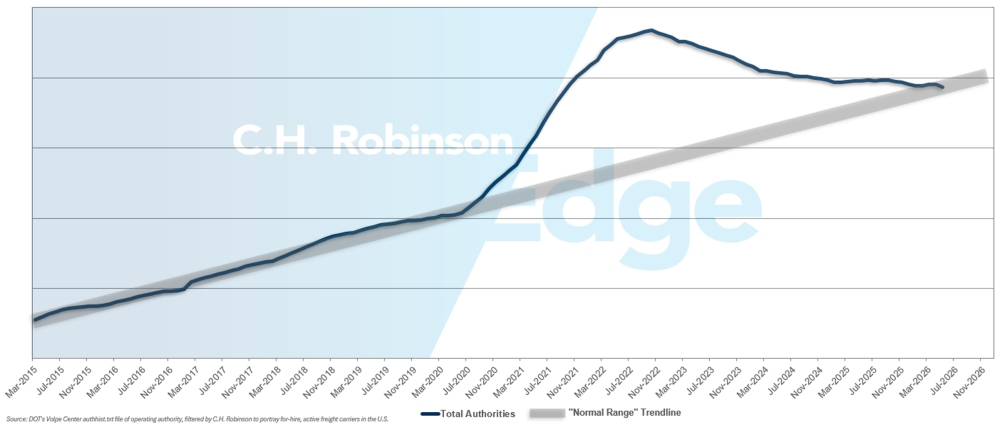

Autoridades transportadoras de aluguel

A tendência de diminuição da capacidade de transporte rodoviário continuou em maio, passando do limite superior da faixa de tendência histórica mais claramente para o meio dessa faixa. Isso reforça a ideia de que o excesso de capacidade após o boom de frete da era COVID foi reduzido substancialmente.

Autoridades transportadoras de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

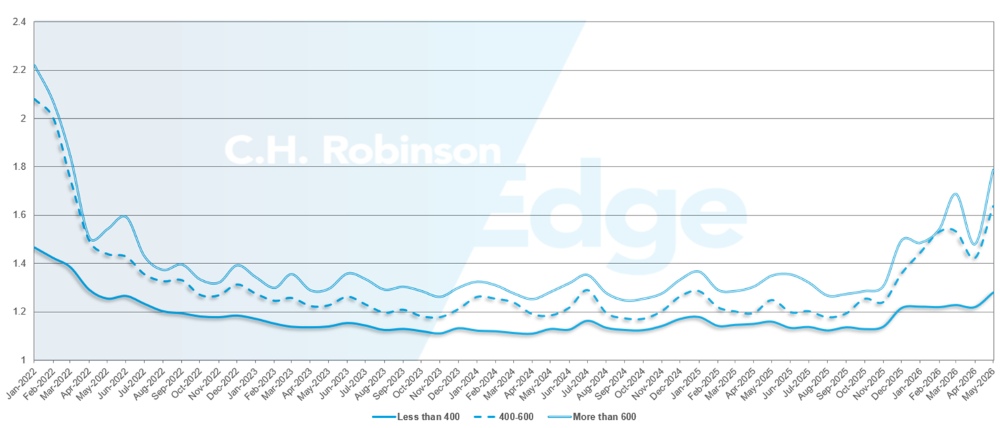

A profundidade do guia de rotas é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Uma profundidade de guia de rota de 1,0 seria um desempenho perfeito, e 2,0 seria extremamente ruim. As falhas no guia de rotas ocorrem quando o guia de rotas se esgota sem que nenhuma transportadora preferencial aceite a carga, enviando o carregamento para o mercado spot.

Conforme demonstrado no gráfico a seguir, a profundidade do guia de rotas permaneceu estável em um nível historicamente baixo por três anos (2022-2025). A partir do final de novembro de 2025, os primeiros sinais de um mercado em transformação surgiram quando a profundidade do guia de rotas ultrapassou 1,3 pela primeira vez em anos. Desde então, os guias de rotas têm enfrentado desafios devido à diminuição da capacidade de navegação em meio a uma série de tempestades de inverno e ao aumento dos preços do diesel.

Em maio, a profundidade do guia de rotas em todos os embarques na América do Norte foi de 1,48, um resultado pior em comparação com o mês anterior, de 1,32, revertendo a melhora observada em abril e demonstrando o impacto da Semana de Inspeção Rodoviária. A média de 1,48 no RGD é a mais alta desde 2022.

Em termos de quilometragem, os trajetos longos com mais de 600 milhas apresentaram o pior desempenho no guia de rotas, com uma profundidade de 1,78 em maio. Isso representa uma piora de 20% em comparação com abril de 2026 (1,48) e de 32% em comparação com maio de 2025 (1,25). Este desempenho dos embarques de longa distância é indicativo dos desafios de abastecimento específicos da base transportadora focada no transporte rodoviário de longa distância.

Embora os transportes mais curtos, com menos de 400 milhas, continuem sendo os de melhor desempenho no guia de rotas, a profundidade para maio de 2026 foi de 1,28, o maior aumento mensal para esse grupo de remessas desde a primeira oscilação do mercado em dezembro de 2025.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

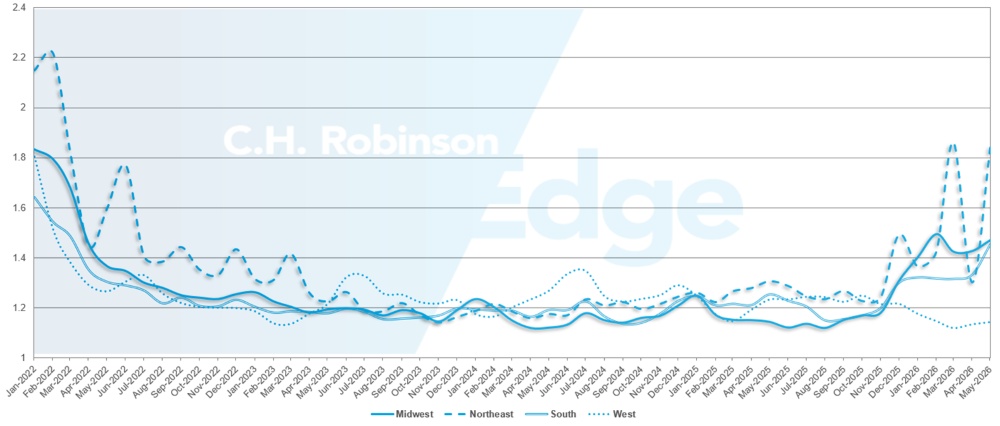

Geograficamente, o Oeste continuou sendo a região com melhor desempenho, apresentando a menor variação entre todas as regiões, com uma piora de 0,8% em relação ao mês anterior. O Nordeste registrou a pior variação mensal, com um aumento de 40% em relação a maio. A profundidade do percurso está se tornando um problema em todas as regiões, variando entre 1,14 e 1,84. Essa variação serve como um bom lembrete de que o mercado de frete dos EUA não é homogêneo e a experiência pode variar de região para região.

Métricas de profundidade do guia de rotas dos EUA: por região

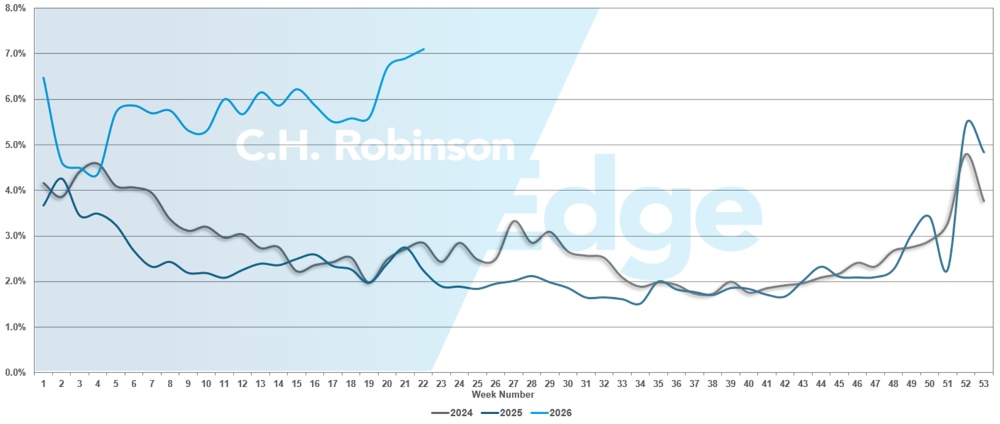

Em maio, as falhas nos guias de rota ultrapassaram os 7%, demonstrando o impacto da Semana de Inspeção Rodoviária de 2026 no mercado de transporte rodoviário de cargas. Esta é a maior taxa de falhas em guias de rota desde o feriado de Ano Novo de 2026.

falhas no guia de rotas dos EUA

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

As condições de refrigeração ao longo da Costa Leste variam de norte a sul. Os envios de recuperação após a Semana de Fiscalização Rodoviária e o Memorial Day diminuíram, com a maioria das rotas voltando aos padrões sazonais mais típicos.

A capacidade de produção no Sudeste é limitada e continua sensível a picos de demanda de curto prazo, especialmente em corredores com forte presença de produtos agrícolas. Na Geórgia, em particular, continua a sentir um aperto relacionado com a movimentação de produtos agrícolas residuais, o que pode criar focos de preços elevados no mercado externo. A capacidade de carga para envios do Nordeste está melhorando, enquanto as tarifas começam a se normalizar lentamente à medida que os atrasos na entrega de frete vão sendo resolvidos.

A dinâmica de execução continua a favorecer o transporte de cargas bem estruturado. Cargas com cronogramas consistentes, requisitos mínimos de manuseio e ampla antecedência são atendidas com eficiência, enquanto licitações expressas ou para o mesmo dia enfrentam maior variabilidade tanto em custo quanto em capacidade disponível. Isso reflete um mercado que, à primeira vista, parece estável, mas que ainda exige um planejamento disciplinado para evitar perturbações.

Com o avanço de junho, espera-se que os mercados da Costa Leste permaneçam divididos devido à colheita sazonal. De forma geral, a capacidade está disponível, mas os preços e a flexibilidade estão se tornando cada vez mais importantes para garanti-la, especialmente nos mercados de produtos agrícolas do Sudeste e onde há um desequilíbrio no frete de retorno.

Centro dos Estados Unidos

As condições do mercado de produtos refrigerados no Centro-Norte apresentaram alguma melhora após a Semana de Inspeção Rodoviária (Roadcheck Week), com a atividade retornando a níveis mais próximos da normalidade sazonal. Nesta fase, não se preveem perturbações de grande escala a curto prazo, para além dos picos de tráfego típicos dos feriados, o que sugere um ambiente mais estável a curto prazo nestas rotas.

Em contrapartida, o Texas continua a registar taxas elevadas e condições de capacidade mais restritas. Os mercados da região continuam altamente competitivos, impulsionados por uma combinação de transporte de produtos agrícolas, dinâmicas transfronteiriças e restrições gerais de oferta. Consequentemente, o mercado opera com pouca margem para ineficiência.

De forma geral, o Texas continua sendo o mercado de produtos refrigerados mais impactado e com maior crescimento na região, em comparação com o ano anterior. Embora as condições em outros lugares tenham começado a se normalizar, o Texas continua sendo um ponto focal devido à capacidade limitada, preços elevados e volatilidade constante, tornando-se uma área fundamental para os expedidores monitorarem à medida que as temporadas de pico de frutas, verduras e bebidas avançam.

As características da remessa também estão desempenhando um papel mais importante na execução. O transporte de carga direta, com requisitos mínimos de manuseio, está garantindo capacidade mais rapidamente, enquanto as remessas com maior complexidade — como múltiplas coletas ou entregas — estão apresentando custos desproporcionalmente mais altos e prazos de entrega mais longos. Essa divergência está se tornando mais acentuada à medida que as transportadoras priorizam a eficiência e a utilização de ativos.

Costa Oeste dos Estados Unidos

As condições do mercado de produtos refrigerados no Oeste refletiram em grande parte as tendências observadas na região Central, com um aperto significativo constatado durante a Semana de Inspeção Rodoviária e o ciclo de remessas do Memorial Day. Durante esse período, muitas faixas de tráfego registraram um aumento significativo nas tarifas, com incrementos de 40% ou mais em alguns corredores de alta demanda.

Embora a capacidade continue acessível, a execução tornou-se cada vez mais dependente de planejamento e prazos. As cargas reservadas com antecedência suficiente continuam a garantir preços mais favoráveis e cobertura consistente. Em contrapartida, as licitações para entrega no mesmo dia e o frete de recuperação estão enfrentando custos elevados e disponibilidade limitada de transportadoras, refletindo um mercado que permanece altamente reativo a picos de demanda de curto prazo.

Com o passar de junho, espera-se uma ligeira redução nos preços elevados em relação aos períodos de alta temporada de férias. No entanto, qualquer movimento descendente provavelmente será limitado. Os atrasos criados durante o recente aumento de demanda ainda estão sendo processados pelo sistema, o que está atrasando uma normalização significativa dos custos. Essa dinâmica pode adiar qualquer alívio significativo até depois do ciclo de remessas de 4 de julho, que normalmente começa a ganhar impulso na segunda quinzena de junho.

Do ponto de vista regional e de commodities, diversos fatores-chave relacionados à produção agrícola continuam a moldar as condições de mercado:

- Espera-se que o norte da Califórnia permaneça com preços elevados devido aos volumes de produtos agrícolas consistentes e diversificados, mantendo forte a demanda por produtos refrigerados para exportação.

- Nogales, no Arizona, continua a intensificar a produção com a temporada de melancias, reduzindo ainda mais a capacidade nas principais rotas do sudoeste.

- O estado de Washington entra na temporada de cerejas no início de junho, o que deve aumentar a pressão sobre os preços e prolongar o tempo de permanência das frutas no mercado, à medida que os volumes aumentam e as instalações processam uma produção maior.

Na maioria dos mercados ocidentais, a capacidade está tecnicamente disponível, mas o acesso está cada vez mais ligado ao preço. Na prática, caminhões estão disponíveis, mas geralmente a preços elevados, principalmente para fretes com prazos curtos ou alta demanda. Essa dinâmica está contribuindo para um aumento nos casos de falha no planejamento de rotas, já que as taxas contratuais ficam defasadas em relação às condições atuais do mercado e mais frete é direcionado para o mercado spot.

De modo geral, as condições de refrigeração na Costa Oeste permanecem elevadas e altamente sensíveis tanto ao fluxo de produtos quanto às mudanças de demanda de curto prazo, com a execução cada vez mais dependente da disciplina de planejamento e da flexibilidade de preços.

carga de caminhão plataforma

Maio provou ser um mês especialmente volátil para o mercado de caminhões plataforma, impulsionado principalmente pelos impactos combinados da Semana de Inspeção Rodoviária e do feriado do Memorial Day. Esses eventos agravaram a capacidade já limitada e contribuíram para oscilações acentuadas tanto nos preços quanto na disponibilidade de caminhões em diversas regiões importantes. A proporção nacional de cargas em caminhões plataforma por caminhão atingiu um pico de aproximadamente 87 para 1 durante o mês, marcando os níveis mais altos observados desde 2022.

Apesar dessas condições elevadas, as tendências históricas sugerem que o mercado está começando a superar seu período de maior aperto. Tradicionalmente, maio representa o ponto mais crítico do ciclo de transporte de carga em leitos planos, com as condições normalmente se estabilizando ao longo de junho, antes de um alívio mais amplo após o feriado de 4 de julho. Embora se espere que a capacidade permaneça limitada durante os meses de verão, os indicadores atuais sugerem que o mercado provavelmente já ultrapassou sua fase mais crítica de volatilidade.

A dinâmica do mercado continua a refletir uma atividade sustentada no mercado à vista. Os volumes de frete spot permanecem elevados em relação ao frete contratado, enquanto as rejeições de propostas contratuais continuam acima dos níveis observados nos últimos anos. As taxas de frete spot para caminhões plataforma em abril foram aproximadamente 25% maiores em comparação com o ano anterior, com maio mantendo um ritmo semelhante. Em junho, espera-se que as condições permaneçam elevadas em comparação com as médias históricas, embora a volatilidade dos preços deva começar a diminuir à medida que o mercado avança pelas fases finais da alta temporada de construção.

Os preços contratuais também continuaram a se firmar. As tarifas de frete para caminhões plataforma, excluindo combustível, aumentaram mais de 5% em abril em comparação com o mês anterior e estão mais de 9% mais altas em relação ao ano anterior. Isso reflete a disciplina contínua de preços das transportadoras e a necessidade destas de compensar suas despesas operacionais mais elevadas.

Espera-se que o ritmo de aperto monetário diminua à medida que o mercado avança para meados do verão. Os desequilíbrios regionais, a variabilidade climática e a atividade sazonal de construção em curso, à medida que se aproximam os estágios iniciais da temporada de furacões, provavelmente continuarão a gerar volatilidade periódica em rotas marítimas importantes.

Nesse contexto, o planejamento e a flexibilidade continuam sendo essenciais para manter os níveis de serviço e gerenciar os custos de transporte:

- Aumentar o prazo de antecedência, sempre que possível, pode melhorar a cobertura e reduzir a exposição a preços à vista premium.

- Permitir flexibilidade nos horários de coleta e nas datas de envio pode ampliar as opções de transportadora disponíveis.

- A flexibilidade nos equipamentos, quando viável, pode melhorar o acesso à capacidade. A utilização de reboques de plataforma rebaixada ou reboques Conestoga, juntamente com reboques de plataforma padrão, pode aumentar a cobertura.

- Manter uma estreita coordenação com o seu gerente de contas C.H. Robinson pode ajudá-lo a monitorar padrões regionais e posicionar sua carga de forma proativa.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson — a maior da América do Norte.

Mercado

- As tarifas estão em tendência de alta, com as transportadoras demonstrando disposição para recusar fretes com preços abaixo do mercado.

- A maior dependência de mini-lances e os ajustes de rede mais frequentes refletem a contínua interrupção dos guias de roteamento.

- Os expedidores estão se adaptando por meio de planejamento antecipado, otimização da rede e maior foco em se tornarem um "expedidor de escolha".

Motoristas

- A disponibilidade de motoristas continua a diminuir, sendo a escassez mais acentuada entre os motoristas com carteira de habilitação profissional (CDL) experientes.

- As transportadoras estão se tornando mais seletivas na contratação de motoristas, rejeitando uma parcela maior de candidatos devido aos padrões de conformidade e qualificação.

- A rotatividade de pessoal está aumentando à medida que os salários e os incentivos sobem, o que aumenta ainda mais a volatilidade na disponibilidade de mão de obra.

Equipamentos

- A saída de transportadoras do mercado, a redução da frota e a consolidação estão diminuindo a disponibilidade de equipamentos em todo o setor.

- Muitas frotas estão operando com capacidade máxima ou próxima disso, o que limita a flexibilidade para absorver picos de demanda ou interrupções.

- O aumento dos custos de combustível, seguro, manutenção e peças continua a limitar o reinvestimento em equipamentos novos ou em mais unidades.

Insights acionáveis sobre frete

Insights acionáveis sobre frete