Baixar slides

Baixar slides

Mercados de transporte rodoviário se preparam para interrupções sazonais cumulativas.

Publicado: quinta-feira, maio 07, 2026 | 09:00 CDT

Atualizado

As próximas semanas marcam o início de uma sequência intensa de eventos sazonais e regulatórios que devem perturbar os mercados de transporte rodoviário de cargas e aumentar o risco de execução à medida que o segundo trimestre de 2026 avança. Embora esses eventos ocorram todos os anos, a capacidade de transporte rodoviário nesse período é consideravelmente mais restrita do que nos ciclos de mercado recentes, aumentando a probabilidade de que o impacto desses eventos se agrave.

Próximos eventos que impactarão o transporte rodoviário de cargas nos EUA.

Embora o transporte de cargas para o Dia das Mães esteja concentrado regionalmente, devido ao aumento acentuado da demanda para retirar flores do sul da Flórida, isso cria um efeito cascata. O grande volume de remessas de saída gera competição por caminhões, especialmente no Sudeste, reduzindo a capacidade disponível e aumentando a exposição ao mercado spot às vésperas do feriado.

Em um mercado mais flexível, esses efeitos costumam ser de curta duração. Este ano, porém, a oferta de transporte rodoviário tem menos folga, aumentando o risco de atrasos residuais se estenderem para as semanas seguintes.

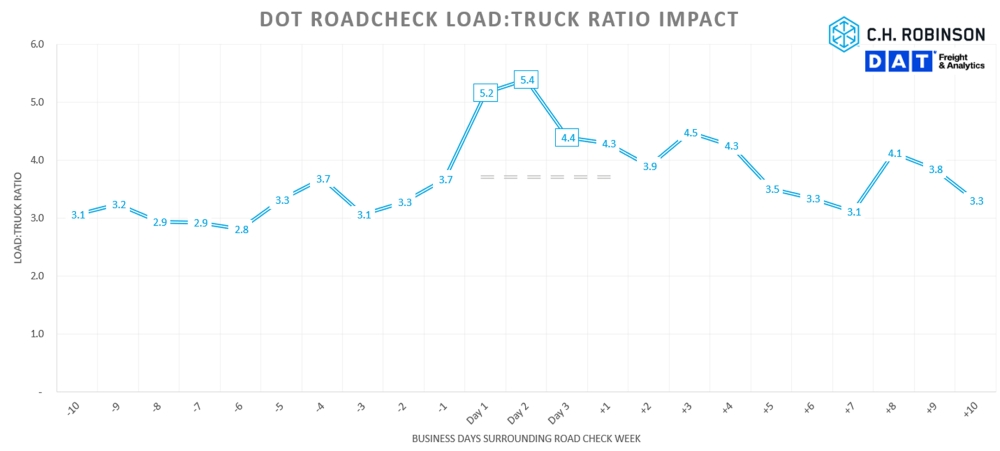

Logo após o Dia das Mães, o mercado entra na Semana de Inspeção Rodoviária (Roadcheck Week), de 12 a 14 de maio. Algumas transportadoras e motoristas reduzem suas atividades durante esse evento para evitar o tempo de espera prolongado decorrente do aumento das inspeções. Em 2026, as inspeções da Semana de Fiscalização Rodoviária (Roadcheck Week) darão ênfase à adulteração de dispositivos eletrônicos de registro (ELD) e à falsificação ou manipulação das horas de serviço. Para veículos, o foco será na fixação da carga.

Alguns motoristas aproveitam o período de inspeção intensificada para tirar um tempo de folga proativamente, enquanto outros limitam a circulação em determinadas faixas. Com a fiscalização já intensificada este ano, espera-se que a Semana de Fiscalização Rodoviária restrinja ainda mais a capacidade disponível em todo o país, principalmente nos mercados próximos às fronteiras.

Impacto da relação carga/caminhão nas inspeções rodoviárias do DOT

O Memorial Day acrescenta mais uma camada de atrito. Embora represente apenas um dia de entrega perdido, o feriado geralmente antecipa o transporte de cargas e cria desafios de programação em torno de envios de longa distância que, de outra forma, passariam pelo feriado prolongado. Somado a qualquer atraso não resolvido da Semana de Inspeção Rodoviária, o feriado do Memorial Day prolonga a elevada atividade do mercado à vista.

A época de colheita de produtos agrícolas na América do Norte é o evento sazonal mais conhecido que ocorre todos os anos, quando frutas e vegetais são colhidos em mais regiões. Ao mesmo tempo, as bebidas estão em maior demanda, já que os consumidores procuram aproveitar o clima mais agradável. Os volumes de produção estão aumentando no México e nas regiões produtoras do sul dos EUA, incluindo Texas, Arizona, Califórnia e Flórida, e gradualmente se deslocarão para o norte à medida que as temperaturas subirem.

O início da colheita deste ano foi ligeiramente atrasado devido às geadas tardias no Sul, aumentando o risco de que a atividade de colheita se torne mais concentrada no final da temporada. Como a demanda por produtos agrícolas coincide com interrupções regulatórias e feriados, espera-se que a competição por caminhões e motoristas se intensifique nas rotas afetadas.

Temporada de pico de produção por região

Individualmente, esses eventos são disruptivos e criam um acúmulo de cargas a serem processadas após a passagem do evento. Juntos, eles criam um ambiente de disrupção cumulativa, no qual os desafios têm maior probabilidade de persistir durante o mês de maio e até o início do verão.

Os expedidores devem antecipar uma menor aceitação de propostas, maior exposição ao mercado à vista, aumento dos preços à vista e capacidade mais restrita à medida que esses fatores sazonais se desenrolam. Planejamento antecipado, prazos de entrega mais longos e comunicação proativa com seu fornecedor de logística serão essenciais para lidar com essas semanas de forma eficaz.

mercado spot dos EUA

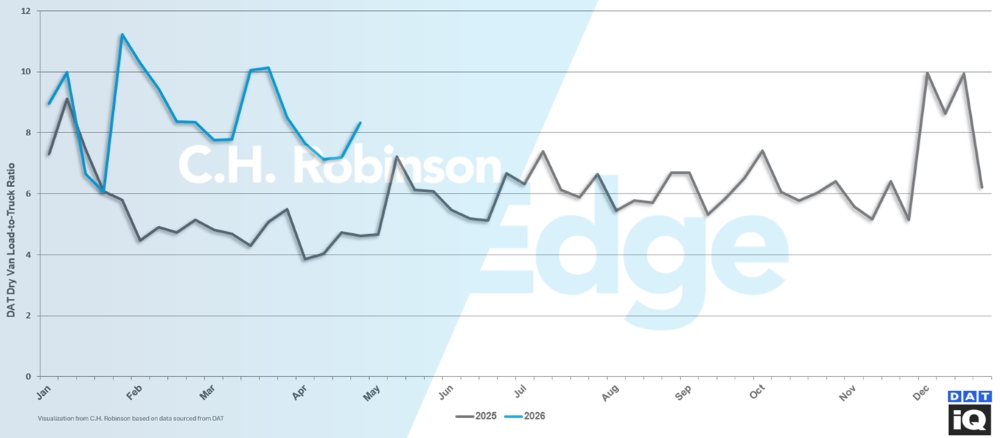

A redução no número de transportadoras continua, impulsionada pelo aumento dos custos operacionais, incluindo combustível, e por um ambiente regulatório mais restritivo. A relação entre carga e caminhão na DAT aumentou na última semana de abril, passando de 7,2 para 1 para 8,3 para 1, em comparação com o ano passado, quando diminuiu para um patamar bem mais baixo de 4,6 para 1.

À medida que o mercado avança para um período de aperto impulsionado pela oferta, a pressão de alta sobre as taxas à vista aumenta. As taxas geralmente diminuem à medida que abril avança. Este ano, as taxas começaram a estabilizar em meados de abril e, por fim, aumentaram no final do mês. Essa mudança indica que a recuperação sazonal começou mais cedo do que o esperado e destaca o impacto mais forte da capacidade reduzida sobre os preços.

Relação carga-caminhão de van seca DAT

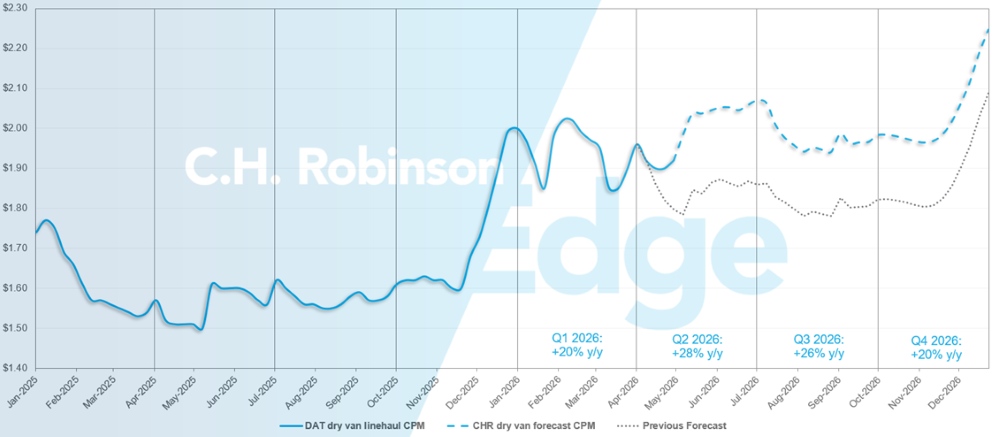

Com base nesses desenvolvimentos e na divergência entre as condições iniciais esperadas e as reais de maio, a previsão para o mercado à vista foi revisada para cima, a fim de refletir melhor a dinâmica atual. Embora se espere agora que os preços do segundo trimestre aumentem mais do que o previsto anteriormente, projeta-se que o segundo semestre siga uma trajetória semelhante, ainda que partindo de uma base mais alta.

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi revisada para cima, passando de +17% para +23% em relação ao ano anterior.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

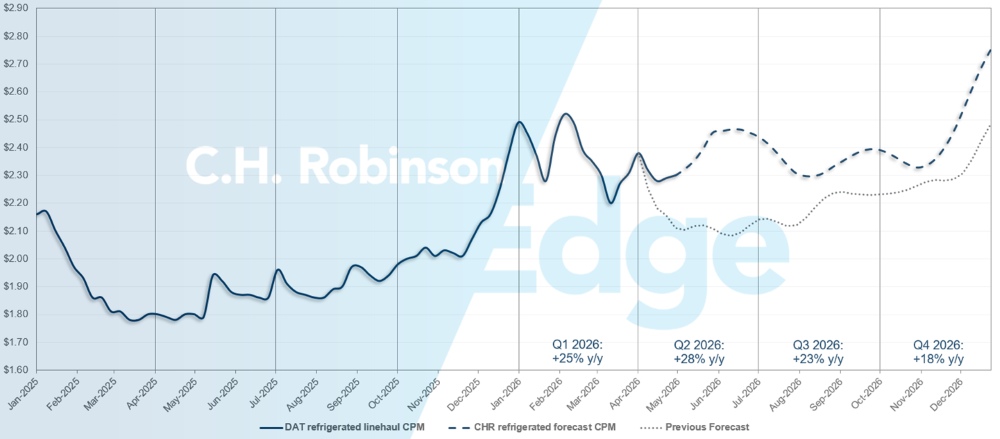

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para vans refrigeradas C.H. Robinson em 2026 foi revisada para cima, de +16% para +23% em relação ao ano anterior.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

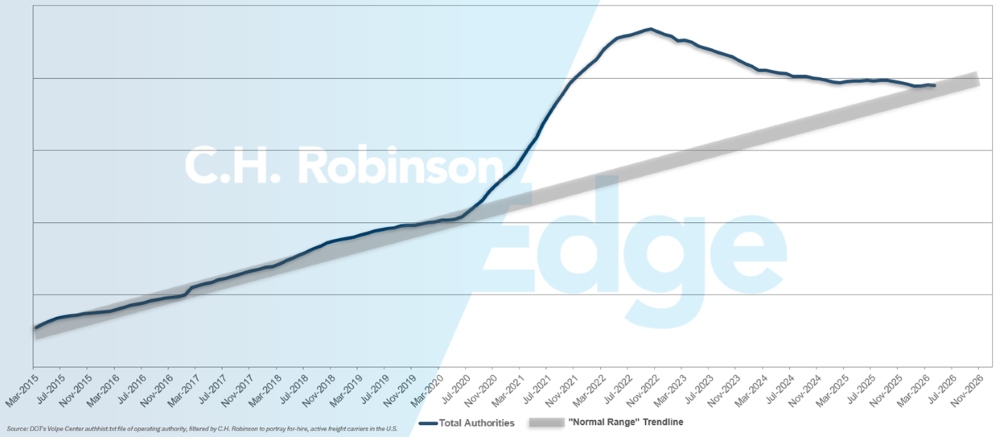

Autoridades contratantes de anfitriãs fazem previsão

Os números de autorização de transporte rodoviário retornaram aos níveis históricos, reduzindo a folga excessiva que havia anteriormente em termos de capacidade.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

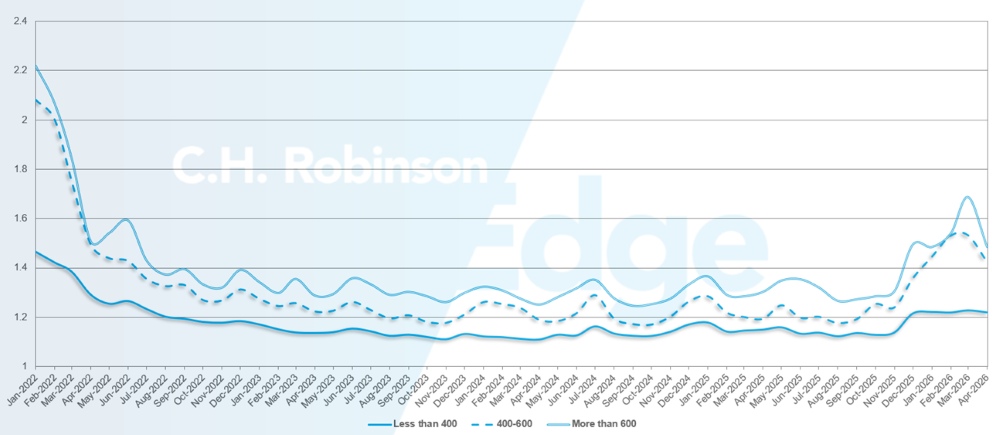

A profundidade do guia de rotas é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Uma profundidade de guia de rota de 1,0 seria um desempenho perfeito, e 2,0 seria extremamente ruim. As falhas no guia de rotas ocorrem quando o guia de rotas se esgota sem nenhuma aceitação, enviando a remessa para o mercado spot.

Conforme demonstrado no gráfico a seguir, a profundidade do guia de rotas permaneceu estável em um nível historicamente baixo por três anos (2022-2025). A partir do final de novembro de 2025, os primeiros sinais de um mercado em transformação surgiram quando a profundidade do guia de rotas ultrapassou 1,3 pela primeira vez em anos. Desde então, os guias de rotas têm enfrentado desafios devido a uma série de tempestades de inverno e ao aumento dos preços do diesel, num contexto de diminuição da capacidade.

No mês de abril, a profundidade do guia de rotas em todas as remessas da América do Norte foi de 1,33, o nível mais baixo de 2026.

Em termos de quilometragem, viagens de longa distância com mais de 600 milhas apresentaram uma profundidade de guia de rota de 1,49 em abril, o que representa uma melhora em relação ao mês anterior, março de 2026, quando o índice foi de 1,69, mas uma piora em comparação com abril de 2025, que registrou 1,30. Para trajetos mais curtos, com menos de 400 milhas, a profundidade do guia de rotas para abril de 2026 foi de 1,122, o que é ligeiramente melhor do que o mês anterior, de 1,123, mas ligeiramente pior do que abril de 2025, de 1,15.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

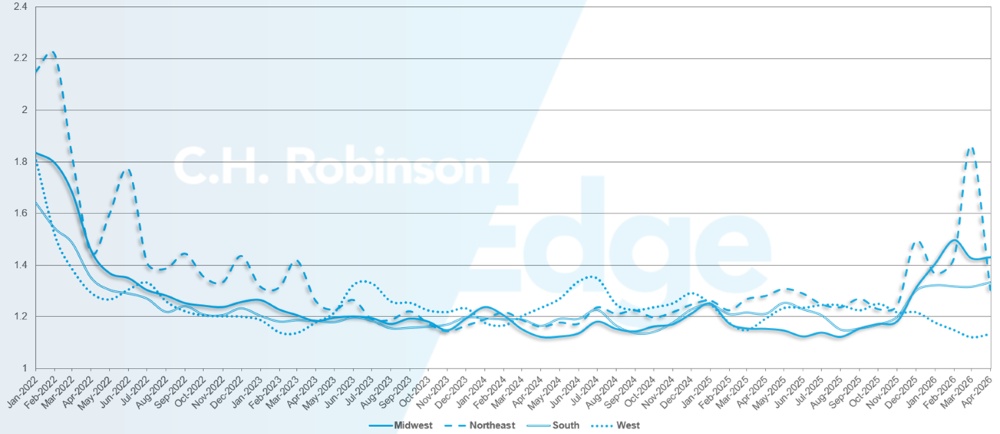

Geograficamente, o Centro-Oeste apresentou a menor variação entre todas as regiões, mantendo-se estável em relação ao mês anterior, enquanto o Nordeste apresentou a maior variação, de 3%. A profundidade do guia de rotas varia significativamente por região, entre 1,13 e 1,43.

Métricas de profundidade do guia de rotas dos EUA: por região

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

Os mercados de produtos refrigerados ao longo da Costa Leste estão entrando em um período de maior volatilidade, à medida que a demanda sazonal se soma às restrições de capacidade existentes. O Dia das Mães está impulsionando uma demanda concentrada no sul da Flórida, particularmente para remessas de flores, restringindo a disponibilidade de refrigeração nas rotas de saída.

É improvável que essa pressão se dissipe completamente antes da Semana de Fiscalização Rodoviária do Departamento de Transportes (DOT), de 12 a 14 de maio, quando inspeções intensificadas devem deixar motoristas sem trabalhar e reduzir a capacidade efetiva em todo o país. O aumento da fiscalização regulatória pode restringir ainda mais a capacidade durante esse período.

Embora se espere que as cargas de saída do Sudeste sejam extremamente desafiadoras em maio, isso proporciona uma oportunidade de redução dos custos de entrada para os embarcadores, à medida que as transportadoras buscam frete de retorno. Aproveitar este corredor altamente desejável significará opções de baixo custo e ampla capacidade. Essa oportunidade começará a diminuir em junho e se dissipará em julho, portanto, recomenda-se um planejamento rápido.

Centro dos Estados Unidos

Com o início da temporada de colheita, tanto para os embarques transfronteiriços do México quanto para os mercados do sul do Texas, os equipamentos refrigerados se tornarão cada vez mais escassos. Espera-se que essa dinâmica se torne mais acentuada ao longo do mês e coincida com as interrupções no fornecimento relacionadas ao Roadcheck.

Embora a demanda por produtos refrigerados na região central dos EUA permaneça mais estável, os expedidores devem esperar maior concorrência por capacidade e menor tolerância à inflexibilidade de carga. À medida que o volume de produtos agrícolas avança para o Centro-Oeste mais tarde na temporada, a volatilidade provavelmente persistirá, especialmente nas rotas que ligam os mercados da região central aos centros populacionais costeiros.

Costa Oeste dos Estados Unidos

Os mercados refrigerados da Costa Oeste estão passando diretamente da atividade agrícola da primavera para um ambiente de carga sazonal mais intensa. A Califórnia e o Arizona estão registrando um aumento na demanda por produtos refrigerados devido à temporada de hortifrúti, especificamente com os seguintes produtos de cada região:

- Nogales, Arizona: melões

- Lodi/Stockton, Califórnia: cerejas

- Vale Central: frutas cítricas e de caroço

- Vale de Salinas: verduras e morangos

- Santa Maria e Coachella: brócolis e pimentões

Com o aumento desses volumes, a concorrência por equipamentos refrigerados está se intensificando, principalmente em rotas de longa distância para o exterior. Combinando custos elevados de combustível e restrições fronteiriças persistentes, espera-se que essa dinâmica mantenha a capacidade de refrigeração na Costa Oeste restrita durante maio e início do verão, embora haja potencial para algum alívio de curto prazo vindo do Noroeste do Pacífico antes do início da colheita de cerejas no final de maio.

Os expedidores devem antecipar volatilidade tanto na aceitação de propostas quanto nas taxas à vista, uma vez que os fluxos de produtos agrícolas se sobrepõem a interrupções regulatórias e feriados. Prazos de entrega mais longos e flexibilidade serão essenciais para o sucesso.

carga de caminhão plataforma

As condições do mercado de transporte de carga em caminhões plataforma continuam a refletir um ambiente sazonalmente restrito, à medida que a principal temporada de construção avança. Restrições de capacidade e desequilíbrios regionais estão impulsionando uma competição constante por caminhões, particularmente nos principais corredores de construção e industriais.

A Semana de Inspeção Rodoviária (Roadcheck Week) deverá perturbar as condições de mercado em maio. A ênfase dada este ano à amarração da carga é especialmente relevante para operações com caminhões plataforma. Como resultado, prevê-se uma redução temporária da capacidade, um aumento da volatilidade das tarifas e potenciais atrasos no transporte durante e imediatamente após o período de inspeção.

De forma geral, as condições do mercado de transporte de carga em caminhões plataforma permanecem elevadas nas principais regiões nesta época do ano. As taxas nacionais de carga por caminhão têm se mantido relativamente estáveis semana após semana, próximas de 72 para 1, embora persistam disparidades regionais acentuadas. O Sul e o Sudoeste continuam sendo as regiões mais afetadas, com o corredor entre o Texas e a Carolina do Norte apresentando uma média de carga por caminhão próxima a 116 para 1.

Embora as condições permaneçam restritivas e a expectativa seja de que continuem assim até meados ou final de julho, há indícios iniciais de que o mercado possa estar se afastando dos níveis máximos de estresse. O comportamento das transportadoras continua a refletir cautela, uma vez que vários anos de condições de mercado desfavoráveis limitaram o investimento e atrasaram uma expansão significativa da capacidade.

Os sinais de demanda nos principais setores de transporte de carga plana permanecem mistos. A confiança dos construtores em relação a casas unifamiliares recém-construídas caiu quatro pontos, para 34, em abril, refletindo a cautela contínua no mercado de construção residencial. Ao mesmo tempo, a atividade industrial apresentou uma ligeira melhoria.

Segundo o Instituto de Gestão de Suprimentos (ISM), a atividade industrial dos EUA estabilizou em abril, mantendo o mesmo nível de março: 52,7. Nesse índice, um número acima de 50 indica expansão. A expansão do setor de manufatura está ajudando a sustentar a demanda por frete industrial e a compensar a menor atividade de construção residencial. Conforme detalhado nas informações sobre o setor de energia neste relatório, os centros de dados e a fabricação de baterias também estão impactando a demanda por caminhões plataforma e de grande porte.

Olhando para o futuro, espera-se que a capacidade de transporte de carga em caminhões plataforma permaneça instável até julho, com oscilações de curto prazo impulsionadas pela demanda sazonal e pelos padrões climáticos. Indicadores mais amplos sugerem que o mercado pode estar superando o pico de pressão, uma vez que os estoques de materiais de construção parecem estar amplamente reabastecidos, com base na recente atividade do mercado à vista e nas tendências históricas.

Embora se espere que as elevadas taxas de carga por caminhão persistam durante o verão, essa escassez provavelmente diminuirá gradualmente em meados do verão.

O que fazer

Nesse contexto, o planejamento e a flexibilidade continuam sendo essenciais para manter a qualidade do serviço e controlar os custos.

- Aumentar os prazos de antecedência, sempre que possível, pode melhorar a cobertura, principalmente durante a Semana de Fiscalização Rodoviária e os períodos de pico sazonal.

- Permitir flexibilidade nos horários de coleta e nas datas de envio pode ampliar as opções da transportadora e reduzir a exposição à volatilidade das taxas de curto prazo.

- Ampliar a flexibilidade dos equipamentos, sempre que possível, pode melhorar a cobertura. A utilização de plataformas rebaixadas ou reboques Conestoga, além das plataformas planas padrão, pode aumentar a capacidade disponível.

- Manter uma estreita coordenação com o seu gerente de contas C.H. Robinson pode ajudá-lo a monitorar as mudanças regionais e posicionar a carga de forma mais eficaz durante um período de volatilidade contínua do mercado.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson — a maior da América do Norte.

Mercado

- A capacidade está se tornando mais restrita, devido à saída de transportadoras do mercado e à escassez de mão de obra.

- Os preços contratuais estão aumentando e o frete com preço abaixo do mercado está sendo rejeitado em favor de fretes mais alinhados ao mercado.

Motoristas

- O recrutamento de motoristas de longa distância está se tornando cada vez mais difícil.

- Táticas de recrutamento e retenção, como programas de indicação de motoristas, bônus de contratação, aumentos salariais direcionados e a concessão de mais tempo em casa, tornaram-se necessárias.

Equipamentos

- A disponibilidade de equipamentos não é uma grande restrição; caminhões e reboques geralmente estão disponíveis.

- Algumas transportadoras começaram a retomar os ciclos de substituição padrão.

Insights acionáveis sobre frete

Insights acionáveis sobre frete