slajdy

slajdy

Wczesny szczyt sezonu wpływa na planowanie transportu morskiego

Opublikowany: środa, lipca 01, 2026 | 09:00 AM CDT

Zaktualizowano

Pojemność oceanów zmniejsza się w okolicach wczesnego, nierównomiernego szczytu sezonu

Lipcowy transport morski nie odbywa się w ramach jednego, zsynchronizowanego sezonu szczytowego. Na niektórych trasach przewozy ładunków zwiększają się ze względu na sezonowy popyt i spodziewane wyższe cła w USA. Inne kraje borykają się z ograniczeniami wynikającymi z wycofania usług, pustych rejsów, opuszczenia portów lub niedoborów kontenerów. W przypadku wielu szlaków handlowych najważniejszym pytaniem nie jest to, jak bardzo ograniczona staje się przepustowość, ale jak długo utrzymuje się ta presja.

W przypadku spedytorów planowanie na lipiec powinno skupić się na źródle ograniczenia, ponieważ to ono decyduje o tym, jak wcześnie powinni dokonywać rezerwacji i jaka elastyczność trasy jest potrzebna, aby ich ładunki nadal były w ruchu. Trasa, na której przepustowość jest ograniczona ze względu na utrzymujący się popyt, wymaga innej strategii rezerwacji niż ta, na której występuje przesunięcie ładunku lub tymczasowe zakłócenia. Największą zaletą będzie wiedza o tym, jakie ciśnienie prawdopodobnie się utrzyma, jakie może zaniknąć, a gdzie warunki mogą się szybko zmienić.

Warunki mogą się poprawić tam, gdzie zmniejsza się zatłoczenie portów, zmniejsza się liczba pustych rejsów lub tam, gdzie letnie spowolnienia w Europie ograniczają aktywność przewozową. Presja może utrzymywać się, gdy nadal obowiązują kontrole wydajności, brakuje sprzętu lub zmiany w usługach powodują, że dostępna przestrzeń jest mniejsza niż ta, którą pokazują harmonogramy.

Popyt na produkty z wyprzedzeniem zmienia kształt sezonu szczytowego

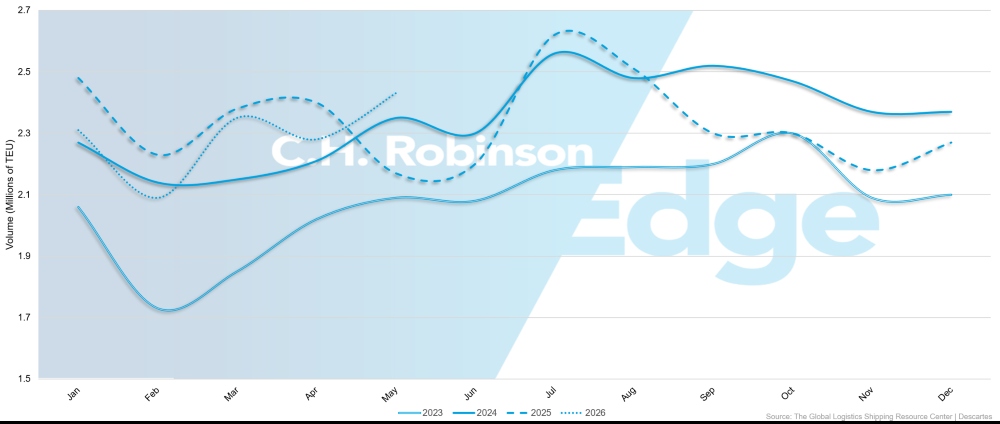

Wolumen importu do USA odnotował wzrost w maju, a liczba importowanych kontenerów osiągnęła 2 428 758 jednostek ekwiwalentnych 20 stóp (TEU), co stanowi wzrost o 6,6% w porównaniu z kwietniem i o 11,5% w ujęciu rok do roku. Ożywienie to wpisuje się w normalny sezonowy wzrost, jednak na popyt w lipcu wpływają nie tylko czynniki sezonowe.

Sprzedawcy detaliczni przyspieszają transport towarów, aby sprostać rosnącym kosztom wysyłki, opłatom za paliwo i taryfom. W rezultacie szczyt sezonu rozpoczyna się wcześniej i jest mniej równomiernie, ponieważ odzyskiwanie wolumenu przewozów, przesuwanie ładunków do przodu i ograniczona elastyczność rezerwacji zbiegają się przed tradycyjnym szczytem sezonu.

Wolumeny importu kontenerów do USA w latach 2023–2026

Grafika ilustruje kwestię terminów przy planowaniu na lipiec. W miarę jak dynamika importu do USA się odbudowuje, przepustowość oceanów będzie zależeć od tego, jak bardzo popyt został rozwinięty, jak długo towar utrzymuje się na rynku i które szlaki będą najbardziej narażone, gdy pierwsze ładunki trafią do już ograniczonych okien rezerwacji.

Na Transpacyficznej Konferencji Stawki Spot nadal rosną i oczekuje się, że pozostaną wysokie do lipca ze względu na szczyt sezonu przewozów towarowych. Eksport technologii związanej ze sztuczną inteligencją (AI) i urządzeniami z zakresu odnawialnych źródeł energii między Chinami i USA zwiększa wolumen na rynku, na którym i tak jest ograniczona liczba miejsc na późne rezerwacje. Warunki są szczególnie trudne na trasach biegnących przez wschodnie wybrzeże USA (USEC) i Zatokę Meksykańską w porównaniu z zachodnim wybrzeżem USA (USWC).

Azja i Europa stanowią inną wersję tego samego problemu z synchronizacją. Stopy procentowe utrzymują swój wzrost od czerwca, a przewoźnicy realizują kolejną rundę podwyżek w lipcu. Oczekuje się, że do połowy lipca na trasach prowadzących przez Europę Północną i Morze Śródziemne miejsca pozostaną ograniczone.

Jednak natężenie ruchu w Chinach i Europie zaczęło się zmniejszać, a w nadchodzących tygodniach spodziewany jest spadek liczby pustych rejsów. Biorąc pod uwagę, że wzrost popytu w regionie Azji i Europy rozpoczął się wcześniej niż zwykle, zwłaszcza w regionie Morza Śródziemnego, szczyt popytu może również wyhamować wcześniej niż w standardowym cyklu sezonowym.

To sprawia, że decyzje zakupowe w lipcu są bardziej wrażliwe na czas. Wyższe stawki spot mogą utrzymać się na niektórych rynkach, ale niekoniecznie na całym rynku lub przez taki sam okres czasu. Nadawcy powinni obserwować, czy popyt się utrzyma, liczba pustych rejsów zmniejszy się, a warunki operacyjne ulegną normalizacji, zanim założą, że obecne ceny z lipca i ilość dostępnego miejsca zostaną utrzymane.

Wycofanie usług na początku roku jest teraz odczuwalne

Dostępna przestrzeń jest dodatkowo ograniczana przez sposób, w jaki ładowność statków została zmniejszona, przekierowana lub ograniczona, a nie tylko przez popyt.

Najbardziej oczywistym przykładem jest pas transatlantycki prowadzący na zachód. Stawki utrzymują się na wyższych poziomach, a miejsca jest nadal mało, jednak zmiana ta nie jest spowodowana gwałtownym wzrostem przewozów towarowych. Nastąpiło to po rozpoczęciu redukcji mocy produkcyjnych na początku roku, po tym jak pod koniec 2025 r. i na początku 2026 r. stawki osiągnęły bardzo niski poziom.

Rejsy bez pasażerów nadal stanowią część rynku – w nadchodzących tygodniach zostanie anulowanych około 9% transatlantyckich połączeń na zachód. Rezerwacje z północnej Europy obejmują trzy do pięciu tygodni pobytu w USEC i cztery do sześciu tygodni pobytu w USWC.

To sprawia, że trasa transatlantycka w kierunku zachodnim wymaga innego profilu planowania niż trasa transpacyficzna w kierunku wschodnim lub trasa Azja-Europa. Na tych szlakach handlowych większe wolumeny sezonowe przyczyniają się do wyższych stawek spot i bardziej rygorystycznych warunków rezerwacji. W przypadku połączenia transatlantyckiego na zachód większą część pracy wykonuje usuwanie przepustowości. Dostępność miejsc może zacząć się zmniejszać w drugiej połowie lipca, ponieważ letnie wakacje w Europie ograniczają liczbę przesyłek, jednak okna rezerwacji mogą być dłuższe, jeśli nadal będą obowiązywały puste rejsy i zmiany w usługach.

Subkontynent Indyjski pokazuje, jak zmiany w usługach mogą ograniczać rynek w sytuacji, gdy popyt się poprawia. Mediterranean Shipping Company (MSC) zawiesiła usługę Indus Express do USEC, natomiast CMA CGM wycofała usługę CJX z południowych Indii i polega teraz na INDAMEX w zakresie obsługi ładunków USEC. MSC wycofało również swoją usługę Carioca, przenosząc ładunki z południowych Indii do wschodniego wybrzeża Ameryki Południowej alternatywnymi trasami.

Zmiany te powodują zawężenie dostępnej przestrzeni na trasach Indie–USA, zwłaszcza w obliczu ożywienia sezonowego popytu. Kilka przewoźników wprowadziło kontrole przydziału przestrzeni oraz ograniczenia rezerwacji na wybranych rejsach, zwłaszcza z północno-zachodnich Indii. Wprowadzono dopłaty za szczyt sezonu i ogólne podwyżki stawek, a przewoźnicy powinni dokonywać rezerwacji na połączenia z Indii do USA co najmniej cztery tygodnie wcześniej.

Podobny schemat można zaobserwować na linii Indie–Europa. Nadal brakuje miejsca, stawki za przewóz spot i fracht wszelkiego rodzaju (FAK) gwałtownie wzrosły, przewiduje się, że niedobory kontenerów utrzymają się na głównych indyjskich szlakach eksportowych, a spedytorzy powinni dokonywać rezerwacji co najmniej trzy tygodnie wcześniej. Ograniczeniem nie jest tylko przestrzeń na statku. To połączenie wycofań usług, nierównowagi sprzętu i kontroli przewoźnika, które zbiega się tuż przed rozpoczęciem zapotrzebowania w sezonie szczytowym.

Oceania się kurczy, ponieważ zakłócenia w harmonogramie zmniejszają dostępną przestrzeń

Oceania jest jednym z najwyraźniejszych przykładów, dlaczego opublikowana pojemność nie zawsze przekłada się na dostępną przestrzeń. Rynek znacznie się zacieśnił po szacowanym tygodniowym zmniejszeniu efektywnej pojemności o 3000–4000 TEU. Obniżka ta nie jest związana z wycofaniem jednej usługi. Jest to spowodowane pustymi rejsami, opuszczaniem portów i opóźnieniami w rozkładach jazdy, które ograniczyły możliwości, jakie faktycznie mogą wykorzystać armatorzy.

Szczególnie ciasno jest z Azji Północnej do Australii i Nowej Zelandii. Popyt utrzymuje się na wysokim poziomie, wszystkie pętle są pełne do połowy lipca, a liczba dostępnych miejsc w Ningbo i Szanghaju stale rośnie. Wdrażane są dodatkowe ładowarki i ładowarki szczytowe, ale zapełniają się one szybko i nie zapewniają znaczącej ulgi w dostępie do przestrzeni.

przewoźnicy pozostają zgodni z lipcowymi opłatami za sezon szczytowy dla Azji Północno-Wschodniej dla Australii i Nowej Zelandii. Wskaźnik Shanghai Containerized Freight Index (SCFI) dla Australii i Nowej Zelandii jest o ok. 40–60% wyższy niż w 2025 r. i zasadniczo pokrywa się z podwyższonymi poziomami w 2024 r.

Zacieśnianie następuje także na odcinku Azja Południowo-Wschodnia – Australia. Ostatnie ożywienie popytu spowodowało, że liczba rezerwacji przekroczyła liczbę dostępnych miejsc na kilku rejsach, pozostawiając niewiele miejsca na wypadek dalszego wzrostu liczby pasażerów. Ponowne otwarcie przepływów z Bliskiego Wschodu i Zatoki Perskiej może spowodować dodatkowe obciążenie, jeśli ładunki zaczną wracać do węzłów w Azji Południowo-Wschodniej i wzrośnie zapotrzebowanie na przeładunki do Australii.

Na połączenia z Europy do Australii nadal wywierana jest presja z powodu zaniedbań w portach, zatorów w Europie Północnej i zakłóceń w rozkładach jazdy. Opcje przekaźnikowe mogą nadal stanowić tańszą alternatywę dla usług bezpośrednich, ale mogą wiązać się z dodatkowym ryzykiem czasowym i związanym z przeładunkiem.

Eksport z Oceanii napotyka na inne ograniczenia. Coraz większego znaczenia nabierają produkty sezonowe, takie jak bawełna i cytrusy, natomiast w niektórych lokalizacjach coraz trudniej jest ustawić sprzęt. Niedobory dwudziestostopowych kontenerów pojawiają się w Brisbane, Fremantle i Adelaide, podczas gdy sytuacja w Melbourne i Sydney pozostaje bardziej stabilna. W przypadku lipca eksporterzy powinni potwierdzić dostępność wcześniej, już na etapie rezerwacji, szczególnie gdy sezonowy ładunek wymaga kontenerów 20-stopowych.

Wybór bramy jest kluczowy dla zachodniego wybrzeża Ameryki Południowej

Zachodnie wybrzeże Ameryki Południowej nie wykazywało w lipcu takiej samej zmienności stóp procentowych jak kilka innych szlaków handlowych, ale nie oznacza to, że jest to rynek niskiego ryzyka. Stawki na wielu trasach pozostały względnie stabilne, jednak ryzyko związane z niezawodnością nadal występuje ze względu na zakłócenia w rozkładach jazdy, zmiany rotacji statków i zatory w kluczowych punktach przeładunkowych obsługujących region, takich jak Manzanillo w Meksyku.

Większym zmartwieniem jest to, czy ładunek zostanie przetransportowany zgodnie z planem. Opóźnienie przesyłki z powodu pominięcia połączenia lub awarii przeładunku może generować koszty związane ze zapasami, zakłócenia w produkcji, opłaty za przetrzymanie lub ryzyko związane z obsługą klienta, które przewyższają oszczędności uzyskane w wyniku zakupów. Dlatego wybór bramki jest ważniejszy.

Chancay zaczyna wyłaniać się jako atut strategiczny na dłuższą metę, jeśli bezpośrednie połączenia między wybrzeżem zachodnim Azji i Ameryki Południowej będą się nadal rozwijać. Cartagena pozostaje niedocenianym węzłem komunikacyjnym, charakteryzującym się dobrą łącznością, przepustowością, niezawodnością i możliwościami przeładunkowymi.

Struktura cen staje się coraz bardziej przejrzysta, ale niekoniecznie oznacza to niższe koszty. Niektóre dopłaty paliwowe stosowane w sytuacjach awaryjnych ulegają obniżeniu lub zostają włączone do tradycyjnych struktur współczynników dostosowania cen bunkrowych. Może to uprościć taryfy i poprawić przejrzystość składników kosztów, ale nie spowoduje to automatycznego obniżenia całkowitych kosztów transportu.

W lipcu spedytorzy nie powinni traktować stabilnych stawek jako oznaki zmniejszenia ryzyka realizacji zamówień. Niezawodność tras, narażenie na przeładunek i wybór bramy mogą mieć większe znaczenie niż drobne różnice w kosztach przewozu na trasach, na których zakłócenia w harmonogramie mogą generować większe wydatki w dalszej części łańcucha dostaw.

Właściwa reakcja planistyczna różni się w zależności od szlaku handlowego

Planowanie oceanów w lipcu nie powinno uwzględniać wszystkich ograniczonych rynków w ten sam sposób. Na sytuację w regionie transpacyficznym i azjatycko-europejskim wpływają popyt w szczycie sezonu, wzrost przewozów towarowych oraz dynamika stawek. Ruch transatlantycki na zachód jest utrudniony z powodu ograniczenia przepustowości. Oceania zmaga się z problemami wynikającymi z zakłóceń w rozkładzie jazdy i ograniczonej przestrzeni użytkowej. Subkontynent Indyjski zmaga się z problemami związanymi z wycofywaniem usług, kontrolą rezerwacji i niedoborami sprzętu. Zachodnie wybrzeże Ameryki Południowej pozostaje stosunkowo stabilne pod względem stawek, jednak narażone jest na ryzyko związane z zawodnością sieci.

Oznacza to, że reakcja planistyczna powinna się różnić w zależności od szlaku handlowego. Nadawcy powinni nie tylko pytać, czy jest wolne miejsce. Powinni zadać sobie pytania, dlaczego jest tak mało miejsca; jak długo może trwać ta presja; czy zmniejszenie przepustowości będzie tymczasowe czy trwałe; oraz czy najniższa dostępna stawka wiąże się z kompromisami w zakresie trasowania, niezawodności lub czasu.

Lipcowy transport morski nie oznacza po prostu wejścia w szczyt sezonu. Przechodzi przez nierówny cykl czasowy, w którym część ciśnienia może szybko osłabnąć, część może utrzymywać się dzięki kontrolom przewoźnika, a część może się ponownie przesunąć, jeśli warunki trasy na Bliskim Wschodzie i w Suezie się poprawią. Największą korzyścią z planowania w lipcu będzie zidentyfikowanie ograniczeń przed przygotowaniem ładunku, a następnie dopasowanie rezerwacji, trasy i planu sprzętu do konkretnego ryzyka.

Kluczowe wnioski

Planuj według pasa handlowego, a nie według jednego założenia dotyczącego szczytu sezonu

Trasy transpacyficzne, azjatycko-europejskie, transatlantyckie w kierunku zachodnim, subkontynent indyjski, Oceania i zachodnie wybrzeże Ameryki Południowej stają się coraz ciaśniejsze z różnych powodów. Nadawcy powinni dostosować każdą strategię rezerwacji do konkretnych ograniczeń na danym szlaku.

Przed dokonaniem rezerwacji zidentyfikuj przyczynę ograniczonej przepustowości

Niektóre szlaki handlowe kształtowane są przez wolumeny szczytów sezonu i przesunięcia ładunków, podczas gdy inne zmagają się z pustymi rejsami, wycofaniem usług, opuszczeniem portów, kontrolą rezerwacji lub niedoborami kontenerów. Przyczyna ta decyduje o tym, jak wcześnie spedytorzy muszą dokonać rezerwacji i jak dużej elastyczności w wyborze trasy potrzebują.

Rezerwuj wcześniej, jeśli zmiana usług wiąże się z mniejszymi możliwościami

Importy z Indii do USA, z Indii do Europy, z Oceanii oraz transatlantyckie trasy na zachód wymagają wcześniejszego potwierdzenia, jeśli przestrzeń na statku, wyposażenie lub opcje żeglugi są ograniczone. Późne rezerwacje są bardziej narażone na przenoszenie rezerwacji, wydłużanie się terminów rezerwacji i kompromisy w zakresie tras.

Sprawdź, czy wczesno szczytowe ciśnienie utrzymuje się na danym pasie ruchu

Przyspieszenie importu do USA, dynamika wzrostu gospodarczego w Azji i Europie oraz spowolnienie gospodarcze w Europie latem mogą spowodować nierównomierne ustabilizowanie się warunków. Nadawcy nie powinni zakładać, że warunki przepustowości z lipca utrzymają się wszędzie lub że w tym samym czasie wszędzie ulegnie to poprawie.

Opublikowaną pojemność należy traktować jako kierunkową, a nie gwarantowaną

W takich rynkach jak Oceania puste rejsy, pominięcia portów, opóźnienia w rozkładach jazdy i nadprogramowe ładunki ograniczają przestrzeń, którą przewoźnicy mogą faktycznie wykorzystać. Potwierdzenie rezerwacji, gotowość ładunku i przejrzystość na etapie odlotu mają większe znaczenie, gdy dostępna przepustowość została już wykorzystana.

Nie należy oczekiwać, że zakończenie konfliktu na Bliskim Wschodzie przyniesie natychmiastową ulgę

Ponowne otwarcie Cieśniny Ormuz lub powrót do tras żeglugowych przez Kanał Sueski może poprawić długoterminowe perspektywy żeglugi w regionie. Jednak kontrole bezpieczeństwa, ubezpieczenia, ponowne rozmieszczenie statków, przywrócenie usług i opóźnienia w spłacie paliwa mogą opóźnić skutki.

Zrównoważ cenę w stosunku do ryzyka związanego z trasą i niezawodnością

Niższe stawki niekoniecznie przełożą się na lepsze wyniki, jeśli będą wiązać się z większym ryzykiem przeładunku, gorszą niezawodnością harmonogramu, dłuższymi oknami rezerwacji lub mniej przewidywalnym dostępem do sprzętu. Planując działania na lipiec, należy rozważyć koszty w stosunku do prawdopodobieństwa, że ładunek zostanie przetransportowany zgodnie z wymaganiami.

Ponowne otwarcie Bliskiego Wschodu może złagodzić presję, ale nie od razu

Ze względu na ciągłe działania wojenne w Cieśninie Ormuz dostęp do Zatoki Perskiej drogą oceaniczną pozostaje na razie zamknięty. Ocean przewoźnik nadal oferuje alternatywy dla portów nad Morzem Czerwonym, korzystając z tras lądowych.

Czekając na zawieszenie broni i stabilne ponowne otwarcie Cieśniny Ormuz, możemy spojrzeć w przyszłość na kolejne kroki oceanicznego przewoźnika, gdy nadejdzie ten czas. Ponowne otwarcie cieśniny i szerszy powrót statków przez Kanał Sueski byłyby znaczącym osiągnięciem dla sieci oceanicznych, nie oznaczałyby jednak natychmiastowej normalizacji żeglugi w regionie.

Jeśli miałoby dojść do trwałego porozumienia między Stanami Zjednoczonymi a Iranem, ocean przewoźnik powinien postępować ostrożnie. Aby przywrócić usługi na dużą skalę, konieczne będzie uwzględnienie kontroli bezpieczeństwa, ubezpieczeń, obecności min morskich i dostępności statków obecnie rozmieszczonych gdzie indziej.

Jeśli więcej przewoźników powróci do tras sueskich, globalna pojemność statków może ostatecznie wzrosnąć, gdy krótsze czasy tranzytu uwolnią zapasy statków. Pełny efekt może być jednak widoczny dopiero po kilku miesiącach, a niektóre skutki mogą być odczuwalne dopiero pod koniec 2026 r. lub na początku 2027 r.

Kolejnym problemem jest paliwo. Dopłaty za awaryjne bunkrowanie mogą zostać stopniowo zniesione, jeśli sytuacja się ustabilizuje, jednak ich wysokość często ustalana jest na podstawie kosztów paliwa w poprzednim kwartale. Oznacza to, że niektórzy przewoźnicy mogą nadal musieć się liczyć z wyższymi opłatami, nawet jeśli ceny spot paliw zaczną spadać, ponieważ struktura dopłat może nadal odzwierciedlać wcześniejsze okresy wyższego narażenia na paliwo.

W praktyce korzystny rozwój sytuacji geopolitycznej może poprawić perspektywy rynku, zanim wpłynie pozytywnie na realizację dostaw. Przewoźnik nie może natychmiast zlikwidować dopłatek, przywrócić zawieszonych usług ani zwolnić przepustowości na wszystkie dotknięte szlaki handlowe. Nadawcy powinni nadal planować trasy, biorąc pod uwagę obecną przepustowość i koszty paliwa, dopóki przywrócenie usług nie stanie się widoczne na etapie rejsów.

Ważne zmiany w tym miesiącu

Globalnie: Niezawodność harmonogramu powinna mieć większe znaczenie przy podejmowaniu decyzji o trasie

Ogólna globalna niezawodność harmonogramów nieco się poprawiła w kwietniu, ale wydajność nadal znacząco różni się w zależności od przewoźnika i sojuszu. Najlepiej radzi sobie nadal Gemini Cooperation, a na kolejnych miejscach plasują się MSC i CMA CGM. Dla przewoźników planowanie nie ogranicza się jedynie do kwestii poprawy sytuacji na rynku. Niezawodność rozkładu jazdy należy oceniać obok stawek, przepustowości, tras i czasu tranzytu, szczególnie na trasach, na których pominięte połączenia, konieczność korzystania z przeładunków lub wąskie okna dostaw mogą generować wyższe koszty dalszego transportu.

Eksport z USA: Niedobory kontenerów stają się ograniczeniem w zakresie rezerwacji

Chociaż ogólna wielkość importu do USA wzrosła w maju, dostępność kontenerów na eksport pozostaje nierównomierna. Osłabienie przepływów importowych do niektórych lokalizacji kolejowych w głębi kraju przyczynia się do niedoborów kontenerów dla niektórych spedytorów. Planując eksport w lipcu, przed dokonaniem rezerwacji należy potwierdzić dostępność kontenerów i zidentyfikować miejsca zapasowe, w których kontenery nie są umieszczone w pobliżu gotowego ładunku. Opcje mogą obejmować skręty uliczne, alternatywne rampy kolejowe lub rozwiązanie polegające na transporcie ciężarówką i przeładunku.

Dostęp do kontenera należy traktować jako część planu rezerwacji, a nie problem do rozwiązania po zarezerwowaniu miejsca.

USA–Azja: Dodanie usług nie oznacza większej elastyczności w zakresie trasowania

Nowe i powracające połączenia zapewniają większą dostępność na wybranych trasach, w tym bezpośrednie połączenia do Japonii z USWC i powrót połączenia Pearl linii MSC do południowych Chin. Jednak możliwości bezpośredniego połączenia z niektórymi państwami Azji Południowo-Wschodniej, w tym z Singapurem, Tajlandią i Malezją, maleją. Nadawcy powinni sprawdzić, czy obecne trasy nadal zapewniają wymagany czas transportu, niezawodność i narażenie na przeładunek.

USA–Ameryka Południowa: Zmiany w usługach dotyczą konkretnych par portów

Kilka aktualizacji usług zmienia bezpośredni zasięg i trasy na trasach USA–Ameryka Południowa. Usunięcie Buenaventury z listy połączeń bezpośrednich ogranicza liczbę opcji połączeń USEC z Kolumbią, natomiast zmiany w obsłudze wschodniego wybrzeża Ameryki Południowej zmieniają zasięg takich portów jak Itajaí, Navegantes, Montevideo, Rio Grande, Buenos Aires, Santos i Port Everglades.

Te aktualizacje mogą nie dotyczyć każdego spedytora w równym stopniu, jednak spedytorzy ze stałymi wymaganiami dotyczącymi par portów powinni potwierdzić, czy preferowana przez nich opcja bezpośrednia nadal działa zgodnie z oczekiwaniami.

Planowanie z wyprzedzeniem

Potwierdź sprzęt przed sfinalizowaniem rezerwacji eksportowych

W przypadku ładunków eksportowych ze Stanów Zjednoczonych przewożonych przez wewnętrzne stacje kolejowe spedytorzy powinni jak najwcześniej sprawdzić dostępność kontenerów i ustalić opcje rezerwowe przed zwolnieniem ładunku. Opcje te mogą obejmować alternatywne przewoźniki, zakręcenia ulic lub rozwiązania typu truck and transload, gdy sprzęt nie jest ustawiony w preferowanym punkcie początkowym.

Sprawdź ponownie trasy USA–Azja według kierunku, a nie tylko szlaku handlowego

Dodanie usług może poprawić ofertę na wybranych rynkach Azji Północnej, ale ograniczenie bezpośredniego zasięgu w częściach Azji Południowo-Wschodniej może zmienić profil tras dla konkretnych miejsc docelowych. Nadawcy powinni sprawdzić, czy obecne trasy nadal spełniają wymagania dotyczące czasu tranzytu, niezawodności i przeładunku.

Wykorzystaj niezawodność harmonogramu jako część decyzji o trasie

Szybkość i przepustowość pozostają istotne, ale powinny być oceniane równolegle z wydajnością harmonogramu przewoźników, strukturą sojuszu, ryzykiem przeładunkowym oraz wrażliwością okien dostaw. Jest to szczególnie ważne w przypadku, gdy pominięcie połączenia lub opóźnienie przyjazdu może mieć negatywne konsekwencje dla zapasów, produkcji lub obsługi klienta.

Sprawdź zasięg par portów na trasach USA–Ameryka Południowa

Zmiany w świadczeniu usług dotyczą bezpośredniego zasięgu do wybranych portów Kolumbii i wschodniego wybrzeża Ameryki Południowej. Nadawcy polegający na konkretnych parach portów powinni sprawdzić, czy plan bezpośredniego serwisu, zawinięcia do portu lub przeładunku uległ zmianie, zanim założą, że poprzednie trasy są nadal dostępne.

Opracuj alternatywne trasy, zanim ładunek będzie zagrożony

W przypadku gdy dostęp do kontenerów, bezpośrednie pokrycie usług lub niezawodność rozkładu jazdy są mniej przewidywalne, spedytorzy powinni z wyprzedzeniem określić dopuszczalne trasy drugorzędne. Celem praktycznym jest unikanie podejmowania decyzji o trasie dopiero wtedy, gdy preferowana opcja nie jest już możliwa do wykonania.

Dostosuj strategię rezerwacji do wrażliwości przesyłki

Ładunki powiązane z harmonogramami produkcji, stałymi oknami dostaw lub zobowiązaniami klientów powinny otrzymać wcześniejsze potwierdzenie dostępności miejsca, sprzętu i trasy niż ładunki objęte bardziej elastycznym harmonogramem. Nie każda przesyłka wymaga takiego samego poziomu ochrony, ale różnica powinna być celowa

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu