slajdy

slajdy

Presja na rynku przewozów ciężarowych rośnie do letniego szczytu

Opublikowany: środa, lipca 01, 2026 | 09:00 AM CDT

Zaktualizowano

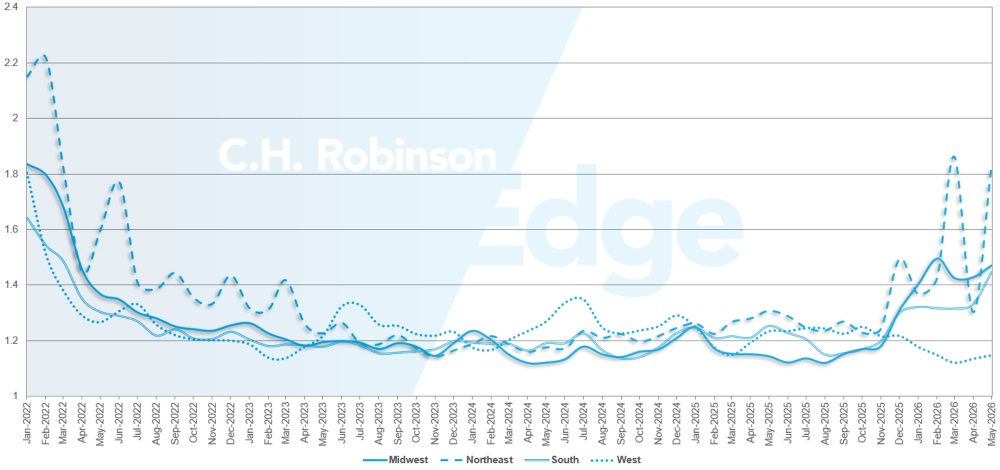

Rynek spot w USA

Ograniczenie podaży przewoźników na rynku było głównym czynnikiem wzrostu cen przewozów w tym roku. Zmniejszona podaż przewoźników była szczególnie widoczna podczas burzliwych wydarzeń, takich jak Tydzień Kontroli Drogowej, powodując znacznie wyższe niż historyczne średnie. Po święcie 4 lipca popyt powinien nieznacznie osłabnąć, zgodnie z oczekiwaniami sezonowymi. Choć powinno to pozwolić na pewną ulgę w stawkach w lipcu, to i tak spowoduje znaczne wzrosty w ujęciu rok do roku (r/r).

W rezultacie nastąpił wzrost prognozowanej stawki spot na rok 2026. W odróżnieniu od poprzednich aktualizacji, ta rewizja odzwierciedla nie tylko wyższe zrealizowane koszty, ale także wyższą wartość bazową na początku okresu letniego, co wymaga dalszej korekty w górę krzywej kosztów na rok 2026 i silniejszego wzrostu w okresie świątecznym w celu zamknięcia roku.

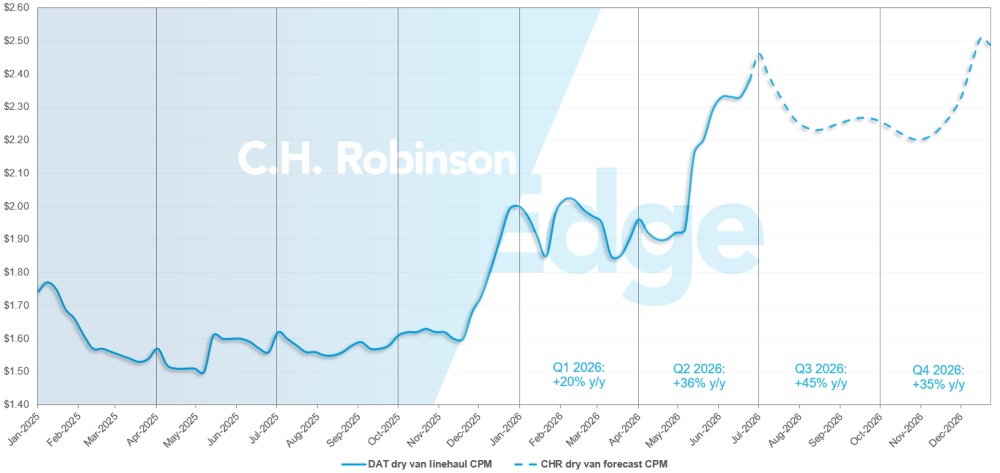

Prognoza rynku spot w USA: Ciężarówki przewożące ładunki w suchych furgonetkach

Prognoza kosztów suchego vana C.H. Robinson na milę 2026 jest podnoszona do +34% r/r.

Prognoza rynku spot C.H. Robinson dla suchych furgonetek typu truck load

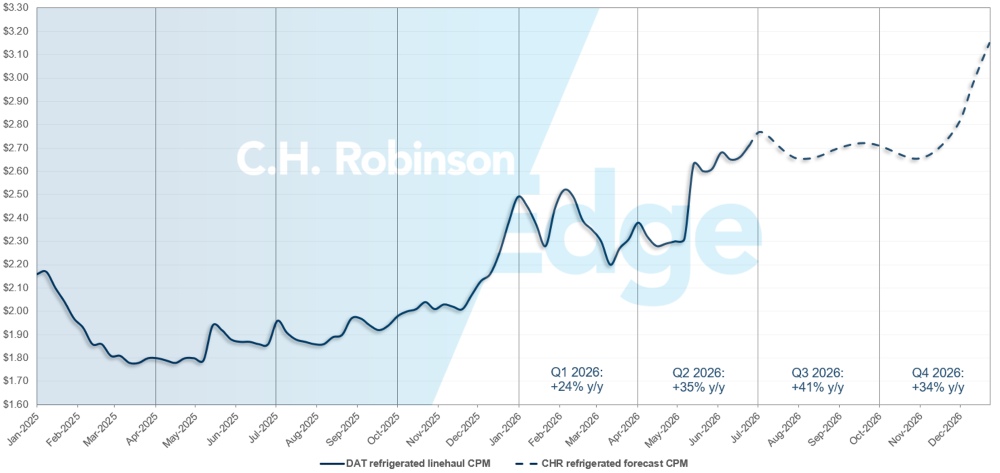

Prognoza dla rynku spot w USA: chłodnie samochodowe

Prognoza kosztów chłodniczy C.H. Robinson na 2026 rok wzrasta do +35% r/r.

C.H. Robinson prognoza obciążeń chłodniczych na rynku spot

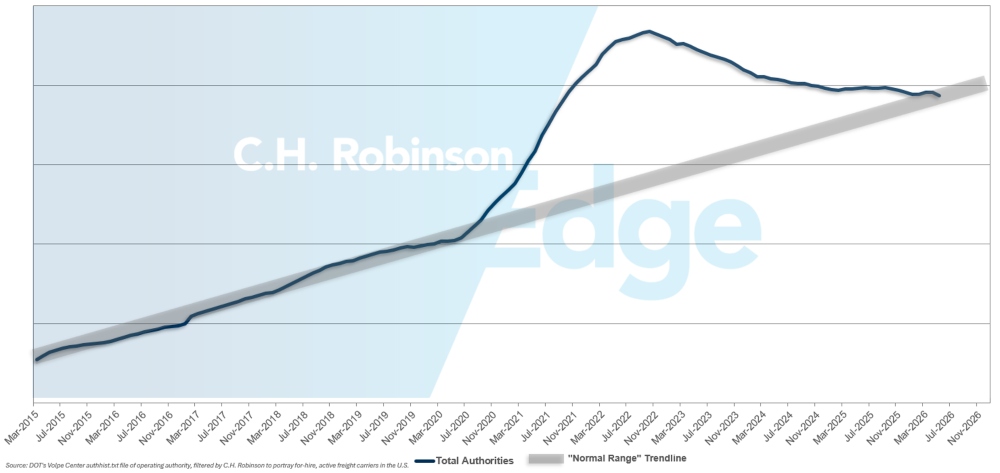

Prognozy dla przewoźników na zlecenie

Liczba autorytetów przewoźników wróciła do historycznych poziomów, zmniejszając nadmiar dostępności przepustowości, która wcześniej była dostępna.

Prognoza dla przewoźników na zlecenie

Środowisko transportu ciężarowego na podstawie umowy

Poniższe wnioski pochodzą z C.H. Robinson Managed Solutions™, które obsługuje szerokie portfolio klientów z różnych branż.

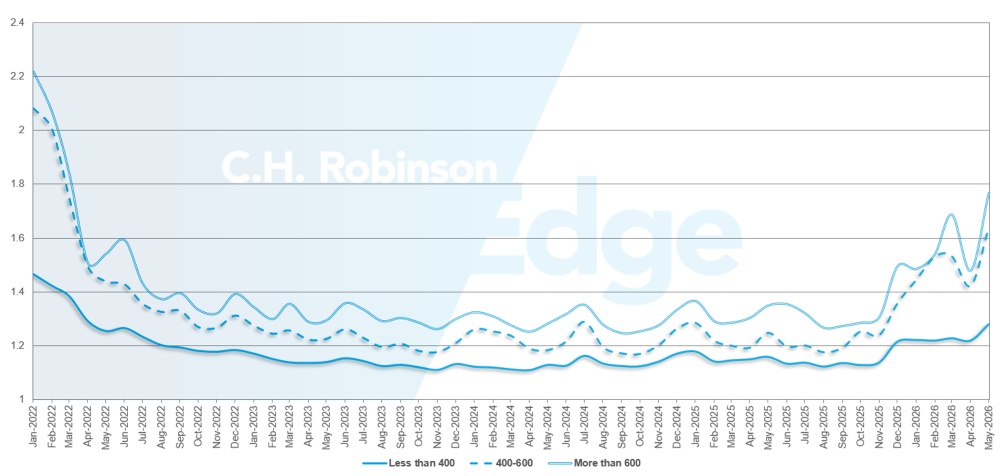

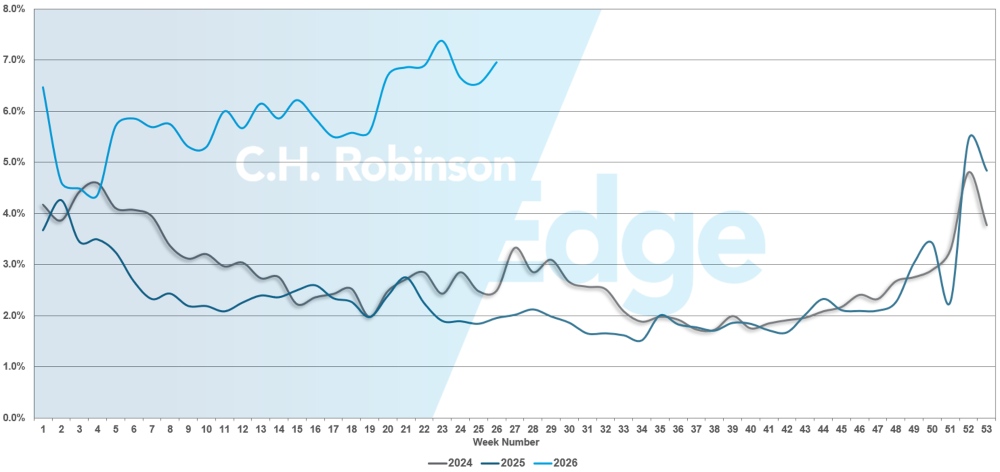

Głębokość przewodnika po trasach jest wskaźnikiem tego, jak daleko spedytor musi sięgnąć w ramach strategii zapasowych w przypadku, gdy zwycięski dostawca usług transportowych odrzuci ofertę. Głębokość przewodnika po trasach na poziomie 1,0 byłaby idealna, natomiast na poziomie 2,0 wydajność byłaby wyjątkowo słaba. Awarie przewodnika po trasie zdarzają się, gdy przewodnik po trasie jest wyczerpany, a żaden preferowany przewoźnik nie przyjmuje ładunku, co wysyła przesyłkę na rynek spotowy.

Jak pokazano na poniższym wykresie, głębokość przewodnika po trasach utrzymywała się na historycznie niskim poziomie przez trzy lata (2022–2025). Pod koniec listopada 2025 r. pojawiły się pierwsze oznaki zmian na rynku, a głębokość przewodnika po trasach po raz pierwszy od lat przekroczyła 1,3. Od tego czasu przewodnicy drogowi borykają się z problemami wynikającymi ze zmniejszającej się przepustowości spowodowanej serią zimowych burz i rosnących cen oleju napędowego.

W maju głębokość przewodnika po trasach dla wszystkich przesyłek w Ameryce Północnej wyniosła 1,48, co jest gorszym wynikiem w porównaniu z poprzednim miesiącem, kiedy wynosiła 1,32. Jest to odwrócenie poprawy osiągniętej w kwietniu i dowód wpływu Roadcheck Week. Średnia RGD wynosząca 1,48 jest najwyższą wartością od 2022 r.

Pod względem przebiegu, trasy dalekiego zasięgu powyżej 600 mil wypadły najgorzej w przewodniku, osiągając w maju wskaźnik głębokości 1,78. Jest to wynik o 20% gorszy w porównaniu z kwietniem 2026 r. (1,48) i o 32% gorszy w porównaniu z majem 2025 r. (1,25). Wyniki przesyłek dalekodystansowych świadczą o wyzwaniach zaopatrzeniowych, specyficznych dla bazy przewoźników skupionych na dalekobieżnych, pośrednich frachtach.

Choć krótsze trasy, poniżej 400 mil, nadal radzą sobie najlepiej w przypadku przewodników po trasach, głębokość w maju 2026 r. wyniosła 1,28, co stanowi najwyższy wzrost w ujęciu miesięcznym dla tej grupy przesyłek od czasu pierwszej zmiany na rynku w grudniu 2025 r.

Głębokie wskaźniki przewodnika po trasach Ameryki Północnej: według długości trasy

Pod względem geograficznym Zachód nadal jest regionem o najlepszych wynikach, który odnotował najmniejszą zmianę spośród wszystkich regionów, pogarszając się o 0,8% w porównaniu z poprzednim miesiącem. Najgorszą miesięczną zmianę zanotowano na północnym wschodzie kraju – była ona o 40% wyższa niż w maju 2025 r. Głębokość przewodnika po trasach jest coraz bardziej ograniczona we wszystkich regionach i waha się między 1,14 a 1,84. Ten zakres cenowy dobrze pokazuje, że rynek przewozów towarowych w USA nie jest monolityczny i sytuacja może się różnić w zależności od regionu.

Wskaźniki głębokości przewodnika po trasach w USA: według regionu

W maju wskaźnik usterek przewodników turystycznych przekroczył 7%, co pokazuje wpływ Tygodnia kontroli drogowych 2026 na rynek przewozów całopojazdowych. To najwyższy wskaźnik awaryjności przewodników turystycznych od czasu Nowego Roku w 2026 r.

Awarie przewodnika po trasach w USA

Ładunki ciężarowe chłodzone

Wschodnie Wybrzeże Stanów Zjednoczonych

Warunki chłodnicze na wschodnim wybrzeżu w czerwcu odzwierciedlały typową sezonową presję ze strony popytu na produkty rolne i żywność, chociaż zakłócenia były bardziej umiarkowane w porównaniu z poprzednimi latami. Głównym źródłem niedoborów pozostały rynki południowo-wschodnie, gdzie zdolność produkcyjna musiała szybko reagować na krótkoterminowe wahania popytu związane ze zbiorami i cyklami uzupełniania zapasów. Na rynkach północnych panowały bardziej zrównoważone warunki, a poza okresowymi wzrostami dostępne były wystarczające moce przerobowe.

Patrząc w przyszłość, święto Dnia Niepodległości spowoduje krótkie, przewidywalne zaostrzenie przepisów, z możliwymi dostawami na ostatnią chwilę na trasach wychodzących z południowego wschodu przed długim weekendem świątecznym. Jednak po zakończeniu okresu świątecznego można się spodziewać spadku popytu sezonowego ze względu na spadek wolumenu produkcji rolnej na południu kraju. Choć powinno to zmniejszyć presję na wzrost mocy produkcyjnych, szersze otoczenie podażowe pozostaje ograniczone. W rezultacie obniżanie stawek będzie prawdopodobnie stopniowe i mniej wyraźne niż w latach ubiegłych, a spedytorzy nadal będą musieli liczyć się z ograniczoną elastycznością i dłuższymi terminami realizacji na kluczowych trasach.

Centralne Stany Zjednoczone

Aktywność chłodnicza w czerwcu w centralnej części Stanów Zjednoczonych była określona przez rozbieżności regionalne. Rynki regionu Środkowego Zachodu były generalnie bardziej stabilne, a warunki ustabilizowały się bardziej zgodnie z normami sezonowymi po wcześniejszych zakłóceniach.

Z kolei na rynkach Teksasu i okolic w centralnej części kraju nadal utrzymywał się wysoki popyt, spowodowany przepływem produktów rolnych, transgranicznymi przesyłkami i ogólnymi ograniczeniami podaży. Taka dynamika powodowała, że zarówno wydajność, jak i ceny pozostawały na wysokim poziomie, zwłaszcza w przypadku przesyłek pilnych lub skomplikowanych.

W miarę jak rynek zbliża się do końca lipca, można się spodziewać, że okres świąteczny chwilowo zwiększy popyt w najważniejszych sektorach żywności i napojów, ale uwaga powinna szybko skupić się na warunkach poświątecznych. Oczekiwane spowolnienie sezonu produktów rolnych, zwłaszcza poza Teksasem i szerszym regionem południowym, powinno pomóc złagodzić nierównowagę popytu. Jednak podstawowe ograniczenia podaży pozostają kluczowym czynnikiem w całym regionie.

Choć na niektórych rynkach centralnej części USA można spodziewać się niewielkiej ulgi w stawkach, sytuacja w Teksasie prawdopodobnie pozostanie stosunkowo trudna, a ogólna presja na ceny prawdopodobnie utrzyma się w porównaniu z historycznymi wzorcami sezonowymi.

Zachodnie Wybrzeże Stanów Zjednoczonych

Dobre warunki chłodnicze na zachodnim wybrzeżu w czerwcu były wspierane przez stałe ilości produktów rolnych i stały popyt eksportowy z głównych regionów rolniczych.

Kalifornia i region Pacyfiku Północno-Zachodniego nadal były aktywne, przy czym możliwości produkcyjne zmniejszyły się w okolicach szczytowych cykli zbiorów oraz na głównych szlakach nastawionych na eksport. Choć nie były tak niestabilne jak rynki południowe, na zachodnich szlakach nadal wykazano ograniczoną nadwyżkę mocy przerobowych, szczególnie w przypadku przesyłek długodystansowych kierowanych na wschód.

Święto Czwartego Lipca doprowadzi do krótkoterminowego zacieśnienia, podobnie jak w innych regionach, jednak ogólna tendencja zależeć będzie od tego, jak zmienią się pory roku na Zachodnim Wybrzeżu. W miarę stabilizacji zbiorów i zmian geograficznych popyt na najważniejszych rynkach pochodzenia powinien nieznacznie osłabnąć. Mimo to oczekuje się, że utrzymujące się ograniczenia podaży ograniczą stopień spadku stawek. W porównaniu z poprzednimi latami, wszelkie sezonowe zmiękczenie produkcji po produkcji prawdopodobnie będzie łagodne, a przewoźnik będzie utrzymywał dyscyplinę cenową, ponieważ moce produkcyjne pozostają stosunkowo ograniczone na długodystansowych korytarzach.

Transport na platformie

Sytuacja na rynku naczep płaskich zaczęła się uspokajać po szczycie sezonu budowlanego. Choć możliwości produkcyjne pozostają ograniczone w porównaniu z normami historycznymi, najnowsze wskaźniki sugerują, że okres najostrzejszego zacieśniania prawdopodobnie już minął. Jest to zgodne z typową sezonowością, gdzie podwyższone warunki utrzymują się przez cały początek lata, a następnie stopniowo słabną w drugiej połowie roku.

Sygnały popytu w sektorach tradycyjnych platform płaskich pozostają mieszane. Indeks rynku mieszkaniowego Narodowego Stowarzyszenia Budowniczych Domów (NAHB) spadł w czerwcu do 35 punktów z 37 w maju, co wskazuje na dalszą recesję w budownictwie mieszkaniowym. Wysokie oprocentowanie kredytów hipotecznych i ciągłe problemy z dostępnością mieszkań w dalszym ciągu ograniczają popyt na nowe domy, co utrudnia jeden z głównych motorów napędowych transportu towarów na platformach. Choć sektor mieszkaniowy nadal odgrywa ważną rolę, nie zapewnia obecnie znaczącego wzrostu na rynku.

Z kolei działalność przemysłowa nadal zapewnia bardziej stabilne wsparcie. W maju produkcja przemysłowa rozwijała się piąty miesiąc z rzędu, a wskaźnik PMI dla przemysłu ISM osiągnął poziom 54%, co jest najwyższym wynikiem od połowy 2022 r. Choć odczytu PMI nie należy uważać za „boom”, ta utrzymująca się ekspansja wskazuje na stabilną produkcję przemysłową, przy czym budowa centrów danych i inne projekty infrastrukturalne na dużą skalę zapewniają dodatkowy popyt na przewozy towarowe. Dobra sytuacja w tych segmentach pomogła zrównoważyć słabszą aktywność w budownictwie mieszkaniowym.

Wskaźniki rynkowe nadal wskazują na podwyższoną koniunkturę, mimo że pojawiają się oznaki stabilizacji. DAT poinformował, że stawki za transport liniowy na naczepach z platformą wzrosły w maju o 6,9% w ujęciu miesięcznym, osiągając poziom 2,79 USD za milę i pozostając prawie o 32% powyżej poziomu z poprzedniego roku. W tym samym czasie krajowy wskaźnik liczby ładunków do liczby ciężarówek spadł w czerwcu, co wskazuje na to, że możliwości przewozowe zaczynają się zmniejszać. Pomimo tej tendencji wskaźniki utrzymują się znacznie powyżej średnich historycznych, co potwierdza, że ogólna sytuacja na rynku jest nadal trudniejsza niż zwykle.

Patrząc w przyszłość, można się spodziewać, że obecne trendy będą podążać za typowymi wzorcami sezonowymi. Rynek powinien stopniowo uspokajać się w lipcu, wraz ze zmniejszaniem się szczytowego popytu w budownictwie, przy czym ogólna stabilizacja będzie prawdopodobna, gdy warunki nadejdą w sierpniu. Okresowe wahania regionalne będą się utrzymywać, zwłaszcza na obszarach, na których koncentruje się działalność przemysłowa lub infrastrukturalna, jednak oczekuje się, że ogólne warunki staną się bardziej zrównoważone.

W tym środowisku planowanie i elastyczność pozostają czynnikami kluczowymi dla utrzymania jakości usług i kontrolowania kosztów. Rozważania te nadal mają zastosowanie, mimo że rynek podlega zmianom sezonowym i regionalnym nierównowagom.

- Wydłużenie czasu realizacji, gdzie to możliwe, może poprawić zasięg i zmniejszyć narażenie na wysokie ceny spot

- Umożliwienie elastyczności w terminach odbioru i terminach wysyłki może poszerzyć dostępne opcje przewoźników podczas okresów zaciśnięcia

- Zwiększenie elastyczności sprzętu może ułatwić pokrycie, w tym wykorzystanie platform schodkowych lub przyczep Conestoga obok standardowych platform

- Utrzymywanie ścisłej koordynacji z menedżerem ds. klientów C.H. Robinson może pomóc monitorować zmiany regionalne i skutecznie pozycjonować frachty w miarę zmieniających się warunków

Głos przewoźnika

Obserwacje z przekroju przewoźników kontraktowych w sieci C.H. Robinson — największej w Ameryce Północnej.

Rynek

- Warunki uległy zmianie i nastąpił powszechny wzrost stawek w umowach biznesowych.

- Selektywność frachtu rośnie, a przewoźnicy aktywnie rezygnują z tego, co uważają za niskiej jakości lub słabo radzący sobie biznes, zastępując go bardziej dochodowymi frachtami.

- W wielu regionach sieci działają na poziomie swojej przepustowości lub ją przekraczają, co prowadzi do mniejszego zasięgu, wyższego wskaźnika odrzuceń oraz zwiększonego polegania na miniofertach i dynamicznym ustalaniu cen.

Kierowcy

- Dostępność kierowców pozostaje głównym ograniczeniem, przy czym priorytetem jest rekrutacja i zatrzymanie pracowników, a nie rozbudowa floty.

- Presja na wynagrodzenia rośnie, a przewoźnicy wdrażają lub przygotowują się do podwyżek płac i świadczeń.

- Rotacja i rotacja rosną, szczególnie gdy przewoźniki stają się bardziej selektywne i podnoszą standardy zatrudnienia, podczas gdy modele właściciel-operator rozwijają się w niektórych flotach.

Sprzęt

- Wzrost floty jest w dużej mierze wstrzymany, a przewoźnik stawia na wykorzystanie i poprawę marż zamiast na dodawanie ciężarówek, nawet na coraz bardziej napiętym rynku.

- Dostępność przyczep staje się coraz bardziej ograniczona, a niektóre floty odczuwają coraz większą potrzebę równowagi między ciągnikami i przyczepami.

- Inwestycje są ukierunkowane i strategiczne, koncentrują się na modernizacji i aktywach o wysokim stopniu wykorzystania, a nie na szerokiej ekspansji.

Praktyczne informacje dotyczące frachtu

Praktyczne informacje dotyczące frachtu