erstellen

erstellen

Der US-amerikanische Lkw-Transportmarkt steht weiterhin unter Kapazitätsdruck

Veröffentlicht: Donnerstag, Juni 04, 2026 | 09:00 CDT

Aktualisiert

US-Spotmarkt

Der Monat Mai verdeutlichte weiterhin die Auswirkungen einer angebotsbedingten Marktkorrektur. Die Roadcheck Week, in der viele Frachtführer ihre Lkw lieber nicht auf der Straße einsetzen, war die angespannteste, die wir für diesen Zeitraum je beobachtet haben, was das Verhältnis von Ladung zu Lkw betrifft, und wies eine große Preisvolatilität auf.

Während andere Ereignisse oder Feiertage in unterschiedlichem Maße von der Lkw-Nachfrage beeinflusst werden, ist die Roadcheck Week ein stärkeres Signal für den Zustand des Angebots. (Für Einblicke in die Auswirkungen der Roadcheck Week 2026 schauen Sie sich die Mai-Ausgabe des C.H. Robinson Edge Videos an.)

Im Juni wird es aufgrund der Überschneidung von Obst- und Gemüsesaison und der Hauptsaison für Getränke zu einem Anstieg der saisonalen Frachtnachfrage im Vorfeld des Feiertags am 4. Juli kommen. Wir beobachten weiterhin die Produktionsentwicklung und das Angebot von Frachtführer, da beides voraussichtlich Auswirkungen auf das Markterlebnis in der zweiten Jahreshälfte 2026 haben wird. Unsere Prognose für 2026 hat sich nicht geändert und wird weiterhin überprüft.

Für einen tieferen Einblick in die Marktzyklen für LKW-Ladungen, die Einflussfaktoren und die aktuellen Bedingungen lesen Sie unseren Blogbeitrag: Die neue Forschung hinter den Marktzyklen für LKW-Ladungen – und worauf Verlader achten sollten.

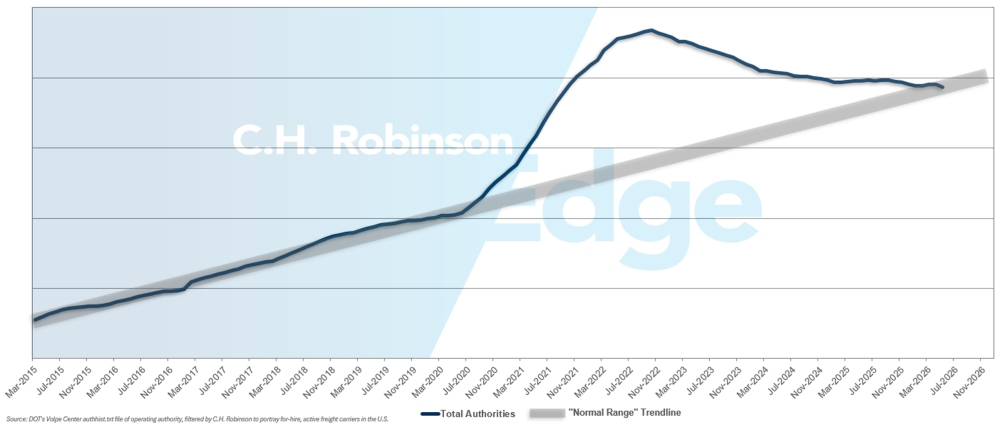

Zu vermietende Frachtführer-Behörden

Der Trend sinkender Lkw-Transportkapazitäten setzte sich im Mai fort und bewegte sich vom oberen Ende der historischen Trendspanne immer deutlicher in die Mitte der historischen Spanne. Dies unterstreicht, dass die Überkapazitäten nach dem Frachtboom der COVID-Ära deutlich reduziert wurden.

Zu vermietende Frachtführer-Behörden

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

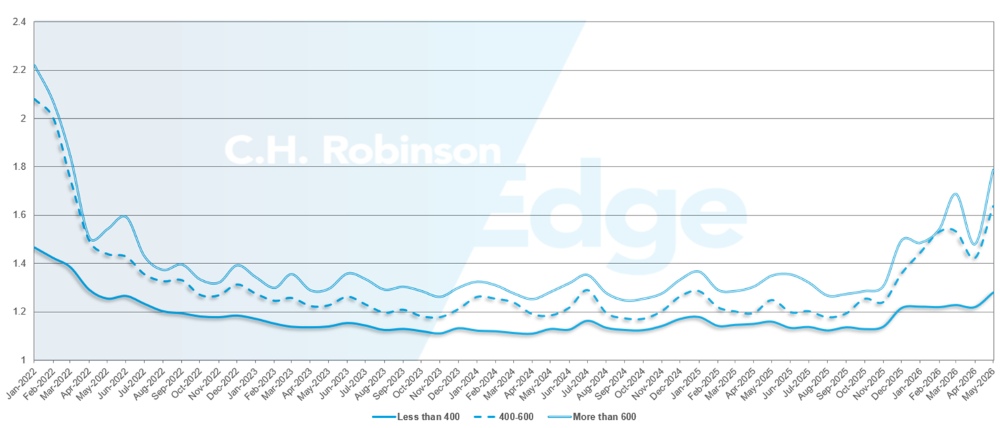

Die Tiefe des Routenleitfadens ist ein Indikator dafür, wie weit ein Versender auf seine Ausweichstrategien zurückgreifen muss, wenn beauftragte Transportunternehmen eine Ausschreibung ablehnen. Eine Routenführungstiefe von 1,0 wäre eine perfekte Leistung, 2,0 wäre eine extrem schlechte. Routenfehler treten auf, wenn alle Möglichkeiten des Routenleitfadens ausgeschöpft sind und kein bevorzugter Frachtführer die Fracht annimmt; in diesem Fall wird die Sendung auf dem Spotmarkt abgegeben.

Wie aus der folgenden Grafik hervorgeht, blieb die Tiefe der Routenführer drei Jahre lang (2022-2025) auf einem historisch niedrigen Niveau konstant. Ab Ende November 2025 zeigten sich erste Anzeichen eines sich verändernden Marktes, als die Routenführertiefe zum ersten Mal seit Jahren die Marke von 1,3 überschritt. Seitdem stehen die Routenplaner vor großen Herausforderungen, da die Kapazitäten aufgrund einer Reihe von Winterstürmen abnahmen und die Dieselpreise stiegen.

Im Mai lag die Routenführertiefe für alle Sendungen in Nordamerika bei 1,48, was eine Verschlechterung gegenüber dem Vormonat mit 1,32 darstellt. Damit wird die im April erzielte Verbesserung zunichtegemacht und die Auswirkungen der Roadcheck Week verdeutlicht. Der durchschnittliche RGD-Wert von 1,48 ist der höchste Wert seit 2022.

Aus Sicht der zurückgelegten Strecke wiesen Langstrecken von mehr als 600 Meilen die schlechteste Leistung des Routenführers auf, mit einer Tiefe von 1,78 im Mai. Das ist eine 20% schlechtere Entwicklung als im April 2026 (1,48) und eine 32% schlechtere Entwicklung als im Mai 2025 (1,25). Diese Leistung bei Langstreckentransporten ist bezeichnend für die besonderen Herausforderungen in der Lieferkette des Frachtführer-Stützpunkts, der sich auf den Ferngüterverkehr über die Straße konzentriert.

Während kürzere Strecken von weniger als 400 Meilen weiterhin die besten Ergebnisse im Routenführer erzielen, lag die Tiefe für Mai 2026 bei 1,28, was den höchsten monatlichen Anstieg für diese Sendungsgruppe seit der ersten Marktbewegung im Dezember 2025 darstellt.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

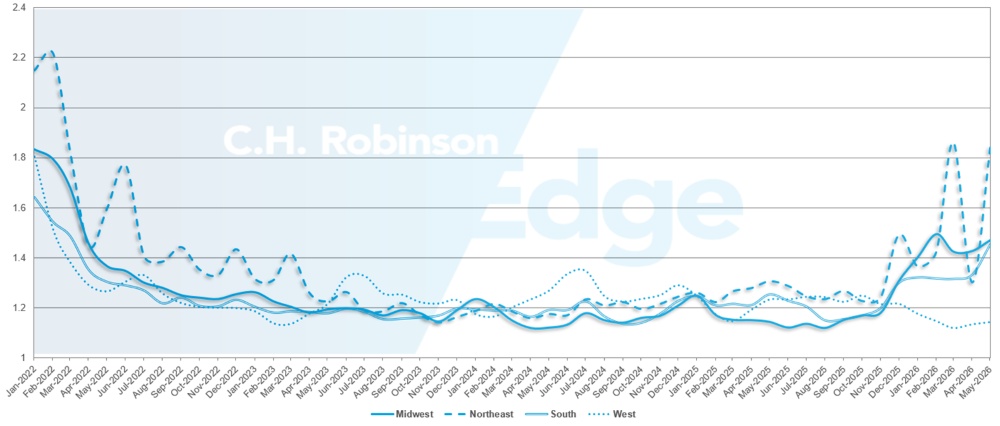

Geografisch gesehen war der Westen weiterhin die Region mit der besten Performance, da er die geringste Veränderung aller Regionen verzeichnete und sich gegenüber dem Vormonat um 0,8 % verschlechterte. Im Nordosten war die monatliche Veränderung mit einem Anstieg von 40 % gegenüber Mai am stärksten. Die Tiefe der Routenführung gerät in allen Regionen zunehmend unter Druck und variiert zwischen 1,14 und 1,84. Diese Bandbreite verdeutlicht, dass der US-amerikanische Frachtmarkt nicht einheitlich ist und die Erfahrungen je nach Region unterschiedlich sein können.

Kennzahlen zur Detailtiefe von US-Routenführern: Nach Region

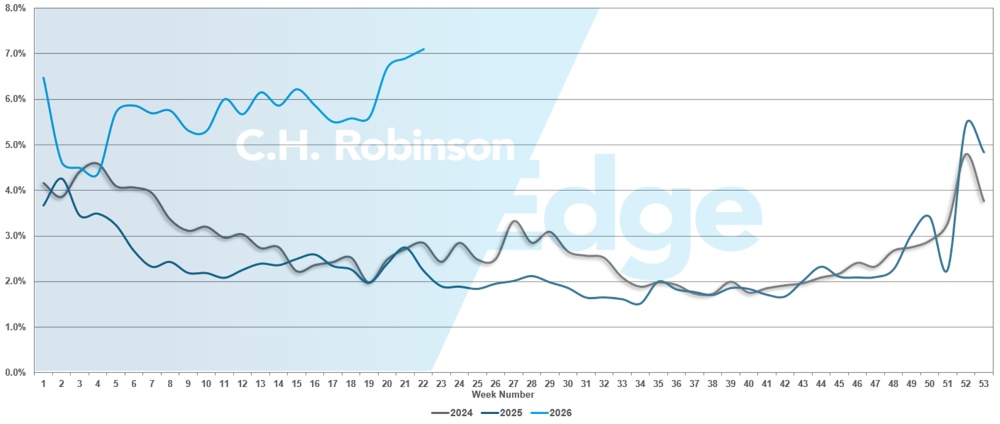

Im Mai lag die Ausfallrate der Routenführung bei über 7 % und verdeutlichte damit die Auswirkungen der Roadcheck Week 2026 auf den Lkw-Transportmarkt. Dies ist die höchste Ausfallrate von Routenplanern seit den Neujahrsfeiertagen 2026.

Fehler im US-Routenplan

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Die Kühlbedingungen entlang der Ostküste variieren von Norden nach Süden. Die Nachlieferungen nach der Roadcheck Week und dem Memorial Day haben sich abgeschwächt, und die meisten Strecken haben sich wieder auf ein typischeres saisonales Muster eingependelt.

Die Kapazitäten im Südosten sind knapp und reagieren weiterhin empfindlich auf kurzfristige Nachfragespitzen, insbesondere in Regionen mit hohem Obst- und Gemüseanteil. Insbesondere in Georgia kommt es weiterhin zu einer Verschärfung der Handelsbedingungen im Zusammenhang mit dem Absatz von Restprodukten, was zu lokal erhöhten Exportpreisen führen kann. Die Kapazitäten für ausgehende Fracht aus dem Nordosten verbessern sich, während sich die Preise langsam wieder normalisieren, da die Frachtrückstände abgearbeitet werden.

Die Ausführungsdynamik spricht weiterhin für gut strukturierte Frachtabwicklung. Ladungen mit regelmäßigen Abläufen, minimalem Handhabungsaufwand und ausreichend Vorlaufzeit werden effizient abgewickelt, während Eilaufträge oder Aufträge, die am selben Tag ausgeführt werden, mit größeren Schwankungen sowohl bei den Kosten als auch bei der verfügbaren Kapazität konfrontiert sind. Dies spiegelt einen Markt wider, der zwar oberflächlich betrachtet stabil ist, aber dennoch eine disziplinierte Planung erfordert, um Störungen zu vermeiden.

Im Laufe des Junis dürften die Märkte an der Ostküste aufgrund der saisonalen Ernte weiterhin gespalten bleiben. Insgesamt sind Kapazitäten vorhanden, doch Preisgestaltung und Flexibilität werden immer wichtiger, um diese zu sichern, insbesondere auf den südöstlichen Obst- und Gemüsemärkten, wo ein Ungleichgewicht bei den Rückfrachten besteht.

Zentrale Vereinigte Staaten

Die Lage am Kühlhausmarkt im mittleren Norden hat sich nach der Roadcheck Week etwas entspannt, die Aktivität nähert sich wieder den saisonüblichen Normen an. Zum jetzigen Zeitpunkt werden keine unmittelbaren, großflächigen Störungen erwartet, abgesehen von den üblichen, feiertagsbedingten Spitzenzeiten. Dies deutet auf ein stabileres kurzfristiges Umfeld auf diesen Strecken hin.

Im Gegensatz dazu herrschen in Texas weiterhin hohe Infektionsraten und angespannte Kapazitätsbedingungen. Die Märkte in der Region bleiben hart umkämpft, was auf eine Kombination aus dem Transport von Agrarprodukten, grenzüberschreitenden Dynamiken und allgemeinen Angebotsengpässen zurückzuführen ist. Folglich operiert der Markt mit begrenztem Spielraum für Ineffizienz.

Insgesamt bleibt Texas im Jahresvergleich der am stärksten beeinträchtigte und teuerste Markt für Kühlwaren in der Region. Während sich die Lage andernorts allmählich normalisiert, bleibt Texas ein Brennpunkt für knappe Kapazitäten, hohe Preise und anhaltende Volatilität – was es für Spediteure zu einem wichtigen Gebiet macht, das sie im Verlauf der Hochsaison für Obst, Gemüse und Getränke genau beobachten müssen.

Die Merkmale der Sendung spielen bei der Durchführung ebenfalls eine größere Rolle. Direkte Durchlauftransporte mit minimalem Umschlagsaufwand sichern sich schneller Kapazitäten, während Sendungen mit erhöhter Komplexität – wie z. B. mehrere Abholungen oder Zustellungen – unverhältnismäßig höhere Kosten und längere Vorlaufzeiten aufweisen. Diese Divergenz wird immer deutlicher, da Frachtführer Effizienz und optimale Anlagennutzung priorisieren.

Westküste der Vereinigten Staaten

Die Marktbedingungen für Kühltransporte im Westen spiegelten weitgehend die Trends in der Zentralregion wider, wobei sich die Lage während der Roadcheck Week und des Versandzyklus um den Memorial Day deutlich verschärfte. Während dieses Zeitraums kam es auf vielen Fahrspuren zu einer deutlichen Beschleunigung des Verkehrsaufkommens, wobei in einigen stark frequentierten Streckenabschnitten Steigerungen von 40 % oder mehr zu verzeichnen waren.

Während die Kapazitäten weiterhin vorhanden sind, ist die Umsetzung zunehmend von Planung und Vorlaufzeit abhängig geworden. Ladungen, die mit ausreichendem Vorlauf im Voraus gebucht werden, sichern sich weiterhin günstigere Preise und eine durchgängige Abdeckung. Im Gegensatz dazu sehen sich Same-Day-Ausschreibungen und Recovery-Fracht mit erhöhten Kosten und einer begrenzten Verfügbarkeit von Frachtführer konfrontiert, was einen Markt widerspiegelt, der weiterhin stark auf kurzfristige Nachfragespitzen reagiert.

Im Laufe des Junis wird mit einer leichten Entspannung der Preise nach dem Hochsaison-Fest gerechnet. Eine Abwärtsbewegung dürfte jedoch begrenzt sein. Die während des jüngsten Anstiegs entstandenen Bearbeitungsrückstände arbeiten sich noch immer durch das System, was eine sinnvolle Kostennormalisierung verzögert. Diese Dynamik könnte eine spürbare Entlastung bis nach dem Schifffahrtszyklus am 4. Juli hinauszögern, der üblicherweise in der zweiten Junihälfte an Fahrt gewinnt.

Aus regionaler und rohstoffbezogener Sicht prägen weiterhin mehrere wichtige, produktbezogene Faktoren die Marktbedingungen:

- In Nordkalifornien dürfte das Niveau aufgrund der anhaltend hohen und vielfältigen Erntemengen hoch bleiben, was die Nachfrage nach gekühlten Exportwaren weiterhin stark hält.

- Nogales, Arizona, fährt den Betrieb im Zuge der Wassermelonensaison weiter hoch, was die Kapazitäten auf wichtigen Routen im Südwesten der USA weiter verknappt.

- In Washington beginnt die Kirschsaison Anfang Juni, was voraussichtlich zu einem erhöhten Aufwärtsdruck auf die Preise und längeren Verweilzeiten führen wird, da die Mengen zunehmen und die Anlagen einen höheren Durchsatz bewältigen müssen.

In den meisten westlichen Märkten ist die Kapazität technisch vorhanden, der Zugang ist jedoch zunehmend an den Preis gekoppelt. In der Praxis sind Lkw zwar verfügbar, jedoch oft zu einem hohen Preis, insbesondere bei kurzen Vorlaufzeiten oder starker Nachfrage. Diese Dynamik trägt zu einer höheren Anzahl von Fehlern bei der Routenplanung bei, da die Vertragsraten hinter den aktuellen Marktbedingungen zurückbleiben und mehr Fracht auf den Spotmarkt verlagert wird.

Insgesamt bleiben die Kühlbedingungen an der Westküste hoch und reagieren sehr empfindlich auf Produktströme und kurzfristige Nachfrageänderungen, wobei die Umsetzung zunehmend von Planungsdisziplin und Preisflexibilität abhängt.

LKW-Ladung auf Pritschenwagen

Der Mai erwies sich für den Markt für Pritschenwagen als besonders volatiler Monat, was vor allem auf die kombinierten Auswirkungen der Roadcheck Week und der Feiertage zum Memorial Day zurückzuführen ist. Diese Ereignisse verschärften die ohnehin schon angespannte Kapazitätslage und führten zu starken Schwankungen sowohl bei den Preisen als auch bei der Lkw-Verfügbarkeit in mehreren Schlüsselregionen. Das nationale Verhältnis von Flachbettladungen zu Lkw erreichte im Laufe des Monats einen Höchststand von etwa 87 zu 1 und markierte damit den höchsten Stand seit 2022.

Trotz dieser angespannten Lage deuten historische Trends darauf hin, dass der Markt beginnt, seine Phase der maximalen Anspannung hinter sich zu lassen. Traditionell stellt der Mai den angespanntesten Punkt im Flachlandzyklus dar, wobei sich die Bedingungen typischerweise bis Juni stabilisieren, bevor nach dem 4. Juli eine breitere Entspannung eintritt. Während die Kapazitäten voraussichtlich auch in den Sommermonaten weiterhin eingeschränkt bleiben werden, deuten aktuelle Indikatoren darauf hin, dass der Markt seine akuteste Phase der Volatilität wahrscheinlich hinter sich gelassen hat.

Die Marktdynamik spiegelt weiterhin eine anhaltende Aktivität am Spotmarkt wider. Das Spot-Frachtvolumen bleibt im Vergleich zum vertraglich vereinbarten Frachtvolumen hoch, während die Ablehnungen von Vertragsangeboten weiterhin über dem Niveau der letzten Jahre liegen. Die Spotraten für Flachbetttransporte lagen im April im Jahresvergleich um etwa 25 %, und auch im Mai setzte sich diese positive Entwicklung fort. Es wird erwartet, dass die Bedingungen im Juni im Vergleich zu historischen Durchschnittswerten weiterhin hoch bleiben, obwohl die Preisvolatilität mit dem Fortschreiten des Marktes in die späteren Phasen der Hauptbausaison allmählich abnehmen dürfte.

Die Vertragspreise haben sich ebenfalls weiter stabilisiert. Die Vertragsraten für Pritschenwagen, ohne Berücksichtigung des Kraftstoffs, stiegen im April gegenüber dem Vormonat um über 5 % und liegen gegenüber dem Vorjahr um mehr als 9 % höher. Dies spiegelt die anhaltende Preisdisziplin von Frachtführer und den Bedarf von Frachtführer wider, die höheren Betriebskosten auszugleichen.

Es wird erwartet, dass sich das Tempo der Straffung verlangsamt, wenn der Markt in den Hochsommer eintritt. Regionale Ungleichgewichte, Wetterschwankungen und die anhaltende saisonale Bautätigkeit in der Frühphase der Hurrikansaison werden voraussichtlich weiterhin zu periodischen Schwankungen auf wichtigen Verkehrsadern führen.

In diesem Umfeld bleiben Planung und Flexibilität entscheidend für die Aufrechterhaltung des Serviceniveaus und die Kontrolle der Transportkosten:

- Eine Verlängerung der Vorlaufzeit kann, wo immer möglich, die Abdeckung verbessern und das Risiko von hohen Spotpreisen verringern.

- Durch die Möglichkeit, Abholzeiten und Versandtermine flexibel zu gestalten, können die verfügbaren Optionen von Frachtführer erweitert werden.

- Eine flexible Ausstattung kann, wo immer möglich, den Zugang zu Kapazitäten verbessern. Durch den Einsatz von Stufenaufliegern oder Conestoga-Anhängern neben Standard-Pritschenwagen kann die Abdeckung erhöht werden.

- Durch die enge Abstimmung mit Ihrem C.H. Robinson Kundenbetreuer können Sie regionale Trends erkennen und Ihre Fracht proaktiv positionieren.

Stimme des Frachtführers

Beobachtungen aus einer Querschnittsgruppe der Vertragsfrachtführer im C.H. Robinson Netzwerk – dem größten in Nordamerika.

Markt

- Die Frachtraten steigen tendenziell an, wobei Frachtführer die Bereitschaft zeigt, von unterbewerteten Frachtaufträgen Abstand zu nehmen.

- Die verstärkte Nutzung von Mini-Geboten und häufigere Netzwerkanpassungen spiegeln die anhaltenden Störungen der Routing-Richtlinien wider.

- Die Verlader passen sich durch frühzeitigere Planung, Netzwerkoptimierung und einen stärkeren Fokus auf die Positionierung als „bevorzugter Verlader“ an.

Fahrer

- Die Verfügbarkeit von Fahrern nimmt weiter ab, wobei der Mangel bei erfahrenen Lkw-Fahrern mit Führerschein der Klasse C am deutlichsten zu spüren ist.

- Frachtführer wird bei der Fahrereinstellung immer selektiver und lehnt aufgrund von Compliance- und Qualifikationsstandards einen höheren Anteil der Bewerber ab.

- Mit steigenden Löhnen und Anreizen erhöht sich auch die Fluktuation, was die Verfügbarkeit von Arbeitskräften zusätzlich instabil macht.

Ausrüstung

- Der Weggang von Frachtführer aus dem Geschäft, Flottenverkleinerungen und Konsolidierungen führen zu einer Verringerung des verfügbaren Equipments auf dem Markt.

- Viele Flotten arbeiten an oder nahe der Vollauslastung, was die Flexibilität zur Bewältigung von Nachfragespitzen oder Störungen einschränkt.

- Steigende Kosten für Kraftstoff, Versicherung, Wartung und Ersatzteile schränken weiterhin Investitionen in mehr oder neuere Ausrüstung ein.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt