erstellen

erstellen

Die Volatilität der Dieselpreise treibt die Frachtkosten in Nordamerika in die Höhe.

Veröffentlicht: Donnerstag, Juni 04, 2026 | 09:00 CDT

Kraftstoffmärkte: Störungen entwickeln sich zu anhaltendem Systemdruck

Die Energiemärkte passen sich weiterhin an – nicht an die anfänglichen Störungen durch einen neuen militärischen Konflikt im Nahen Osten, sondern an eine längerfristige Phase des Angebotsungleichgewichts. Über die unmittelbaren Angebotsschocks hinaus ist der Markt durch anhaltende Lagerabbauprozesse, eine ungleichmäßige Erholung der Öl- und Gasförderung sowie Engpässe bei raffinierten Produkten gekennzeichnet.

Die Dynamik des Gesamtsystems wird zunehmend von den Lagerbeständen bestimmt. Die globalen Ölreserven gingen im Mai weiter zurück und dienten als wichtigster Mechanismus, um die Auswirkungen der unterbrochenen Lieferungen aus dem Nahen Osten abzufedern. Wenn diese Puffer schrumpfen, reagiert das System empfindlicher auf zusätzliche Angebotsengpässe oder Nachfragespitzen. Dies markiert eine klare Weiterentwicklung hin zu einer neuen Phase, in der die Bestandserschöpfung die zentrale Risikovariable darstellt, die Preisgestaltung, Verfügbarkeit und Volatilität beeinflusst.

Die Dieselpreise in den USA haben sich im Mai nach vorherigen Spitzenwerten stabilisiert, doch diese Stabilität verschleiert ein zugrundeliegendes Ungleichgewicht zwischen Angebot und Nachfrage. Die US-Lagerbestände bleiben unter dem Normalwert, während die Exportnachfrage weiter steigt, da die globalen Märkte mehr nordamerikanisches Öl kaufen. Das Ergebnis ist eine Verlagerung von starker Preisvolatilität hin zu einem dauerhaft hohen Kostenniveau. Für Frachtführer geht es weniger um plötzliche Preisschwankungen, sondern vielmehr um einen anhaltenden Margenrückgang aufgrund höherer Treibstoffkosten. Für die Verlader entsteht der Druck durch die in den Frachtverträgen enthaltenen Treibstoffpreisschwankungen.

Gleichzeitig sind die Märkte für Flugzeugtreibstoffe in eine akute Phase der Umbrüche eingetreten. Die europäischen Lagerbestände sanken im Mai weiter, näherten sich kritischen Schwellenwerten und die Fluggesellschaften reagierten mit Kapazitätsreduzierungen. Was zuvor ein Warnsignal war, hat nun zu operativen Auswirkungen geführt, darunter Flugstreichungen und Flugplananpassungen. Die Regulierungsbehörden weisen zunehmend darauf hin, dass Flugbenzin das unmittelbarste Versorgungsrisiko darstellt, und bekräftigen damit, dass Kerosin noch vor Dieselkraftstoff als Frühindikator für eine breitere Belastung des Kraftstoffmarktes gilt.

Die Märkte für Schiffstreibstoffe weisen eine andere Dynamik auf. Während die Preise in allen Regionen weiterhin hoch und stark schwankend sind, ist an den großen Tankstellenzentren eine leichte Preissenkung bei gleichzeitigem Rückgang der Kraftstoffmengen zu beobachten, was darauf hindeutet, dass die höheren Kosten den Verbrauch zunehmend dämpfen. Dies ist keine Rückkehr zum Gleichgewicht, sondern vielmehr eine frühe Form der Marktanpassung, bei der die Reedereien die Nutzung aktiv durch langsamere Geschwindigkeiten, Routenänderungen und betriebliche Effizienzsteigerungen reduzieren. Der Kostendruck bleibt bestehen, ist aber zunehmend mit Netzwerkentscheidungen verknüpft.

Worauf Sie als Nächstes achten sollten

- Selbst wenn sich die Öl- und Gasflüsse durch wichtige Engpässe wieder normalisieren, wird es aufgrund von Umleitungen, erhöhten Versicherungskosten und reduzierter Raffineriekapazität Monate dauern, bis sich die physische Lieferkette wieder im Gleichgewicht befindet.

- Die Öllagerbestände bleiben das wichtigste zu beobachtende Signal, da ein anhaltender Abbau erneute Preisspitzen im Vorfeld der sommerlichen Nachfragespitze auslösen könnte.

- Die Märkte für Flugzeugtreibstoff sollten genau beobachtet werden, da sie ein Frühindikator für Systembelastungen sind, da Störungen im Luftverkehr tendenziell vor umfassenderen Auswirkungen auf den Güterverkehr auftreten.

- Die anhaltende Knappheit bei der Dieselversorgung und die erhöhten Treibstoffkosten für Schiffe werden zunehmend in die Vertragspreise einkalkuliert, was bedeutet, dass der Kostendruck unabhängig von kurzfristigen Preisbewegungen anhalten wird.

Kraftstofftrends in Nordamerika

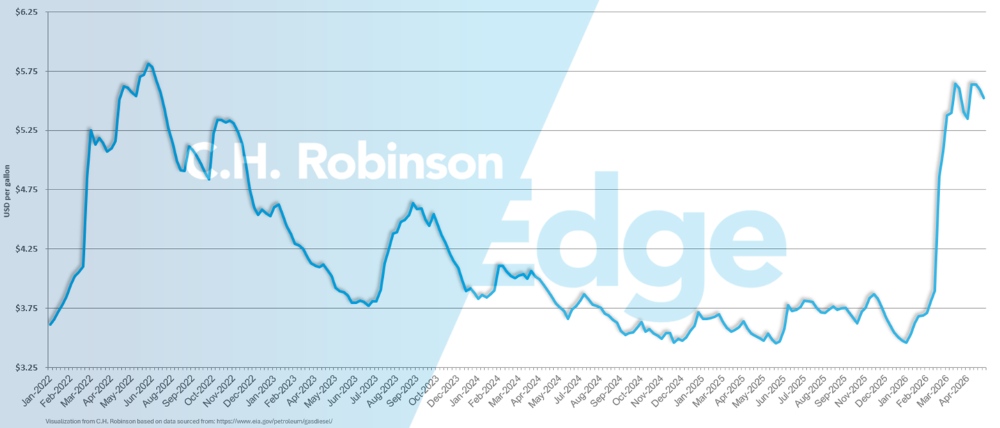

Der durchschnittliche Dieselpreis in den USA lag im Mai bei 5,60 Dollar pro Gallone und damit niedriger als im April bei 5,50 Dollar. Zusätzlich zum Preisanstieg von Monat zu Monat ist der Durchschnittspreis auch höher als der Preis pro Gallone im Mai 2025 von 3,50 Dollar. Dies war der zweithöchste Monat bei den Dieselpreisen seit Beginn der Aufzeichnungen. Es ist zu beachten, dass der Trend in der zweiten Maihälfte rückläufig war; die Dieselpreise beendeten den Monat bei 5,52 US-Dollar pro Gallone.

US-Durchschnittspreis für Diesel pro Gallone

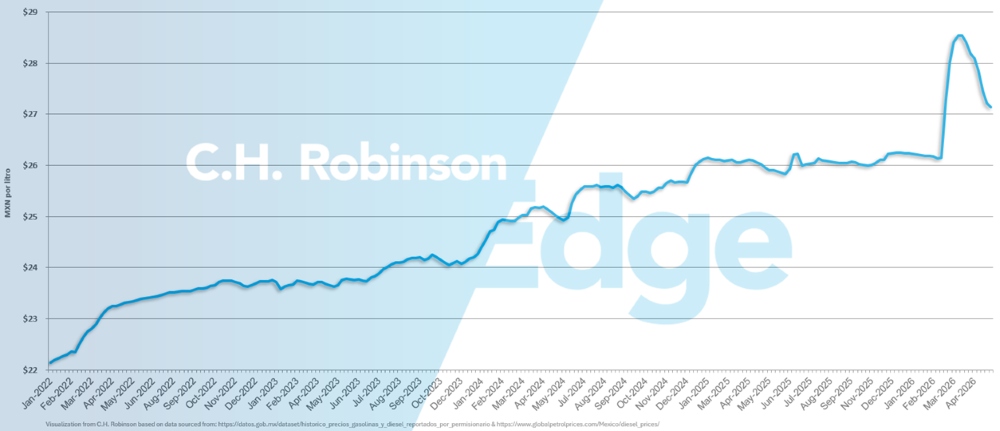

Der nationale Durchschnittspreis für Dieselkraftstoff in Mexiko, hier angegeben in mexikanischen Pesos pro Liter, ist in den letzten Wochen auf knapp 27 Pesos gesunken, bleibt aber historisch hoch.

Durchschnittlicher Dieselpreis pro Gallone in Mexiko

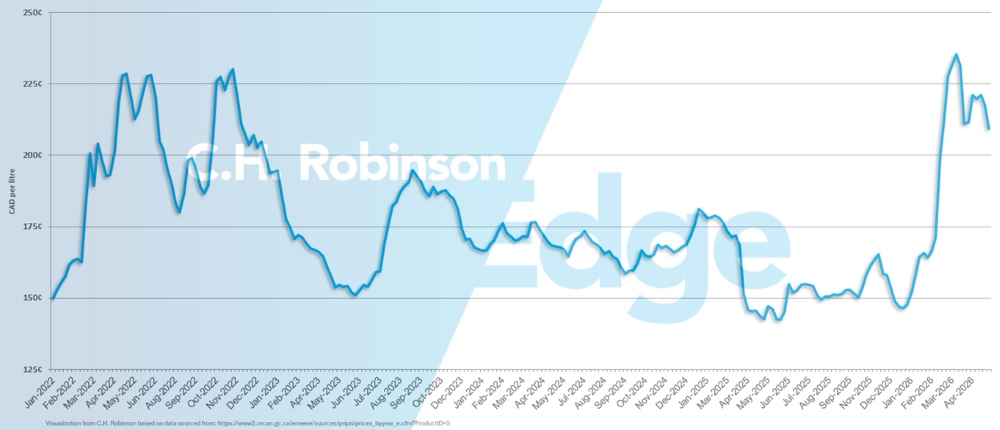

Der nationale Durchschnittspreis für Dieselkraftstoff in Kanada, hier in kanadischen Cent pro Liter angegeben, ist in den letzten Wochen leicht gesunken, bleibt aber hoch.

Durchschnittlicher Dieselpreis pro Gallone in Kanada

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt