下載投影片

下載投影片

貨運市場為季節性中斷做好準備

已發佈: 星期四, 五月 07, 2026 | 09:00 上午 CDT

更新

未來幾週標誌著一連串季節性和法規事件的密集開始,預計這些事件將擾亂卡車運輸市場,並在 2026 年第二季度提升執行風險。雖然這些事件每年都會發生,但進入這個時期的卡車運輸能力比最近的市場週期更為緊張,增加了這些事件的影響複雜化的可能性。

即將發生的影響美國貨車運輸的事件

雖然母親節貨運主要集中在區域內,但由於將鮮花運出南佛羅里達州的需求急劇增加,這確實產生了漣漪效應。大量外運貨物造成對卡車的競爭,尤其是在東南部,使得運力緊縮,並在假期前提高現貨風險。

在較寬鬆的市場中,這些影響通常是短暫的。然而,今年卡車運輸的供應量較少,增加了殘餘積壓蔓延至後續幾週的風險。

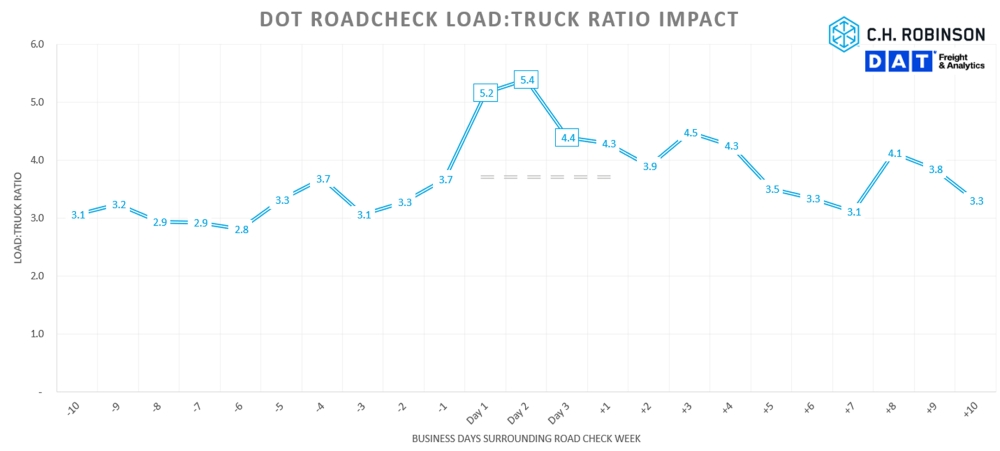

母親節過後,市場即進入 5 月 12-14 日的驗路週。有些貨運公司和司機在此期間會減少活動,以避免因檢查增加而延長停留時間。 2026 年,Roadcheck Week 對駕駛員的檢查將強調電子記錄裝置 (ELD) 的篡改和服務時間的偽造或竄改。對於車輛而言,重點在於貨物安全。

有些駕駛員會主動在強化檢查的空窗期間請假,有些則會限制在某些車道上行駛。由於今年的法規執行力度已經提升,預計 Roadcheck Week 將進一步限制全國的可用容量,尤其是在鄰近邊境的市場。

DOT 路檢負荷與卡車比率的影響

陣亡將士紀念日又增加了一層摩擦。雖然只損失了一天的出貨時間,但假期往往會導致貨運前移,並為原本要在延長週末中轉的長途貨運造成排程上的挑戰。再加上路檢週未解決的積壓問題,陣亡將士紀念日會延長現貨市場的高漲活動。

北美的農產品季節是最知名的季節性活動,每年都會有更多地區的水果和蔬菜進入收成期。同時,由於消費者希望利用較好的天氣,因此飲料的需求也較高。來自墨西哥及美國南部產區(包括德州、亞利桑那州、加州及佛羅里達)的產量正逐步增加,並將隨著氣溫上升而逐漸北移。

今年的開始時間因南方的晚期冰凍而略微延遲,增加了收穫活動在季節後期變得更加壓縮的風險。由於生產需求與法規及假日干擾重疊,預期受影響航線的卡車與駕駛競爭將會加劇。

各區域的農產品旺季

單獨來說,這些事件都會造成破壞,並在事件結束後造成積壓的貨運量。這兩種因素共同創造了一個疊加的破壞環境,在這種環境下,挑戰更有可能持續到 5 月和初夏。

隨著這些季節性因素的發展,付運人應預期投標接受度下降、現貨市場風險增加、現貨定價上漲以及運力緊縮。提早規劃、延長交貨時間,以及與物流供應商積極溝通,是有效渡過這幾週的關鍵。

美國現貨市場

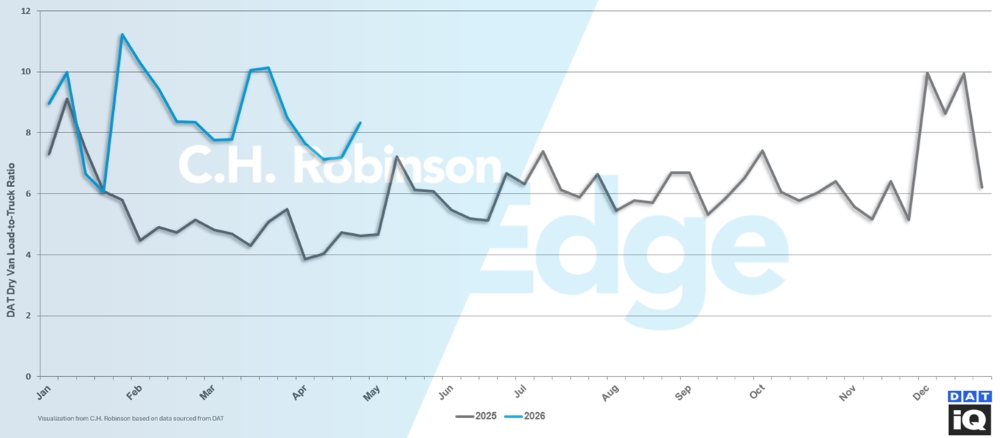

由於包括燃料在內的營運成本上升,以及更嚴格的法規環境,貨運公司持續流失。 4 月最後一周的 DAT 載貨與卡車比率從 7.2:1 上升至 8.3:1,而去年同期則下降至較為疲軟的 4.6:1。

隨著市場進一步進入供應驅動的緊縮時期,即期匯率也面臨上漲壓力。利率通常會隨著四月的進展而放緩。今年,利率在 4 月中旬開始走平,並最終在月底上升。這一轉變表明季節性上升開始的時間早於預期,並凸顯了產能緊縮對價格的更大影響。

DAT 乾貨車載重與卡車比率

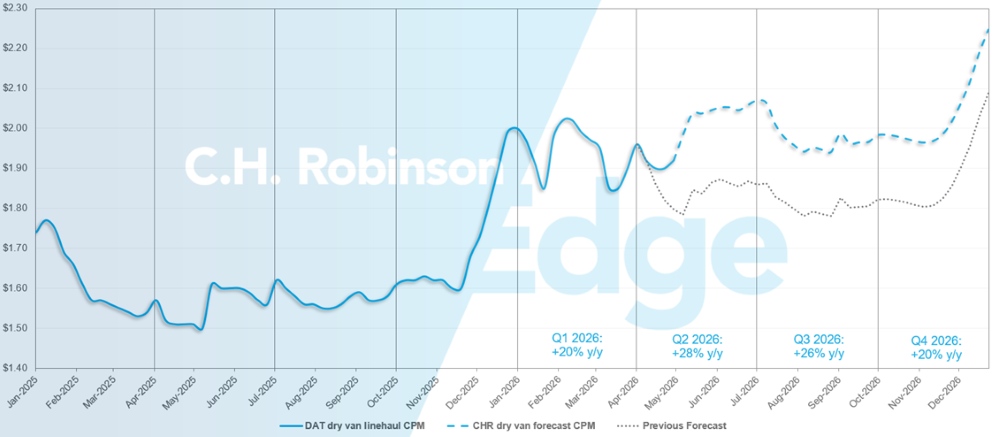

基於這些發展,以及預期與實際 5 月開工條件之間的差異,現貨市場預測已向上修訂,以更好地反映當前動態。雖然現在預期第二季的定價會比之前預期的增加,但下半年預測也會遵循類似的軌跡,儘管基數較高。

美國現貨市場預測:乾貨卡車運輸

C.H. Robinson 2026 年乾貨車每英里成本預測從同比 +17% 調高至 +23% 。

C.H. Robinson 現貨市場乾貨卡車運輸預測

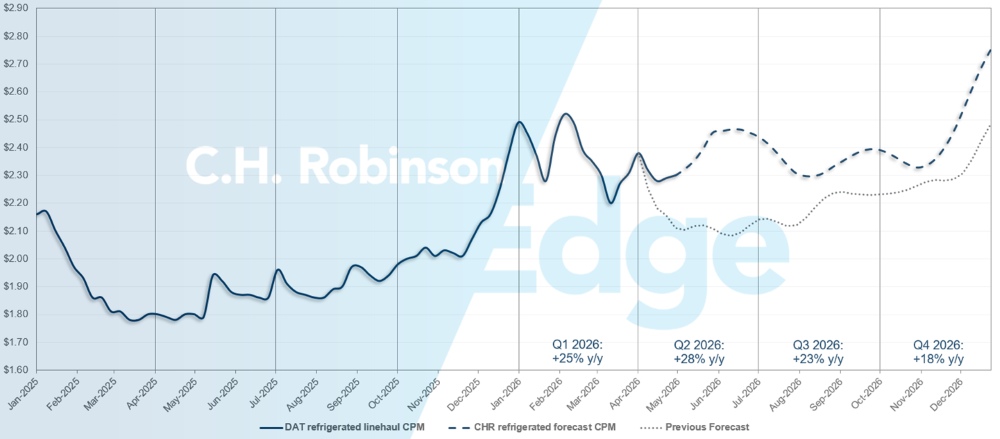

美國現貨市場預測:冷藏貨車運輸

C.H. Robinson 2026 年冷藏貨車每英里成本預測由年同比 +16% 調高至 +23% 。

C.H. Robinson 現貨市場冷藏貨車運輸預測

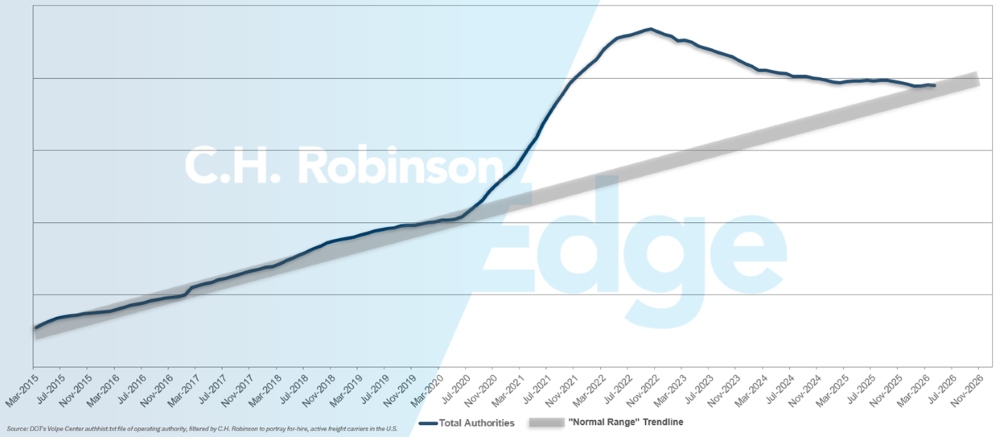

For-hire 貨運公司當局預測

貨運公司的權限數量已回復到歷史水平,減少了先前的過剩產能。

For-hire 貨運公司預測

合約卡車運輸環境

以下見解源自 C.H. Robinson Managed Solutions™ ,該公司為不同行業的大量客戶提供服務。

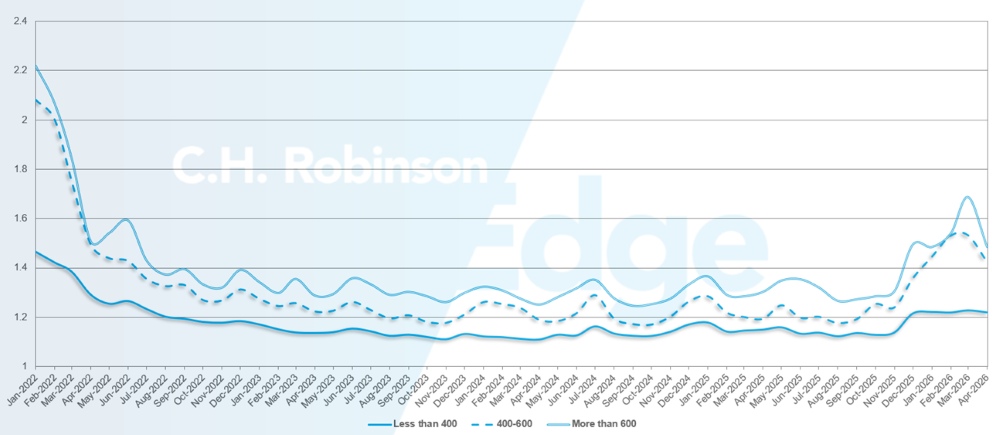

路線指引深度是一個指標,顯示當獲得運輸供應商拒絕標書時,付運人需要在多大程度上進行備份策略。路線導引深度為 1.0 時表現完美,為 2.0 時表現極差。路線指導失敗是指路線指導已用盡而無人接受,將貨物送入現貨市場。

如下圖所示,路線指引深度在三年內(2022-2025 年)持平於歷史低位。從 2025 年 11 月底開始,市場變化的跡象初現,路線指引深度多年來首次突破 1.3。自此之後,由於一連串的冬季風暴和柴油價格上漲,在運力下降的背景下,航線導航仍然面臨挑戰。

4 月份,所有北美付運的航線導航深度為 1.33,為 2026 年的最低水平。

從里程的角度來看,超過 600 英哩的長途航線在 4 月份的路線指引深度為 1.49,比 2026 年 3 月的 1.69 有所改善,但比 2025 年 4 月的 1.30 較差。對於少於 400 英里的短途運輸,2026 年 4 月的航線導航深度為 1.122,比前一個月的 1.123 略好,但比 2025 年 4 月的 1.15 略差。

北美路線指南深度指標:按運輸長度

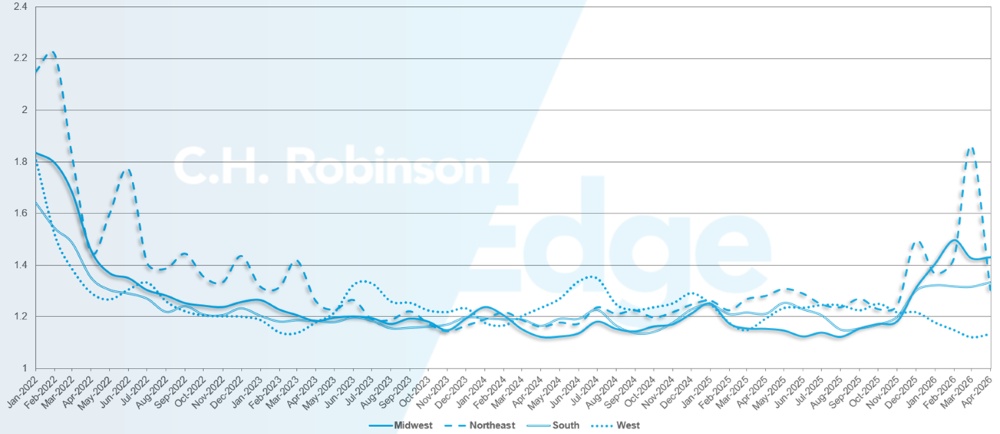

從地區上看,中西部地區的變化最小,與上月持平,而東北地區的變化最大,為 3% 。不同區域的路線指引深度差異很大,介於 1.13 和 1.43 之間。

美國航線指南深度指標:按地區

冷藏整車貨運

美國東海岸

由於季節性需求叠加現有的產能限制,東海岸的冷藏市場正進入一個高度波動的時期。母親節帶動南佛羅里達州的集中需求,尤其是花卉貨運,使出境航線的冷藏貨源緊縮。

這種壓力在市場進入 DOT Roadcheck Week(5 月 12-14 日交通部路檢週)前不可能完全消除,屆時強化的檢查預料會使駕駛人退避三舍,並降低全國的有效載運量。在此期間,加強監管執法可能會進一步收緊產能。

雖然預計今年五月東南出境貨運將極富挑戰性,但隨著貨運公司尋找回程運輸,這確實為托運商提供了降低入境成本的機會。 利用這條非常理想的通道,將意味著低價位的選擇和充裕的容量。這個機會將在六月開始減弱,並在七月消散,因此我們鼓勵您迅速規劃。

美國中部

隨著墨西哥跨境運輸以及德州南部市場的收成季節開始進入高峰期,冷藏設備將日益稀缺。隨著月份的進展,這種動態預計會變得更加明顯,並與 Roadcheck 相關的供應中斷情況重疊。

儘管美國中部的冷藏需求本身仍較為穩定,但付貨人應預期運力競爭將會加劇,且對運力缺乏彈性的容忍度將會降低。隨著農產品在季後進入中西部,波動性可能會持續,尤其是在連接中部市場與沿海人口中心的航道上。

美國西海岸

西海岸的冷藏市場正從春季農業活動直接過渡到較重的季節性負荷環境。加利福尼亞州和亞利桑那州的冷藏需求與農產品季節有關,特別是來自每個地區的以下商品:

- 亞利桑那州 Nogales:甜瓜

- 加州 Lodi/Stockton:櫻桃

- 中央山谷:柑橘和核果

- Salinas Valley:綠葉蔬菜和草莓

- Santa Maria& Coachella:西蘭花和青椒

隨著貨運量的增加,冷凍設備的競爭也在加劇,尤其是在長途出境航線上。儘管太平洋西北部櫻桃於五月下旬開始採收前,可能會出現一些短期的紓緩。

托運商應預期投標接受度和即期匯率會出現波動,因為生產流量會與監管和假日干擾重疊。更長的前置時間和靈活性將是成功的關鍵。

平板貨車

隨著黃金建築季節的來臨,平板車市場狀況持續反映出季節性緊張的環境。產能限制與區域不平衡促使卡車持續競爭,尤其是在核心建築與工業走廊。

預計 Roadcheck Week 將擾亂五月份的市場狀況。今年的重點在於貨物安全,這與平板車運作尤其相關。因此,在檢查視窗期間及緊接檢查視窗之後,預計會出現暫時的容量緊縮、費率波動增加,以及可能的轉運延遲。

整體而言,在每年的這個時候,各主要區域的平板車市場狀況仍然高漲。全國載貨量與卡車比率每週相對穩定地維持在 72:1 附近,但地區差異仍然明顯。南部和西南部仍然是限制最多的地區,德州至北卡羅來納州走廊的平均貨物與卡車比率接近 116:1。

儘管市場情況仍然緊張,並預計會持續到 7 月中下旬,但有早期跡象顯示市場壓力可能會離開高點。貨運公司的行為持續反映出其謹慎的態度,因為多年來不利的市場環境限制了投資,並延緩了有意義的產能擴張。

核心平板行業的需求信號仍然好壞參半。4 月份新建單戶住宅的建築商信心下降 4 點至 34 點,反映住宅建築市場持續謹慎。與此同時,製造業活動略有改善。

根據美國供應管理協會(Institute for Supply Management)的資料顯示,4 月份美國製造業的讀數與 3 月份持平:52.7.在此指數中,超過 50 的數字表示擴張。製造業的擴張有助於支持工業貨運需求,並抵銷住宅建築活動的疲弱。正如本報告中能源產業洞察所詳述的,資料中心和電池製造業也影響著平板車和重載車的需求。

展望未來,平板車運能預計將在七月前保持波動,短期波動將受到季節性需求和天氣模式的影響。更廣泛的指標顯示,市場可能已經過了高峰壓力,因為根據近期的現貨市場活動和歷史趨勢,建築產品庫存似乎已大致補充。

雖然貨物與卡車的比率預計會持續到夏季,但這種緊張的情況可能會在夏季中期逐漸緩和。

該做些什麼

在這種環境下,規劃和彈性對於維持服務和管理成本仍然至關重要。

- 在可能的情況下,增加前置時間可以改善覆蓋範圍,特別是在路檢週和季節性高峰期間。

- 允許取貨時間窗和出貨日期的彈性,可以擴大貨運公司的選項,並降低短期利率波動的風險。

- 在可行的情況下,擴大設備彈性可支援覆蓋範圍。除了標準平板貨車之外,使用梯級甲板或 Conestoga 拖車可增加可用容量。

- 與您的 C.H. Robinson 客戶經理保持密切協調,可協助您監控區域變化,並在市場持續波動期間更有效地定位貨運。

貨運公司的聲音

從C.H. Robinson 網路 - 北美洲最大的合約貨運公司的橫切面觀察。

市場

- 由於貨運公司退出市場以及勞動力限制,產能正在收緊。

- 合約定價越來越高,價格低於市場的貨運被拒絕,轉而採用更符合市場的貨運。

驅動程式

- 長途駕駛員的招募變得越來越困難。

- 招募和保留司機的策略,例如司機推薦計畫、簽約獎金、針對性的工資調升,以及提供更多在家的時間,都變得非常必要。

設備

- 設備供應並非主要限制;卡車和拖車一般都有供應。

- 有些貨運公司已經開始恢復標準的更換週期。

貨運決策洞察

貨運決策洞察