下載投影片

下載投影片

柴油供應波動增加供應鏈風險

已發佈: 星期四, 五月 07, 2026 | 08:30 上午 CDT

隨著第二季的展開,能源市場正在適應中東的長期干擾,而非短暫的衝擊。一個可行的假設是,霍爾木玆海峽(Strait Hormuz)將繼續關閉,導致能源供應緊縮,破壞範圍遠遠超過眼前的頭條新聞。

即使石油和柴油流量恢復,煉油廠的航道也需要數週時間才能恢復正常,海運保險成本仍然高昂,而且進口依賴性也再次凸顯。柴油仍然是全球公路貨運的主要輸入燃料,其供應的不穩定性正在成為值得關注的戰略風險。

區域柴油燃料趨勢

在北美,美國柴油庫存低於季節性標準,但尚未跨越危機臨界點。然而,價格已大幅上漲,當燃油附加費的上漲滯後於柴油價格的快速上漲時,貨運公司會感到摩擦。 雖然燃料通常被視為直通燃料,但時間間隙、不平衡車道和較高的銜接里程都會壓縮貨運公司的利潤。

出口需求也開始變得更加重要。隨著海外市場緊縮,美國和加拿大的桶裝石油變得越來越有吸引力,巧妙地將供應向外拉。美國蒸餾物的出口量最近創下多年新高,輸往歐洲的貨量不斷增加。目前供應量尚可,但全球需求動態日益影響北美的平衡。

墨西哥位於光譜的另一端。嚴重的進口依賴和有限的煉油靈活性意味著柴油供應提前緊縮。加拿大的情況與美國大致相同,但由於加拿大東部對進口的依賴程度較高,因此受到的影響也較大。

歐洲的柴油車市場就沒那麼寬容了。煉油廠超時運作,以滿足基線柴油和航空燃料需求。雖然替代燃料比北美更普遍,但歐洲的貨運車隊絕大多數仍以柴油為動力,加上庫存緩衝有限,當原油流緊縮時,該地區幾乎立即感受到干擾。

噴氣燃料市場已經出現嚴重緊張的跡象,而較高的船用燃料成本和較長的船舶航線也在物流網路中產生波動。此處的趨勢是實質收緊,波動性上升成為本季的主要特徵,而非短暫的尖峰。

液化天然瓦斯和壓縮天然瓦斯為亞洲和中國部分地區提供了有限的緩衝,但全球長途貨運仍然依賴柴油。亞洲已經邁向保育措施。由於中國政府控制煉油運轉、出口配額及存貨分配,使國內燃料供應保持相對穩定,讓中國得以吸收燃料供應中斷所造成的影響。

更廣泛的燃料考量

假設霍爾木玆海峽仍然關閉,更廣泛的前景是分裂而非正常化。由於各國政府及煉油商會優先處理國內供應,並限制出口,因此各區域的庫存下降幅度並不平均。

政策控制力強且燃料組合較多元化的國家 (如中國) 可以吸收部分衝擊。依賴進口、以柴油為主的地區 (例如澳洲) 則面臨更多營運上的挑戰,其中的分配與優先順序決定了何種移動以及移動的成本。

電氣化雖在不斷進步,但在城市、港口和短途運輸使用案例之外,電氣化仍然無足輕重。智慧貨運中心的洞察力指出了一個重要的方向性信號:電氣化動力系統和氫氣先驅正在崛起,成為柴油引擎的補充品,而非替代品。

基礎設施建設、製造業承諾和法規壓力都顯示電氣化將塑造未來的復原力。但今日的貨運網路仍以石油餾分為主。

這對付運人的意義

燃料波動不再只是營運成本變數;它是一種策略性風險因素,會影響各個地區和運輸方式的運能、定價和服務可靠性。對假設進行壓力測試、了解區域收緊序列以及監控分配訊號與主要價格走勢同樣重要。

效率、燃料多樣化以及新興的低碳解決方案可能無法解決當今的破壞,但卻日益決定了未來供應鏈的彈性。

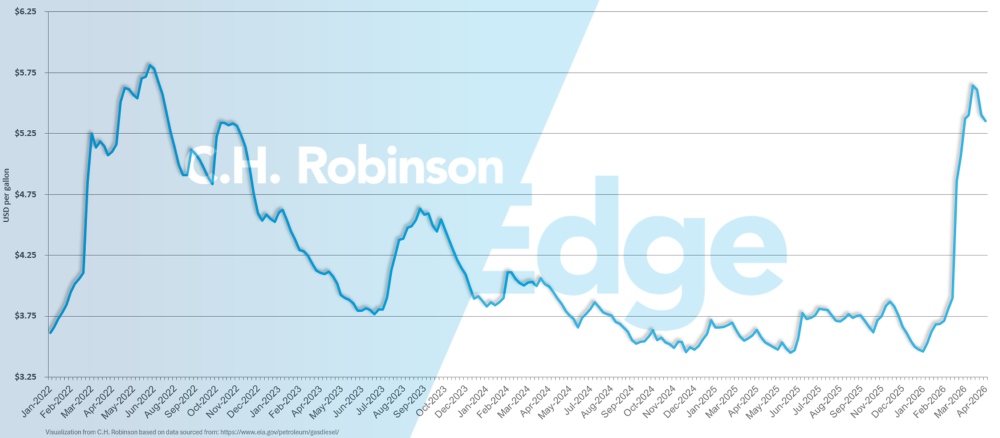

北美燃料趨勢

4 月份全美平均柴油價格為每加侖 5.50 美元,高於 3 月份的 4.92 美元。除了價格逐月上漲之外,平均價格也遠高於 2025 年 4 月每加侖 3.57 美元的價格。除了 2022 年的 5 月和 6 月,燃料歷來從未如此高漲。

美國每加侖柴油平均價格

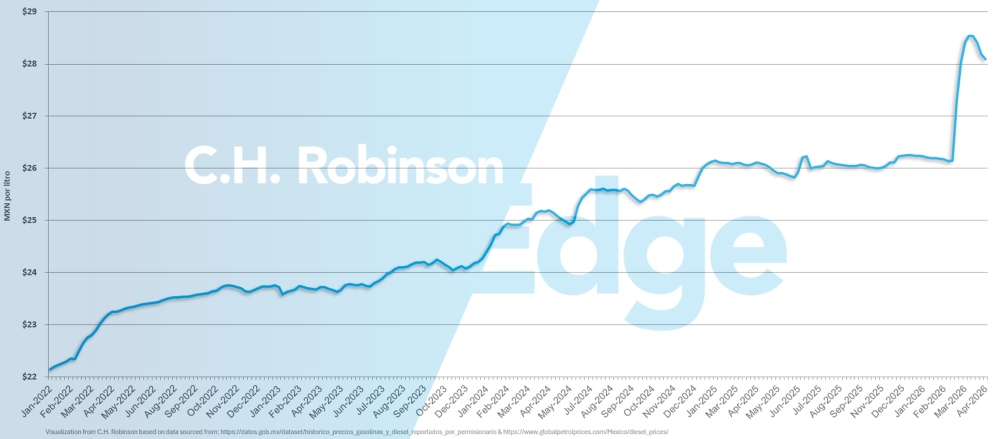

墨西哥的全國平均柴油價格(以每公升墨西哥披索為單位)在最近幾週已飆升至約 28 披索。

墨西哥每加侖平均柴油價格

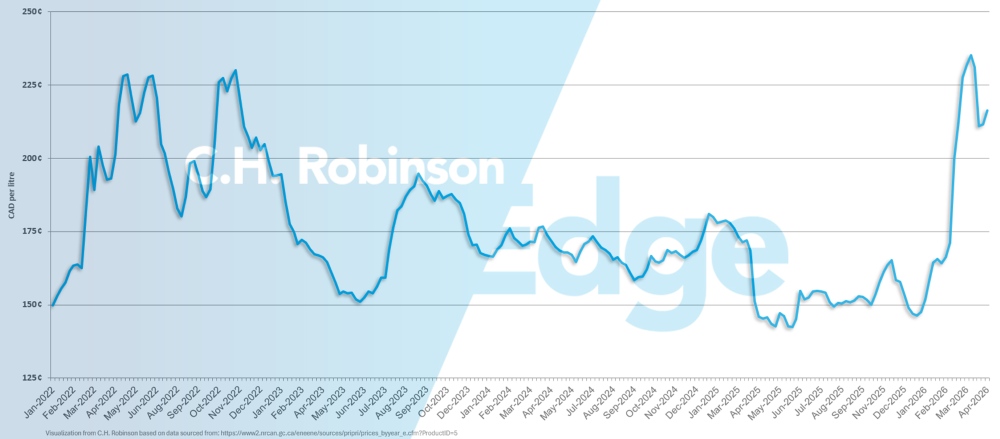

加拿大的全國平均柴油價格(以每公升加幣顯示)在最近幾週有所下降,但仍處於歷史高位。

加拿大每加侖柴油平均價格

貨運決策洞察

貨運決策洞察