erstellen

erstellen

Die Lkw-Transportmärkte bereiten sich auf gehäufte saisonale Störungen vor.

Veröffentlicht: Donnerstag, Mai 07, 2026 | 09:00 CDT

Aktualisiert

Die kommenden Wochen markieren den Beginn einer dichten Abfolge saisonaler und regulatorischer Ereignisse, die voraussichtlich die Lkw-Transportmärkte beeinträchtigen und das Ausführungsrisiko im Verlauf des zweiten Quartals 2026 erhöhen werden. Obwohl diese Ereignisse jedes Jahr auftreten, ist die Lkw-Transportkapazität zu Beginn dieses Zeitraums deutlich knapper als in den letzten Marktzyklen, was die Wahrscheinlichkeit erhöht, dass sich die Auswirkungen dieser Ereignisse verstärken.

Bevorstehende Ereignisse mit Auswirkungen auf den US-amerikanischen Lkw-Transport

Während der Frachtverkehr zum Muttertag regional konzentriert ist, hat dies aufgrund der stark gestiegenen Nachfrage nach dem Transport von Blumen aus Südflorida doch einen Dominoeffekt zur Folge. Der Ansturm auf ausgehende Sendungen führt zu einem Wettbewerb um Lkw-Transporte, insbesondere im Südosten der USA, was die Kapazitäten verknappt und das Spotmarktrisiko im Vorfeld der Feiertage erhöht.

In einem weniger restriktiven Markt sind diese Effekte in der Regel von kurzer Dauer. In diesem Jahr ist das Lkw-Angebot jedoch weniger ausgelastet, was das Risiko erhöht, dass sich die verbleibenden Auftragsrückstände bis in die folgenden Wochen hineinziehen.

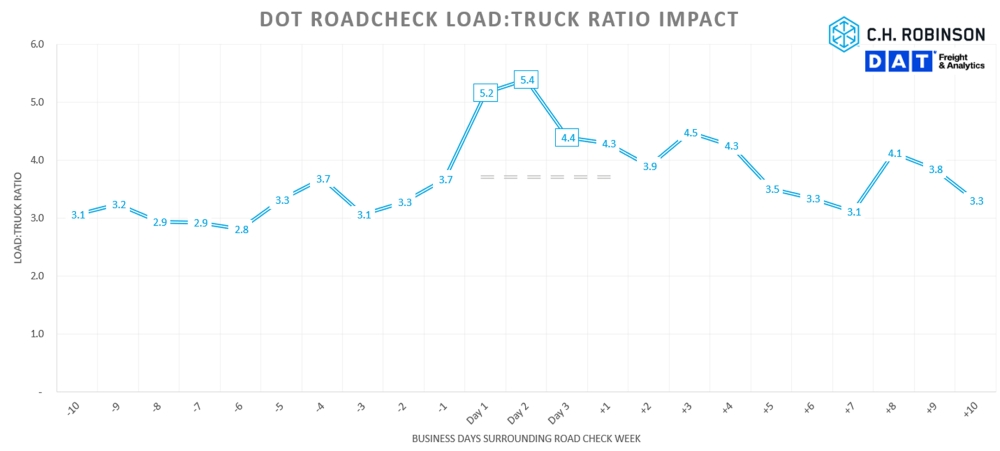

Unmittelbar nach dem Muttertag beginnt für den Markt die Roadcheck-Woche vom 12. bis 14. Mai. Einige Frachtführer und Fahrer reduzieren während dieser Veranstaltung ihre Aktivitäten, um die verlängerten Wartezeiten aufgrund verstärkter Kontrollen zu vermeiden. Bei den Kontrollen der Fahrer im Rahmen der Roadcheck Week 2026 liegt der Schwerpunkt auf der Manipulation von elektronischen Fahrtenbuchgeräten (ELD) sowie auf der Fälschung oder Manipulation von Lenk- und Ruhezeiten. Bei Fahrzeugen liegt der Schwerpunkt auf der Ladungssicherung.

Einige Fahrer nehmen sich während des verstärkten Kontrollzeitraums proaktiv eine Auszeit, während andere die Nutzung bestimmter Fahrspuren einschränken. Da die Kontrollen der Regulierungsbehörden in diesem Jahr bereits verstärkt wurden, wird erwartet, dass die Roadcheck Week die verfügbaren Kapazitäten landesweit weiter einschränken wird, insbesondere in grenznahen Märkten.

Auswirkungen der DOT-Straßenkontrollen auf das Verhältnis von Ladung zu LKW

Der Memorial Day sorgt für zusätzliche Spannungen. Auch wenn es sich dabei um einen einzelnen verlorenen Versandtag handelt, führt der Feiertag oft zu einer Vorverlegung des Frachtaufkommens und schafft Planungsherausforderungen bei längeren Transporten, die normalerweise über das verlängerte Wochenende laufen würden. Zusammen mit dem noch nicht abgearbeiteten Auftragsrückstand aus der Roadcheck Week verlängert der Memorial Day die erhöhte Aktivität am Spotmarkt.

Die Erntezeit für Obst und Gemüse in Nordamerika ist das bekannteste saisonale Ereignis, das jedes Jahr stattfindet, wenn in immer mehr Gebieten Obst und Gemüse geerntet werden. Gleichzeitig steigt die Nachfrage nach Getränken, da die Verbraucher das schönere Wetter ausnutzen möchten. Die Erntemengen aus Mexiko und den südlichen US-Anbaugebieten, darunter Texas, Arizona, Kalifornien und Florida, steigen rasant an und werden sich mit steigenden Temperaturen allmählich nach Norden verlagern.

Der diesjährige Saisonstart hat sich aufgrund von Spätfrösten im Süden etwas verzögert, wodurch das Risiko steigt, dass die Ernteaktivitäten im späteren Verlauf der Saison stärker konzentriert werden. Da die Nachfrage nach Agrarprodukten mit regulatorischen und feiertagsbedingten Störungen zusammenfällt, ist mit einem verstärkten Wettbewerb um Lkw und Fahrer auf den betroffenen Strecken zu rechnen.

Hauptsaison für Obst und Gemüse nach Region

Einzeln betrachtet sind diese Ereignisse störend und führen zu einem Rückstau im Frachtverkehr, der nach dem Abklingen des Ereignisses abgearbeitet werden muss. Zusammengenommen schaffen sie ein Umfeld gestapelter Störungen, in dem Herausforderungen mit größerer Wahrscheinlichkeit bis in den Mai und den Frühsommer hinein anhalten werden.

Verlader sollten mit einer geringeren Annahmequote von Ausschreibungen, einer stärkeren Abhängigkeit vom Spotmarkt, höheren Spotpreisen und einer geringeren Kapazität rechnen, wenn diese saisonalen Faktoren zum Tragen kommen. Frühzeitige Planung, lange Vorlaufzeiten und proaktive Kommunikation mit Ihrem Logistikdienstleister sind entscheidend, um diese Wochen effektiv zu bewältigen.

US-Spotmarkt

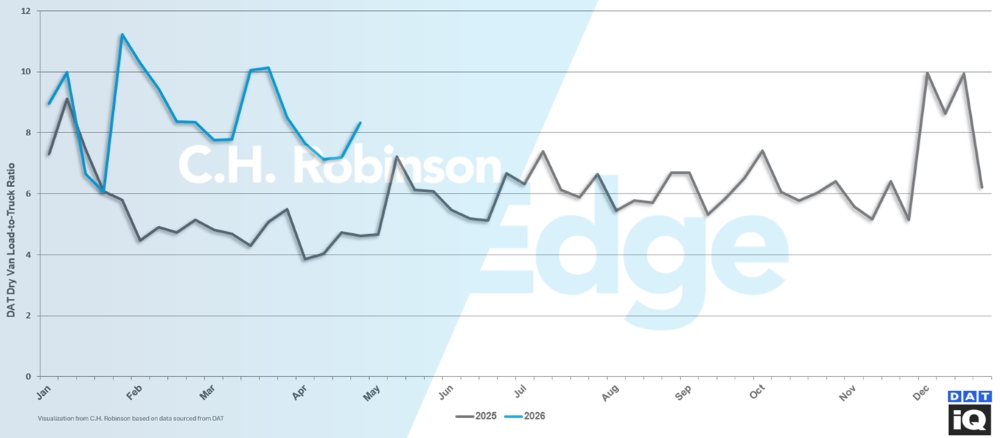

Der Personalabbau bei den Frachtführern hält an, bedingt durch erhöhte Betriebskosten, insbesondere Treibstoffkosten, und ein restriktiveres regulatorisches Umfeld. Das Verhältnis von DAT-Ladung zu LKW-Ladung stieg in der letzten Aprilwoche von 7,2:1 auf 8,3:1, verglichen mit dem Vorjahr, als es auf einen deutlich niedrigeren Wert von 4,6:1 zurückging.

Da sich der Markt zunehmend in eine Phase angebotsbedingter Verknappung bewegt, steigt der Aufwärtsdruck auf die Spotpreise. Die Zinssätze sinken in der Regel im Laufe des Aprils. In diesem Jahr begannen sich die Zinssätze Mitte April zu stabilisieren und stiegen zum Monatsende schließlich wieder an. Diese Verschiebung deutet darauf hin, dass der saisonale Aufschwung früher als erwartet begonnen hat und unterstreicht die stärkeren Auswirkungen der geringeren Kapazitäten auf die Preisgestaltung.

DAT-Ladungs-zu-LKW-Verhältnis von Trockentransportern

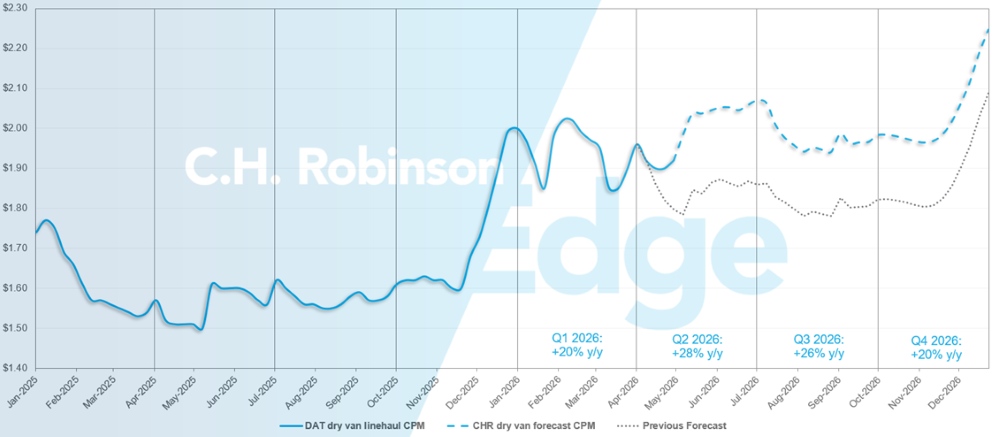

Aufgrund dieser Entwicklungen und der Abweichung zwischen den erwarteten und den tatsächlichen Marktbedingungen im Mai wurde die Prognose für den Spotmarkt nach oben korrigiert, um die aktuelle Dynamik besser widerzuspiegeln. Während für das zweite Quartal nun mit einem stärkeren Preisanstieg als bisher erwartet gerechnet wird, dürfte die zweite Jahreshälfte einem ähnlichen Verlauf folgen, allerdings von einem höheren Ausgangsniveau aus.

US-Spotmarktprognose: Trockenfracht-LKW-Ladung

Die Prognose für die Kosten pro Meile C.H. Robinson Trockenfracht-Lkw im Jahr 2026 wird von +17% auf +23% gegenüber dem Vorjahr angehoben.

C.H. Robinson Spotmarkt-Prognose für Trockenfracht-LKW-Ladungen

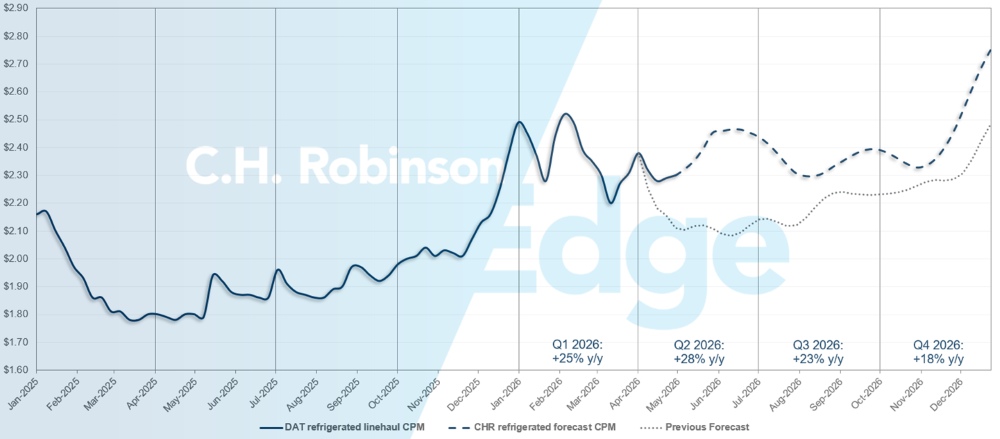

US-Spotmarktprognose: Kühltransporte

Die Prognose für die Kosten pro Meile des Kühltransporters C.H. Robinson 2026 wird von +16% auf +23% im Jahresvergleich angehoben.

C.H. Robinson Spotmarkt-Prognose für Kühltransporte

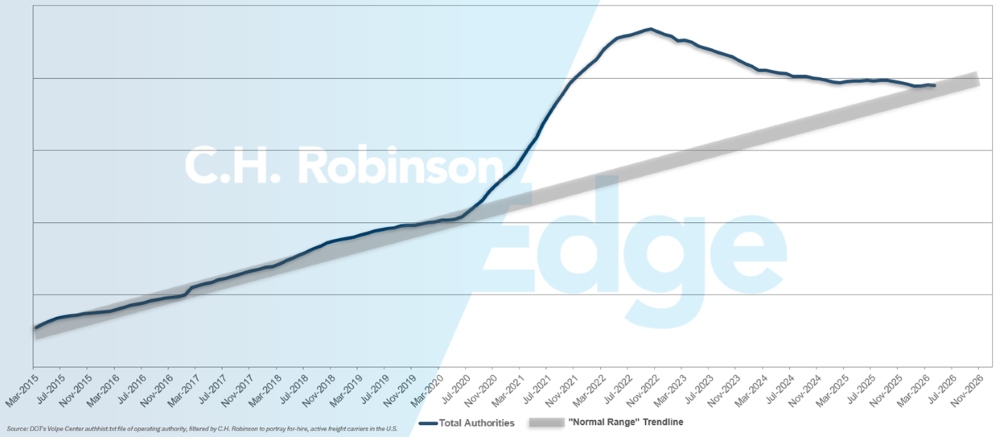

Prognose der Behörden für zu vermietende Frachtführer

Die Zahl der Frachtführer hat wieder das historische Niveau erreicht, wodurch die zuvor vorhandenen Kapazitätsüberschüsse reduziert wurden.

Prognose für zu vermietende Frachtführer

Vertrags-LKW-Ladungsumfeld

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions ™ , die ein großes Kundenportfolio in verschiedenen Branchen betreut.

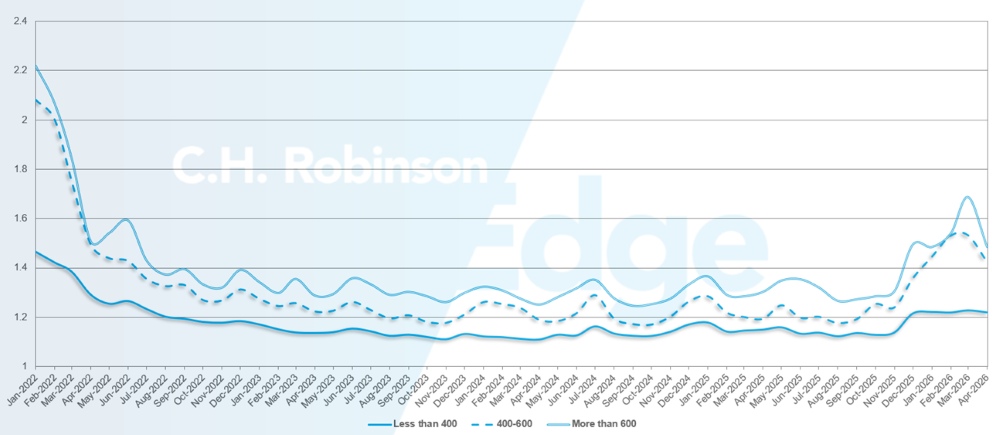

Die Tiefe des Routenleitfadens ist ein Indikator dafür, wie weit ein Versender auf seine Ausweichstrategien zurückgreifen muss, wenn beauftragte Transportunternehmen eine Ausschreibung ablehnen. Eine Routenführungstiefe von 1,0 wäre eine perfekte Leistung, 2,0 wäre eine extrem schlechte. Ein Fehler im Routenleitfaden liegt vor, wenn alle Möglichkeiten des Routenleitfadens ausgeschöpft sind und keine Annahme erfolgt, woraufhin die Sendung auf dem Spotmarkt angeboten wird.

Wie aus der folgenden Grafik hervorgeht, blieb die Tiefe der Routenführer drei Jahre lang (2022-2025) auf einem historisch niedrigen Niveau konstant. Ab Ende November 2025 zeigten sich erste Anzeichen eines sich verändernden Marktes, als die Routenführertiefe zum ersten Mal seit Jahren die Marke von 1,3 überschritt. Seitdem stehen die Routenplaner aufgrund einer Reihe von Winterstürmen und gestiegener Dieselpreise bei gleichzeitig sinkender Kapazität vor großen Herausforderungen.

Im April lag die Routenführertiefe für alle Sendungen nach Nordamerika bei 1,33 und erreichte damit den niedrigsten Stand seit 2026.

Aus Sicht der zurückgelegten Kilometerzahl wiesen Langstrecken von mehr als 600 Meilen im April eine Routenführertiefe von 1,49 auf, was eine Verbesserung gegenüber dem Vormonat März 2026 mit 1,69 darstellt, aber eine Verschlechterung gegenüber April 2025, der bei 1,30 lag. Für kürzere Strecken von weniger als 400 Meilen betrug die Routenführertiefe im April 2026 1,122, was etwas besser ist als im Vormonat mit 1,123, aber etwas schlechter als im April 2025 mit 1,15.

Kennzahlen zur Routentiefe in Nordamerika: Nach Transportlänge

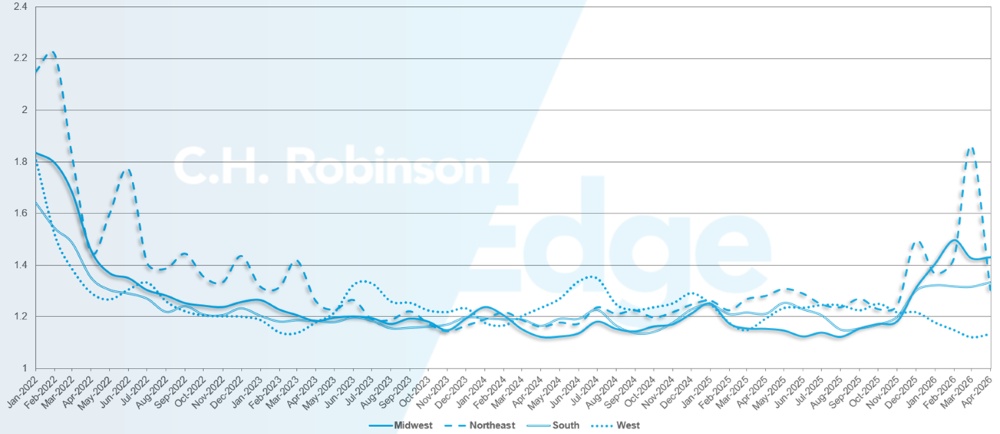

Geografisch betrachtet verzeichnete der Mittlere Westen die geringste Veränderung aller Regionen; er blieb gegenüber dem Vormonat unverändert, während der Nordosten mit 3 % die größte Veränderung erfuhr. Die Tiefe der Routenführung variiert je nach Region erheblich und liegt zwischen 1,13 und 1,43 m.

Kennzahlen zur Detailtiefe von US-Routenführern: Nach Region

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Die Kühlmärkte an der Ostküste stehen vor einer Phase erhöhter Volatilität, da die saisonale Nachfrage auf die bestehenden Kapazitätsengpässe trifft. Der Muttertag führt in Südflorida zu einer konzentrierten Nachfrage, insbesondere nach Blumenlieferungen, was die Verfügbarkeit von Kühltransporten auf den Exportrouten verknappt.

Es ist unwahrscheinlich, dass sich dieser Druck vollständig auflöst, bevor der Markt in die DOT Roadcheck Week vom 12. bis 14. Mai eintritt, in der verstärkte Kontrollen voraussichtlich zu Arbeitsausfällen bei Fahrern und einer Reduzierung der effektiven Kapazität im ganzen Land führen werden. Eine verstärkte Durchsetzung der Regulierungsmaßnahmen könnte die Kapazitäten in dieser Zeit weiter einschränken.

Während für Mai mit extrem schwierigen Frachttransporten aus dem Südosten zu rechnen ist, bietet dies den Verladern die Möglichkeit, die Importkosten zu senken, da Frachtführer nach Rückfrachtmöglichkeiten sucht. Die Nutzung dieses äußerst attraktiven Korridors bedeutet preisgünstige Optionen und ausreichende Kapazität. Diese Gelegenheit wird im Juni allmählich nachlassen und im Juli ganz verschwinden, daher ist eine rasche Planung ratsam.

Zentrale Vereinigte Staaten

Da die Erntesaison für grenzüberschreitende Lieferungen nach Mexiko sowie für die Märkte in Südtexas ihren Höhepunkt erreicht, werden Kühlgeräte zunehmend knapper. Es wird erwartet, dass diese Dynamik im Laufe des Monats noch deutlicher wird und sich mit den durch Roadcheck bedingten Lieferengpässen überschneidet.

Während die Nachfrage nach Kühltransporten in Zentral-USA an sich stabiler bleibt, müssen Verlader mit einem verstärkten Wettbewerb um Kapazitäten und einer geringeren Toleranz gegenüber mangelnder Flexibilität bei der Ladung rechnen. Da die Erntemengen im Laufe der Saison in den Mittleren Westen vordringen, dürfte die Volatilität anhalten, insbesondere auf den Strecken, die die zentralen Märkte mit den Küstenbevölkerungszentren verbinden.

Westküste der Vereinigten Staaten

Die Kühlmärkte an der Westküste befinden sich im direkten Übergang von der landwirtschaftlichen Frühjahrsaktivität zu einem Umfeld mit höherer saisonaler Auslastung. In Kalifornien und Arizona steigt die Nachfrage nach Kühlprodukten im Zusammenhang mit der Obst- und Gemüsesaison, insbesondere bei den folgenden Waren aus den jeweiligen Regionen:

- Nogales, Arizona: Melonen

- Lodi/Stockton, Kalifornien: Kirschen

- Central Valley: Zitrusfrüchte und Steinobst

- Salinas Valley: Blattgemüse und Erdbeeren

- Santa Maria & Coachella: Brokkoli und Paprika

Mit zunehmendem Transportvolumen verschärft sich der Wettbewerb um Kühlfahrzeuge, insbesondere auf den längeren Strecken in Richtung Süden. In Verbindung mit erhöhten Treibstoffkosten und anhaltenden Grenzbeschränkungen dürften diese Entwicklungen die Kühlkapazitäten an der Westküste bis Mai und in den Frühsommer hinein knapp halten, obwohl es Potenzial für eine kurzfristige Entlastung aus dem pazifischen Nordwesten gibt, bevor dort Ende Mai die Kirschernte beginnt.

Verlader sollten mit Schwankungen sowohl bei der Auftragsannahme als auch bei den Spotpreisen rechnen, da sich die Produktlieferungen mit regulatorischen und feiertagsbedingten Störungen überschneiden. Längere Vorlaufzeiten und Flexibilität werden der Schlüssel zum Erfolg sein.

LKW-Ladung auf Pritschenwagen

Die Marktbedingungen für Pritschenwagen spiegeln weiterhin ein saisonbedingt angespanntes Umfeld wider, da die Hauptbausaison fortschreitet. Kapazitätsengpässe und regionale Ungleichgewichte führen zu einem anhaltenden Wettbewerb um Lkw, insbesondere in den wichtigsten Bau- und Industriegebieten.

Die Roadcheck Week dürfte im Mai zu erheblichen Marktstörungen führen. Der diesjährige Schwerpunkt auf Ladungssicherung ist insbesondere für den Transport mit Pritschenwagen relevant. Als Folge davon ist während und unmittelbar nach dem Inspektionszeitraum mit vorübergehenden Kapazitätsengpässen, erhöhter Preisvolatilität und potenziellen Transportverzögerungen zu rechnen.

Insgesamt betrachtet bleiben die Marktbedingungen für Pritschenwagen in allen wichtigen Regionen zu dieser Jahreszeit hoch. Das nationale Verhältnis von Ladung zu Lkw blieb von Woche zu Woche relativ konstant bei etwa 72 zu 1, obwohl weiterhin deutliche regionale Unterschiede bestehen. Der Süden und Südwesten bleiben die am stärksten eingeschränkten Regionen, wobei im Korridor zwischen Texas und North Carolina das Verhältnis von Ladung zu Lkw im Durchschnitt bei etwa 116 zu 1 liegt.

Auch wenn die Bedingungen weiterhin angespannt sind und voraussichtlich bis Mitte bis Ende Juli so bleiben werden, gibt es erste Anzeichen dafür, dass sich der Markt von den Höchstständen der Anspannung erholen könnte. Das Verhalten von Frachtführer ist weiterhin von Vorsicht geprägt, da die jahrelangen ungünstigen Marktbedingungen Investitionen eingeschränkt und einen sinnvollen Kapazitätsausbau verzögert haben.

Die Nachfragesignale in den wichtigsten Segmenten für Flachbetttransporte bleiben uneinheitlich. Das Vertrauen der Bauherren in neu errichtete Einfamilienhäuser sank im April um vier Punkte auf 34, was die anhaltende Vorsicht auf dem Wohnungsbaumarkt widerspiegelt. Gleichzeitig hat sich die Produktionsaktivität leicht verbessert.

Nach Angaben des Institute for Supply Management stagnierte die US-amerikanische Fertigungsindustrie im April auf dem gleichen Niveau wie im März: 52,7. Bei diesem Index deutet ein Wert über 50 auf Expansion hin. Die Expansion des verarbeitenden Gewerbes trägt dazu bei, die Nachfrage nach Industriegütern zu stützen und die schwächere Bautätigkeit im Wohnungsbau auszugleichen. Wie in den Einblicken in die Energiebranche in diesem Bericht detailliert beschrieben, wirken sich auch Rechenzentren und die Batterieherstellung auf die Nachfrage nach Pritschenwagen und Schwerlasttransporten aus.

Mit Blick auf die Zukunft wird erwartet, dass die Kapazität für Flachbetttransporte bis einschließlich Juli weiterhin schwanken wird, wobei kurzfristige Schwankungen durch saisonale Nachfrage und Wetterbedingungen bedingt sind. Weiterreichende Indikatoren deuten darauf hin, dass der Markt den Höhepunkt des Drucks möglicherweise überschritten hat, da die Lagerbestände an Bauprodukten, basierend auf den jüngsten Aktivitäten am Spotmarkt und historischen Trends, weitgehend wieder aufgefüllt zu sein scheinen.

Es ist zwar davon auszugehen, dass die hohen Ladekapazitäten im Verhältnis zu den Lkw den ganzen Sommer über anhalten werden, aber diese angespannte Lage dürfte sich Mitte des Sommers allmählich entspannen.

Was zu tun ist

In diesem Umfeld bleiben Planung und Flexibilität entscheidend für die Aufrechterhaltung des Betriebs und die Kostenkontrolle.

- Eine Verlängerung der Vorlaufzeiten kann, wo immer möglich, die Abdeckung verbessern, insbesondere während der Roadcheck Week und in den saisonalen Spitzenzeiten.

- Durch die Gewährung von Flexibilität bei Abholzeiträumen und Versandterminen kann Frachtführer seine Optionen erweitern und das Risiko kurzfristiger Preisschwankungen verringern.

- Eine Erweiterung der Flexibilität der Ausrüstung kann, wo immer möglich, die Netzabdeckung verbessern. Durch den Einsatz von Stufenaufliegern oder Conestoga-Anhängern zusätzlich zu Standard-Pritschenwagen kann die verfügbare Kapazität erhöht werden.

- Durch die enge Abstimmung mit Ihrem C.H. Robinson Kundenbetreuer können Sie regionale Veränderungen besser überwachen und Ihre Fracht in Zeiten anhaltender Marktvolatilität effektiver positionieren.

Stimme des Frachtführers

Beobachtungen aus einer Querschnittsgruppe der Vertragsfrachtführer im C.H. Robinson Netzwerk – dem größten in Nordamerika.

Markt

- Die Kapazitäten verknappen sich aufgrund des Marktaustritts von Frachtführer und des Arbeitskräftemangels.

- Die Vertragspreise steigen, und Frachtpreise unterhalb des Marktpreises werden zugunsten marktgerechterer Frachtangebote abgelehnt.

Fahrer

- Die Rekrutierung von Fernfahrern wird zunehmend schwieriger.

- Rekrutierungs- und Bindungsstrategien wie Fahrerempfehlungsprogramme, Einstellungsprämien, gezielte Lohnerhöhungen und die Gewährung von mehr Zeit zu Hause sind notwendig geworden.

Ausrüstung

- Die Verfügbarkeit von Ausrüstung stellt keine große Einschränkung dar; Lkw und Anhänger sind im Allgemeinen verfügbar.

- Einige Frachtführer haben wieder mit den regulären Austauschzyklen begonnen.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt