erstellen

erstellen

Die Volatilität der Dieselversorgung erhöht das Lieferkettenrisiko

Veröffentlicht: Donnerstag, Mai 07, 2026 | 08:30 CDT

Im Verlauf des zweiten Quartals stellen sich die Energiemärkte auf eine längerfristige Störung im Nahen Osten ein, anstatt auf einen kurzfristigen Schock. Es wird davon ausgegangen, dass die Straße von Hormuz faktisch geschlossen bleibt, was die Energieversorgung verknappt und die Störungen weit über die unmittelbaren Schlagzeilen hinaus verlängert.

Selbst wenn die Öl- und Diesellieferungen wieder aufgenommen werden, würde es Wochen dauern, bis sich die Schifffahrtswege für die Raffinerien normalisiert hätten, die Kosten für die Seeversicherung blieben hoch und die Importabhängigkeiten würden sich wieder bemerkbar machen. Diesel bleibt weltweit der dominierende Energieträger für den Straßengüterverkehr, und die Volatilität seiner Verfügbarkeit entwickelt sich zu einem strategischen Risiko, das es zu beachten gilt.

Regionale Dieselkraftstofftrends

In Nordamerika liegen die Dieselvorräte in den USA zwar unterhalb der saisonüblichen Werte, haben aber die Krisenschwelle noch nicht überschritten. Allerdings sind die Preise stark gestiegen, und Frachtführer spürt die Auswirkungen, wenn die Erhöhungen der Treibstoffzuschläge hinter den rasanten Dieselpreiserhöhungen zurückbleiben. Während Treibstoff üblicherweise als Durchlaufposten behandelt wird, verringern Zeitlücken, unausgewogene Fahrspuren und höhere Leerfahrten die Margen von Frachtführer.

Die Exportnachfrage gewinnt ebenfalls zunehmend an Bedeutung. Da sich die Märkte in Übersee verknappen, werden US-amerikanische und kanadische Barrel zunehmend attraktiver, was subtil zu einer Verlagerung des Angebots nach außen führt. Die Exporte von US-Destillaten erreichten kürzlich einen mehrjährigen Höchststand mit steigenden Lieferungen nach Europa. Die Verfügbarkeit ist derzeit noch gegeben, aber die globale Nachfragedynamik beeinflusst zunehmend die nordamerikanischen Gleichgewichte.

Mexiko befindet sich am anderen Ende des Spektrums. Eine hohe Importabhängigkeit und eine begrenzte Flexibilität der Raffinerien führen dazu, dass die Verfügbarkeit von Dieselkraftstoff immer früher eingeschränkt wird. In Kanada ist die Situation im Großen und Ganzen vergleichbar mit der in den Vereinigten Staaten, wobei Ostkanada aufgrund der höheren Importabhängigkeit stärker betroffen ist.

Der europäische Dieselmarkt ist weniger nachsichtig. Die Raffinerien laufen auf Hochtouren, um den Grundbedarf an Diesel und Kerosin zu decken. Alternative Kraftstoffe sind zwar in Europa verbreiteter als in Nordamerika, doch die europäische Güterflotte wird nach wie vor überwiegend mit Diesel betrieben, und aufgrund begrenzter Lagerbestände spürt die Region die Auswirkungen von Engpässen bei der Rohölversorgung fast unmittelbar.

Die Märkte für Flugzeugtreibstoff zeigen bereits Anzeichen einer kritischen Belastung, während höhere Treibstoffkosten für Schiffe und längere Schiffsrouten sich auf die Logistiknetzwerke auswirken. Der Trend geht hier in Richtung einer deutlichen Verknappung, wobei erhöhte Volatilität eher zum bestimmenden Merkmal des Quartals wird als ein vorübergehender Ausreißer.

Flüssigerdgas und komprimiertes Erdgas bieten in Teilen Asiens und Chinas nur eine begrenzte Abfederung, doch der Ferngüterverkehr weltweit bleibt weiterhin auf Diesel angewiesen. Asien hat bereits Schritte in Richtung Naturschutzmaßnahmen unternommen. China nimmt eine Sonderstellung ein, da die staatliche Kontrolle über Raffinerieläufe, Exportquoten und die Zuteilung von Lagerbeständen die Verfügbarkeit von Kraftstoffen im Inland relativ stabil gehalten hat, wodurch China die Störungen abfedern konnte.

Weitergehende Überlegungen zum Thema Brennstoffe

Unter der Annahme, dass die Straße von Hormuz geschlossen bleibt, ist die allgemeine Prognose eher eine Fragmentierung als eine Normalisierung. Die Lagerbestände werden sich in den verschiedenen Regionen ungleichmäßig reduzieren, da Regierungen und Raffinerien der inländischen Versorgung Priorität einräumen und Exporte einschränken.

Länder mit einer starken politischen Kontrolle und einem diversifizierteren Brennstoffportfolio (z. B. China) können einen Teil des Schocks abfedern. Importabhängige, dieseldominante Regionen (z. B. Australien) stehen vor einer größeren operativen Herausforderung, bei der die Zuteilung und Priorisierung darüber entscheiden, was transportiert wird und zu welchem Preis.

Die Elektrifizierung schreitet zwar voran, spielt aber außerhalb von städtischen Gebieten, Häfen und Kurzstreckenverkehr keine wesentliche Rolle. Die Erkenntnisse des Smart Freight Centre weisen auf ein wichtiges Richtungssignal hin: Elektrifizierte Antriebe und Wasserstoff-Pilotprojekte entwickeln sich zu Ergänzungen von Dieselmotoren, noch nicht zu deren Ersatz.

Der Ausbau der Infrastruktur, die Verpflichtungen der Fertigungsindustrie und der regulatorische Druck lassen vermuten, dass die Elektrifizierung die zukünftige Resilienz prägen wird. Doch die heutigen Güterverkehrsnetze basieren immer noch auf Erdöldestillaten.

Was dies für die Verlader bedeutet

Die Volatilität der Kraftstoffpreise ist nicht mehr nur eine Variable der Betriebskosten; sie ist ein strategischer Risikofaktor, der Kapazität, Preisgestaltung und Zuverlässigkeit der Dienstleistungen in verschiedenen Regionen und Verkehrsträgern beeinflusst. Die Überprüfung von Annahmen auf Stress, das Verständnis regionaler Straffungssequenzen und die Überwachung von Allokationssignalen sind genauso wichtig wie die Kursbewegungen an sich.

Effizienzsteigerung, Diversifizierung der Brennstoffe und neue kohlenstoffarme Lösungen können die heutigen Störungen zwar nicht beheben, aber sie bestimmen zunehmend, wie widerstandsfähig die Lieferkette von morgen sein wird.

Kraftstofftrends in Nordamerika

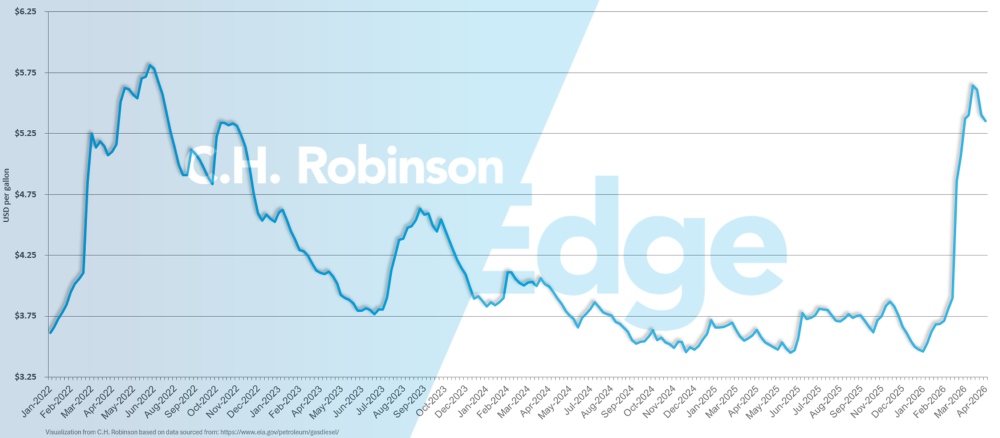

Der nationale US-Durchschnittspreis für Dieselkraftstoff lag im April bei 5,50 Dollar pro Gallone, gegenüber 4,92 Dollar im März. Zusätzlich zum Preisanstieg im Vergleich zum Vormonat ist der Durchschnittspreis auch deutlich höher als der Preis pro Gallone im April 2025 von 3,57 US-Dollar. So hohe Kraftstoffpreise gab es historisch gesehen noch nie, außer im Mai und Juni 2022.

US-Durchschnittspreis für Diesel pro Gallone

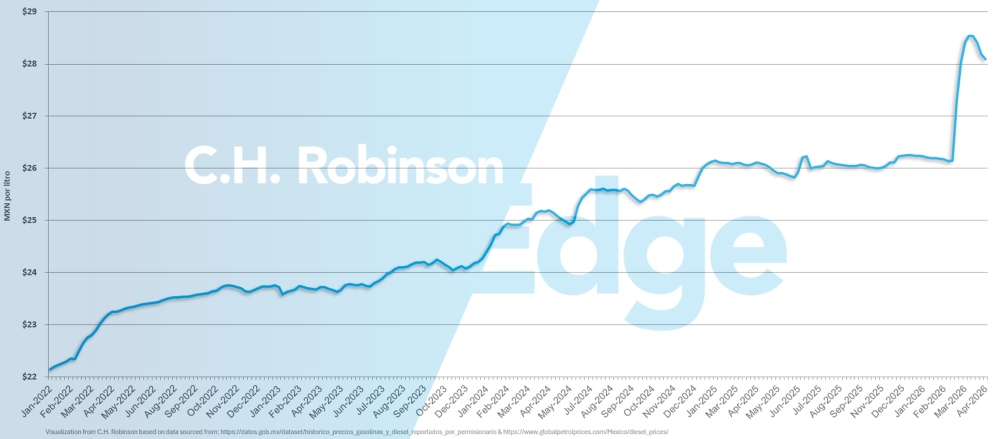

Der nationale Durchschnittspreis für Dieselkraftstoff in Mexiko, hier angegeben in mexikanischen Pesos pro Liter, ist in den letzten Wochen auf etwa 28 Pesos gestiegen.

Durchschnittlicher Dieselpreis pro Gallone in Mexiko

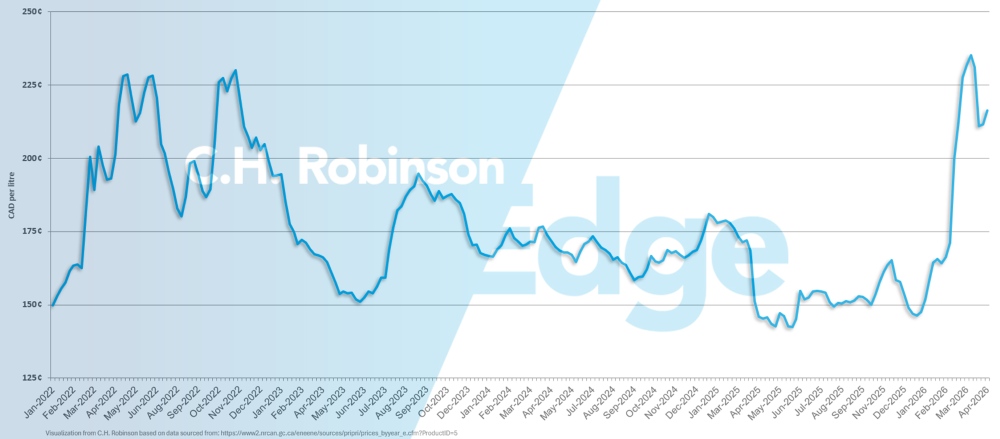

Der nationale Durchschnittspreis für Dieselkraftstoff in Kanada, hier in kanadischen Cent pro Liter angegeben, ist in den letzten Wochen gesunken, bleibt aber historisch gesehen hoch.

Durchschnittlicher Dieselpreis pro Gallone in Kanada

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt