下載投影片

下載投影片旺季提前到來會影響海運計劃

已發佈: 星期三, 七月 01, 2026 | 09:00 上午 CDT

更新

海洋運力在旺季到來之前就趨於緊張,旺季的出現也不均衡

7月的海運市場並非呈現同步的旺季態勢。受季節性需求和對美國關稅上漲的預期影響,一些航線的貨物運輸被提前。其他航線則受到服務班次取消、空航、港口停航或貨櫃短缺等因素的限制。在某些貿易路線中,重要的不是容量有多緊張,而是這種緊張狀態能持續多久。

對於托運人來說,7 月的計劃應該重點關注限制因素的根源,因為這決定了托運人應該提前多久預訂以及需要多大的路線靈活性才能保持貨物運輸暢通。由於持續的需求導致運力緊張的航線,其訂艙策略需要與受貨物提前提取或暫時中斷影響的航線有所不同。最大的優勢來自於了解哪些壓力可能會持續,哪些壓力可能會消失,以及哪些情況可能會迅速改變。

如果港口壅塞情況有所改善、空運航次減少,或歐洲夏季航運放緩導致貨運活動減少,情況可能會有所緩解。如果產能控制措施仍然有效,設備仍然短缺,或者服務變更導致可用空時低於計劃所顯示的水平,則壓力可能會持續存在。

提前需求正在改變旺季格局

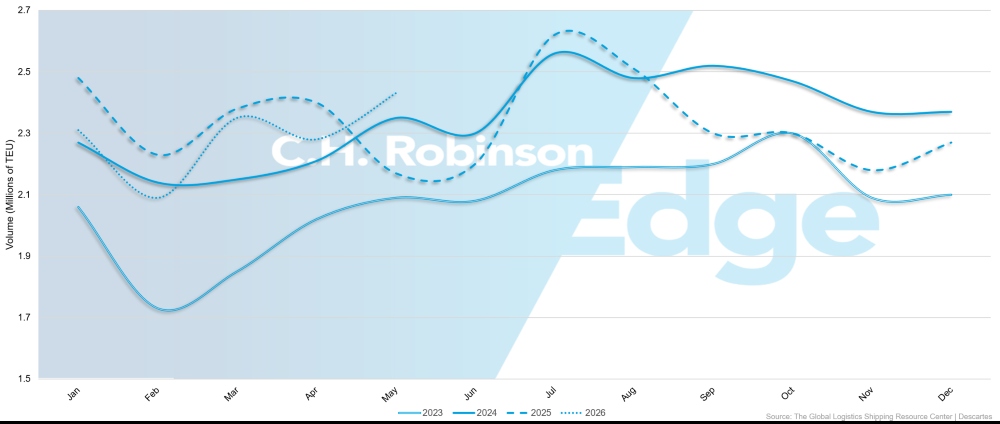

美國5月進口量反彈,貨櫃進口量達2,428,758個20英尺標準箱(TEU),比4月增長6.6%,年增11.5%。這種復甦與正常的季節性成長相符,但7月的需求成長不僅受季節性因素影響。

為了應對不斷上漲的運輸成本、燃油成本和關稅,零售商正在提前發貨。結果是旺季提前到來,旺季安排更加不均衡,貨運量恢復、貨物提前運輸和有限的預訂彈性在傳統的旺季到來之前就已匯聚在一起。

2023-2026年美國貨櫃進口量

這張圖說明了七月份計畫的時間安排問題。隨著美國進口勢頭的恢復,海運運力將受到以下因素的影響:有多少需求被提前提取,需求在市場上持續的時間,以及當早期貨物進入本已有限的預訂窗口時,哪些航線面臨的風險最大。

跨太平洋航線的即期運價持續上漲,預計7月旺季貨物運輸高峰期將維持在高位。中美人工智慧(AI)相關技術和再生能源設備的出口,正在為本已對後期預訂空間有限的市場增加供應量。與美國西岸航線相比,美國東岸航線和墨西哥灣航線的條件尤其緊張。

亞洲和歐洲之間也存在著類似的時效性問題,只是表現形式有所不同。利率自6月以來持續上漲,財運公司正尋求在7月再次升息。 預計到七月中旬,北歐和地中海航線的客運量仍將保持緊張。

然而,中國和歐洲的擁塞情況已經開始好轉,預計未來幾週空船班次將會減少。鑑於亞歐市場需求激增開始得比往年早,尤其是地中海地區,其高峰期也可能比標準的季節性週期更早趨於平緩。

這使得7月的購買決策對時機更加敏感。較高的現貨運價可能在某些航線上維持,但不一定在整個市場範圍內或持續相同的時間。托運人應密切注意需求是否持續、空船情況是否緩解以及營運狀況是否正常化,然後再假設目前的 7 月價格和空船情況會延續下去。

今年早些時候的服務撤回現在開始顯現其影響。

可用貨輪空間的壓力不僅來自需求,還來自船舶運力的移除、重新分配或限制。

跨大西洋西行車道就是最明顯的例子。運價維持在較高水平,貨物空置期依然緊張,但這種變化並非由貨物量的普遍激增所驅動。 此前,由於2025年底和2026年初的運價降至非常低的水平,運力削減措施於今年稍早開始實施。

空船航班仍然是市場的一部分,未來幾週內,跨大西洋西行航線的運力將有大約 9% 被取消。北歐地區的 USEC 賽事預訂提前三到五週,USWC 賽事預訂提前四到六週。

這使得跨大西洋西行航線的規劃與跨太平洋東行航線或亞歐航線的規劃有所不同。在這些貿易路線路上,強勁的季節性貨運量導致現貨價格上漲和訂艙條件更加緊張。 在跨大西洋西行航線上,運力削減發揮了更大的作用。7 月下半月,隨著歐洲暑假減少貨運活動,運船空檔期可能會開始緩解,但如果停航和調整服務的情況持續存在,預訂窗口期延長的情況可能會持續下去。

印度次大陸的例子表明,隨著需求的復甦,服務業的變化如何導致市場趨緊。地中海航運公司 (MSC) 已暫停其 Indus Express 服務至美國東海岸,而達飛海運集團 (CMA CGM) 已撤回其從印度南部出發的 CJX 服務,並依靠 INDAMEX 為美國東海岸貨物提供服務。MSC 也取消了其 Carioca 航線服務,將南印度至南美東海岸的貨物運輸轉移到其他航線。

這些變化正在縮小印度-美國航線的可用空位,尤其是在季節性需求復甦的情況下。 多家貨運公司已對選定的航班(尤其是來自印度西北部的航班)實施貨櫃空間分配控制和預訂限制。 旺季附加費和一般運費上漲接踵而至,托運人應至少提前四周預訂印度至美國的貨運服務。

印度與歐洲之間也出現了類似的模式。貨物空置時間仍然緊張,現貨和各種貨運(FAK)價格大幅上漲,預計印度主要出口門戶的貨櫃短缺情況將持續,托運人應至少提前三週預訂。 限制因素不僅在於容器貨櫃空間。 這是服務撤回、設備失衡和財運公司管控等因素共同作用的結果,而此時正值旺季需求開始之際。

大洋洲因班期中斷減少可用貨櫃空間而收緊

大洋洲是公佈的產能並不總是轉化為可用空位的最明顯例子之一。 據估計,每周有效運力減少了 3,000 至 4,000 個標準箱,市場供應明顯趨緊。這項削減並非源自於取消某一項單一服務。由於航班取消、港口漏航和航程延誤,導致托運人實際可使用的運力減少,這是造成這種情況的原因。

北亞到澳洲和紐西蘭的航線尤其狹窄。需求依然強勁,所有航線都已排滿至 7 月中旬,寧波和上海的輪調航班數量也在增加。已部署額外的裝載機和尖峰裝載機,但它們很快就滿了,並沒有造成實質的空隙緩解。

財運公司對7月東北亞至澳洲和紐西蘭的旅遊旺季附加費仍保持一致。 澳洲/紐西蘭的上海貨櫃貨運指數(SCFI)預計比 2025 年的水準高出約 40-60%,與 2024 年的高水準基本一致。

東南亞到澳洲的航線也在收緊。近期需求復甦導致多個航次的預訂量超過了可用座位數,如果預訂量進一步增加,幾乎沒有緩衝空間。 如果中東和海灣地區的貨物重新流入東南亞樞紐,並增加對澳洲的轉運需求,那麼這可能會給澳洲帶來另一層壓力。

歐洲到澳洲的航線仍然受到港口缺口、北歐擁擠和時刻表中斷的影響。中轉運輸可能仍然是比直接運輸成本更低的替代方案,但可能會帶來額外的時間和轉運風險。

大洋洲的出口面臨不同的限制因素。棉花和柑橘等季節性商品的產量開始增加,而某些地區的設備部署也變得越來越困難。布里斯班、弗里曼特爾和阿德萊德出現了20英尺貨櫃短缺的情況,而墨爾本和雪梨的情況則相對穩定。對於 7 月的貨物,出口商應在預訂過程中儘早確認貨源情況,尤其是季節性貨物需要 20 英尺貨櫃的情況。

選擇門戶城市對南美洲西海岸至關重要

今年7月,南美西海岸的利率波動性不如其他幾個地區,但這並不意味著它是低風險市場。 許多航線的運價保持相對穩定,但由於時刻表中斷、船舶輪換變化以及服務於該地區的關鍵轉運點(如墨西哥曼薩尼約)的擁堵,可靠性風險仍然存在。

更大的問題是貨物能否按計劃運輸。貨物因銜接不良或轉運失敗而延誤,可能造成庫存成本、生產中斷、滯留費或客戶服務風險,這些損失可能超過採購節省的成本。這使得網關的選擇變得更加重要。

如果亞洲至南美洲西海岸的直航服務持續擴張,Chancay 將逐漸成為長期戰略資產。卡塔赫納仍然是一個未被充分認識的樞紐,擁有強大的連結性、吞吐能力、可靠性和轉運能力。

定價結構也變得更透明,但成本不一定會降低。一些緊急燃油附加費正在減少或納入傳統的燃油價格調整係數結構中。這或許能簡化關稅,提高成本構成透明度,但不會自動降低總運輸成本。

對於 7 月而言,托運人不應將穩定的運價視為執行風險降低的訊號。在某些線路上,由於航班延誤或取消,下游成本可能會增加,因此路線可靠性、轉運風險和入口網站選擇可能比貨運成本的微小差異更重要。

正確的規劃因應措施因貿易路線而異

7月份的海洋捕撈計畫不應一概而論,對待所有供應緊張的市場不應採取相同做法。跨太平洋航線和亞歐航線的走勢受到旺季需求、貨物提前運輸和運價走勢的影響。由於運力削減,跨大西洋西行航線的運力受到限制。大洋洲受到日程中斷和可用貨櫃空間減少的限制。 印度次大陸正面臨航班取消、訂票管制和設備短缺的壓力。南美洲西海岸的費率仍然相對穩定,但面臨網路可靠性風險。

這意味著規劃應對措施應根據貿易路線而有所不同。 托運人不應只詢問是否有空房。 他們應該詢問為什麼運力緊張;這種壓力可能會持續多久;運力緩解是暫時的還是持續的;以及最低可用費率是否會帶來路線、可靠性或時間上的權衡。

7月海運不只是進入旺季。它正經歷一個不均衡的時間週期,有些壓力可能會很快消失,有些壓力可能會透過財運公司的控製而持續存在,如果中東和蘇伊士運河航線狀況改善,有些壓力可能會再次轉移。 7 月規劃的最大優勢在於,在貨物準備就緒之前確定限制因素,然後將訂艙、路線和設備計劃與該特定風險相匹配。

重點

按貿易路線規劃,而不是按旺季假設

跨太平洋、亞歐、跨大西洋西行、印度次大陸、大洋洲和南美西海岸航線的通行能力因各種原因而收緊。托運人應根據每條航線的特定限制條件來制定每項訂艙策略。

在預訂之前,先確定導致運力緊張的原因。

一些貿易路航線受到旺季貨運量和貨物提前提取的影響,而另一些則受到停航、服務取消、港口取消、訂艙管製或貨櫃短缺的影響。 這個原因決定了托運人需要提前多久預訂以及他們需要多大的路線彈性。

如果服務變更導致選擇減少,請儘早預訂。

印度-美國、印度-歐洲、大洋洲進口和跨大西洋西行航線需要事先確認,因為船舶空餘、設備或航行選擇有限。 較晚的預訂更容易受到延期、延長預訂窗口和路線變更的影響。

觀察各車道早期旺季壓力是否持續。

美國進口提前結束、亞歐利率上漲動能以及歐洲夏季經濟放緩可能導致經濟狀況出現不均衡的緩和。托運人應避免假設7月份的運力狀況會在各地持續,或在各地同時緩解。

請將公佈的容量視為參考值,而非保證值。

在大洋洲等市場,空船航行、港口遺漏、航程延誤和滿載的額外裝載船正在減少托運人實際可以使用的貨物空間。 當可用運能已完全吸收時,預訂確認、貨物準備和出發等級的可見度就顯得更加重要。

不要指望中東衝突的結束會立即帶來緩和。

霍爾木茲海峽的重新開放或蘇伊士運河航線的全面恢復,可能會改善該地區航運的長期前景。但安全審查、保險範圍、船舶重新部署、服務恢復以及燃油成本滯後可能會延遲影響。

權衡價格與路線和可靠性風險

如果降低運費的同時伴隨著更高的轉運風險、更弱的班次可靠性、更長的預訂窗口期或更難以預測的設備使用情況,那麼降低運費可能不會帶來更好的結果。7月份的計畫制定應該權衡成本與貨物按要求運輸的可能性。

中東地區重新開放可能會緩解壓力,但不會立即見效。

鑑於霍爾木茲海峽的敵對行動仍在繼續,目前通過海路進入波斯灣的通道仍然關閉。海洋貨運公司繼續利用陸路路線為紅海港口提供替代方案。

在等待霍爾木茲海峽停火和穩定重新開放的同時,我們可以展望一下,屆時海洋運輸公司將採取哪些下一步措施。 蘇伊士海峽的重新開放以及船舶更廣泛地恢復通過蘇伊士運河航行,對於海洋網絡來說將是一個重大發展,但這並不意味著該地區的航運會立即恢復正常。

如果美國和伊朗之間達成持久協議,預計海洋運輸公司將謹慎行事。 在能夠大規模恢復服務之前,需要解決安全審查、保險範圍、水雷的存在以及目前部署在其他地方的船隻的可用性等問題。

如果有更多航運公司回歸蘇伊士運河航線,隨著運輸時間縮短,船舶供應得以釋放,全球船舶運力最終可能會擴大。 然而,全部影響可能需要數月時間才能顯現,有些影響可能要到 2026 年底或 2027 年初才會感受到。

燃油供應是另一個時間問題。如果情況穩定,緊急燃油附加費可能會逐步取消,但調整通常以上第一季的燃油成本為基礎。這意味著即使現貨燃油價格開始回落,一些托運人仍可能面臨較高的費用,因為附加費結構可能繼續反映先前燃油價格較高的時期。

實際意義在於,積極的地緣政治發展可能會先改善市場前景,然後才會改善出貨執行情況。貨運公司不得立即取消附加費、恢復暫停的服務或向所有受影響的貿易路線釋放運力。 在航運層面服務恢復情況明朗之前,托運人應繼續圍繞當前的航線、運力和燃油成本風險進行規劃。

本月顯著變化

全球:在路線規劃決策中,航班時刻可靠性應佔據更重要的地位

4 月全球航班時刻表整體可靠性略有提高,但各貨運公司和聯盟的運作仍存在顯著差異。 Gemini Cooperation 仍然是表現最強勁的公司,其次是 MSC 和 CMA CGM。對托運人來說,規劃的意義不僅在於市場是否在改善。班次可靠性應與運價、運力、路線和運輸時間一併評估,尤其是在錯過轉運、依賴轉運或交貨窗口狹窄等因素可能導致下游成本增加的線路上。

美國出口:貨櫃短缺正成為訂艙瓶頸

儘管5月份美國整體進口量有所回升,但出口貨櫃供應仍不均衡。部分內陸鐵路沿線地區的進口流量減弱,導致一些貨主面臨貨櫃短缺的問題。為制定7月份的出口計劃,請在預訂前確認貨櫃的可用性,並確定在貨櫃未停放在待運貨物附近時的備用方案。方案可能包括街道轉彎、替代鐵路坡道或卡車轉運方案。

貨櫃使用權應視為預訂計劃的一部分,而不是在貨物空置得到保障後才需要解決的問題。

美亞航線:新增服務並不代表航線彈性較強

新增和恢復的航線正在改善部分航線的選擇,包括從美國西海岸直達日本的航線以及MSC的珍珠號航線恢復到中國南方航線。然而,直飛東南亞部分地區(包括新加坡、泰國和馬來西亞)的服務選擇正在減少。托運人應確認現有運輸路線是否仍能滿足所需的運輸時間、可靠性和轉運風險。

美國至南美:服務變更正在影響特定港口對

多項服務更新正在改變美國至南美洲航線的直航覆蓋範圍和航線路線。布埃納文圖拉從直航服務中移除,減少了從美國東海岸前往哥倫比亞的選擇,而南美東海岸航線的變化正在改變伊塔雅伊、納韋甘特斯、蒙得維的亞、裡奧格蘭德、布宜諾斯艾利斯、桑托斯和埃弗格雷斯港等港口的航線覆蓋範圍。

這些更新可能不會對每個托運人產生同等影響,但對港口對有固定要求的托運人應確認他們首選的直接選項是否仍然按預期運行。

提前規劃

在最終確定出口訂單前確認設備。

對於透過內陸鐵路運輸的美國出口貨物,托運人應儘早確認貨櫃可用性,並在貨物放行前確定備用方案。當設備不在首選出發地時,這些選項可能包括其他運輸公司、街道轉彎或卡車轉運解決方案。

按目的地重新檢查美亞航線,而不僅僅是貿易路線

新增服務可能會改善進入部分北亞市場的選擇,但減少直飛東南亞部分地區的航線覆蓋範圍可能會改變特定目的地的航線佈局。托運人應確認目前運輸路線是否仍能滿足運輸時間、可靠性和轉運要求。

將航班時刻可靠性納入路線規劃決策中。

運價和運力仍然很重要,但應該結合貨運公司的航班時刻表表現、聯盟結構、轉運風險和交貨窗口敏感度進行評估。 這一點尤其重要,因為錯過轉機或延誤到達可能會對庫存、生產或客戶服務造成影響。

驗證美國至南美航線的連接埠對覆蓋範圍

服務調整將影響直航哥倫比亞和南美洲東海岸部分港口的服務。依賴特定港口對的托運人應在假設先前的航線仍然可用之前,確認直航服務、港口停靠或轉運計劃是否已變更。

在貨物面臨風險之前,先制定備選路線方案。

如果貨櫃運輸、直接服務覆蓋範圍或班次可靠性難以預測,托運人應事先確定可接受的備用路線。實際目標是避免在首選方案不再可行之後才做出路線選擇。

將訂艙策略與貨運敏感度相匹配

與生產計劃、固定交貨窗口或客戶承諾相關的貨物,應比時間更靈活的貨物更早獲得貨物空間、設備和路線確認。 並非每批貨物都需要同等程度的保護,但這種差異應該是有意為之的。

貨運決策洞察

貨運決策洞察