下載投影片

下載投影片整車運輸市場壓力逐漸增大,直至夏季高峰。

已發佈: 星期三, 七月 01, 2026 | 09:00 上午 CDT

更新

美國現貨市場

今年市場上貨運公司供應緊張是導致整車運輸價格上漲的主要原因。 貨運公司供應減少的情況在路檢週等突發事件期間影響尤為顯著,導致運價飆升至遠高於歷史平均。 7月4日假期過後,需求預計將略有下降,符合季節性預期。雖然這應該能讓利率在 7 月有所緩解,但仍會導致年比大幅上漲。

因此,2026 年即期匯率預測值上調。與先前的更新不同,此次修訂不僅反映了實際成本的上升,還反映了夏季期間更高的基線,因此需要對 2026 年的成本曲線進行進一步向上調整,並在假期期間實現更強勁的增長,以結束這一年。

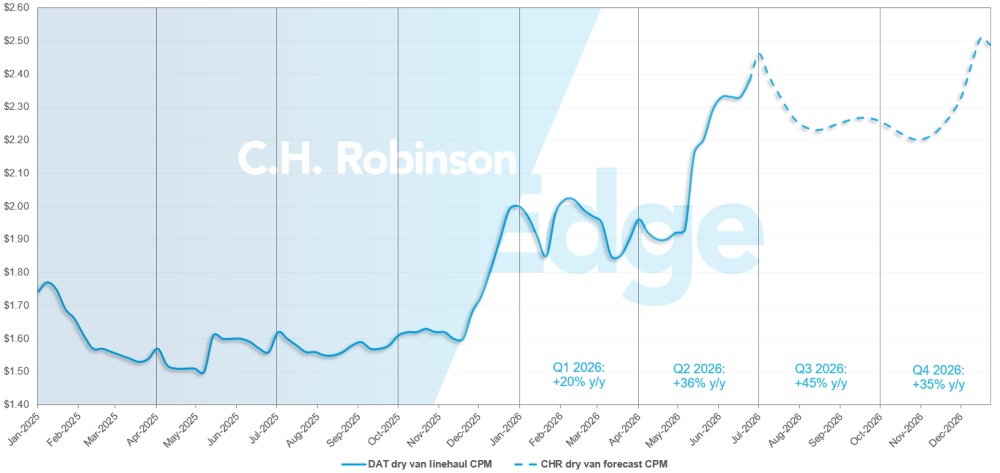

美國現貨市場預測:乾貨廂型車運輸

C.H. Robinson預測 2026 年乾貨車每英里成本將年增 34%。

C.H. Robinson現貨市場乾貨廂型車整車運輸預測

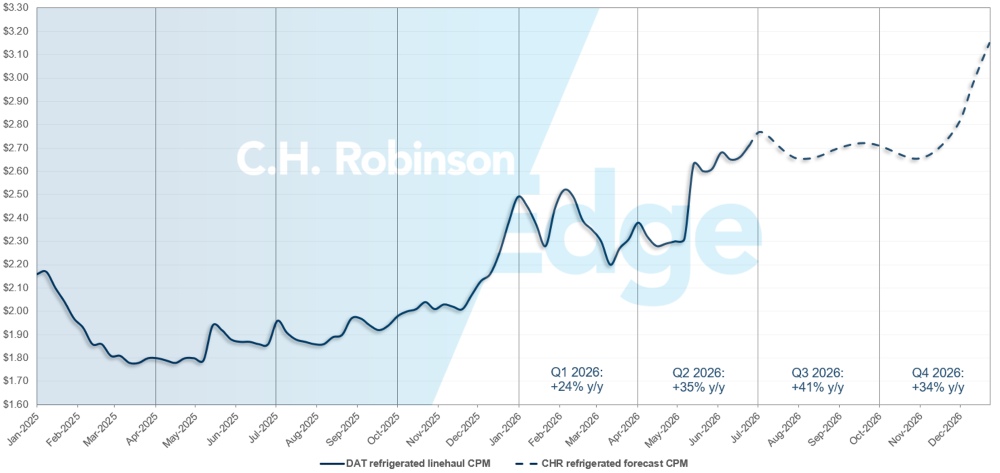

美國現貨市場預測:冷藏整車運輸

C.H. Robinson 2026 年冷藏貨車每英里成本預測值將年增 35%。

C.H. Robinson現貨市場冷藏整車運輸預測

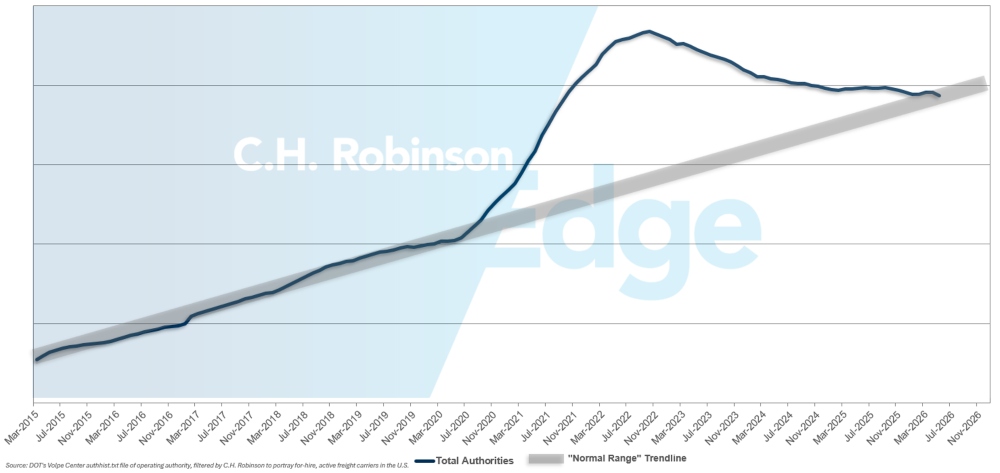

貨運公司監理機構預測

貨運公司授權數量已恢復到歷史水平,減少了先前可用的過剩產能。

出租貨運公司預測

合約卡車運輸環境

以下見解源自C.H. Robinson Managed Solutions ™ ,該公司為各行各業的眾多客戶提供服務。

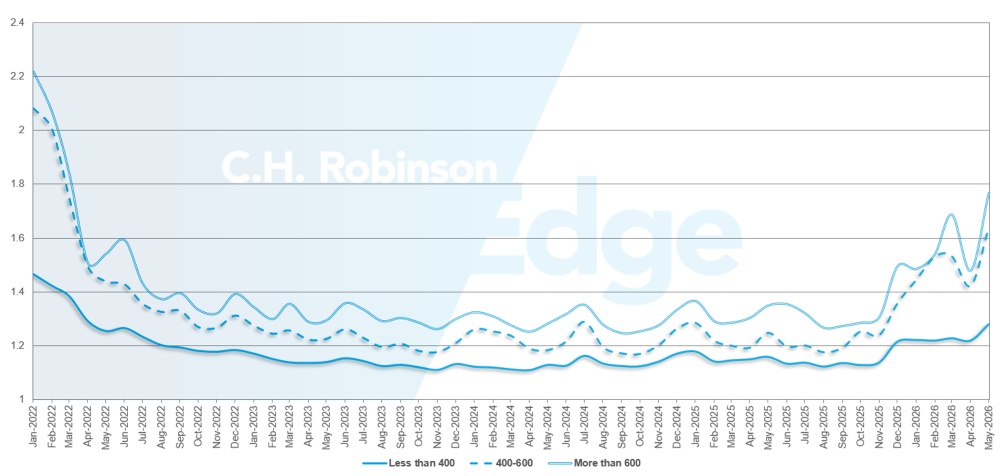

路線指南深度表明,當中標的運輸供應商拒絕投標時,托運人需要採取的備用策略有多深入。路線引導深度為 1.0 時性能最佳,而 2.0 時性能極差。當路線指南失效,且沒有首選貨運公司接受貨物時,就會發生路線指南失效,導致貨物送入現貨市場。

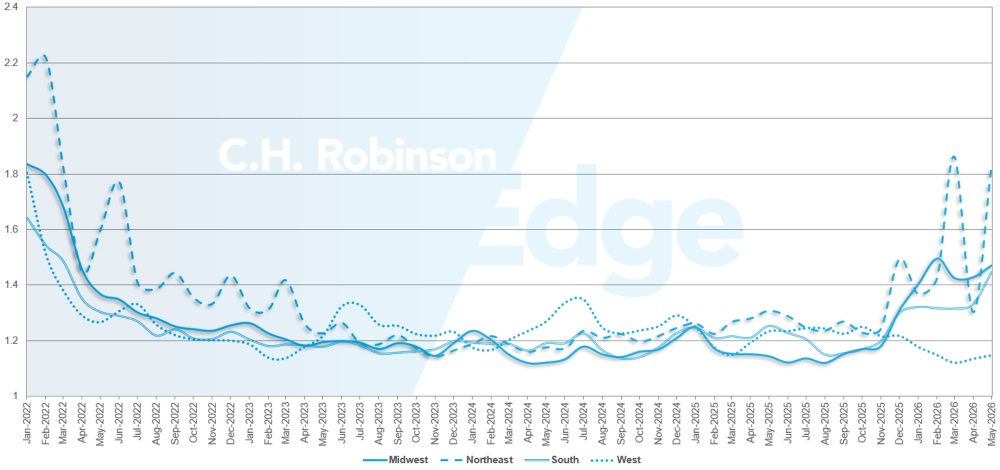

如下面的圖表所示,路線指南深度在三年(2022-2025 年)中一直保持在歷史低點。從 2025 年 11 月下旬開始,市場變化的第一個跡像出現,路線指南深度多年來首次超過 1.3。自那以後,由於冬季風暴頻繁導致運力下降以及柴油價格上漲,路線嚮導一直面臨挑戰。

5 月份,北美所有貨運的路線指南深度為 1.48,比上個月的 1.32 更差,逆轉了 4 月份的改善,並體現了路檢週的影響。平均RGD值為1.48,是2022年以來的最高值。

從里程角度來看,超過 600 英里的長途路線的路線指南表現最差,5 月份的深度為 1.78。與 2026 年 4 月(1.48)相比,情況惡化了 20%;與 2025 年 5 月(1.25)相比,情況惡化了 32%。長途貨運的這種表現顯示了以長途公路貨運為重點的貨運公司所面臨的特殊供應挑戰。

雖然 400 英里以下的短途運輸仍然是路線指南表現最好的,但 2026 年 5 月的深度為 1.28,這是自 2025 年 12 月第一次市場波動以來該貨運組最高的月度環比增幅。

北美航線指南深度指標:依航程長度劃分

從地理上看,西部地區仍然是表現最好的地區,因為該地區的變化幅度最小,比上個月惡化了 0.8%。東北地區經歷了最嚴重的月度變化,比 2025 年 5 月高出 40%。所有區域的路線引導深度都面臨壓力,介於 1.14 和 1.84 之間。這個範圍很好地提醒我們,美國貨運市場並非鐵板一塊,不同地區的體驗可能會有所不同。

美國航線指南深度指標:按地區

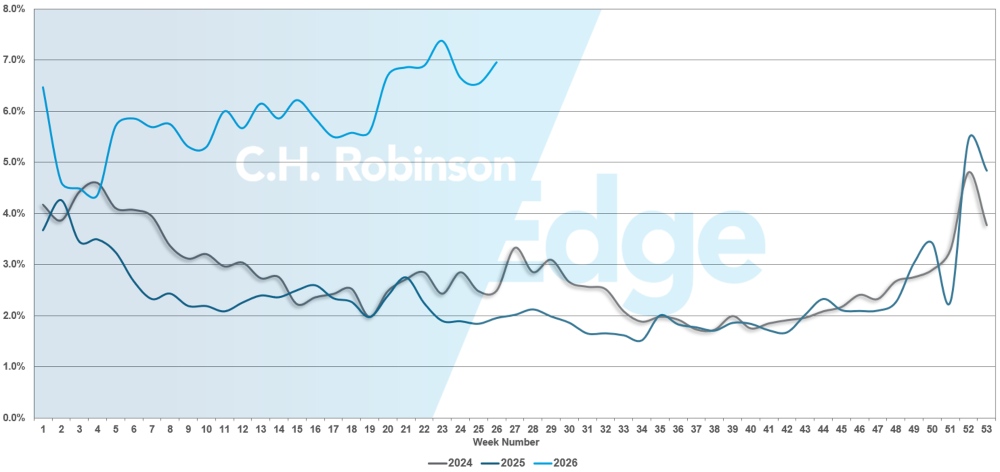

5 月路線指南故障率超過 7%,顯示 2026 年道路檢查週對整車運輸市場的影響。這是自2026年新年假期以來最高的路線指南故障率。

美國路線指南故障

冷藏整車貨運

美國東海岸

6 月美國東岸的冷藏狀況反映了農產品和食品相關需求的典型季節性壓力,儘管與往年相比,中斷情況有所緩解。東南市場仍然是供應緊張的主要來源,產能對與農產品收穫和補貨週期相關的短期需求波動反應迅速。北部市場狀況較平衡,除週期性需求激增外,產能充足。

展望未來,獨立日假期將造成短暫、可預見的運輸緊張,在假日週末之前,東南方向的出境線路可能會出現一些最後一刻的貨物運輸。然而,假期過後,隨著南方農產品產量下降,季節性需求預計會緩解。雖然這應該會減輕產能上行的部分壓力,但整體供應環境仍受到限制。因此,運價下調可能是漸進的,幅度也不如往年那麼明顯,托運人仍然需要為關鍵航線有限的靈活性和更長的提前期做好準備。

美國中部

6 月美國中部地區的冷藏業務活動呈現明顯的區域差異。中西部市場總體上較為穩定,在經歷了早期的波動後,市場狀況已逐漸恢復到季節性正常水平。

相較之下,受農產品流通、跨境運輸和整體供應限制的推動,德州及其周邊中南部市場的需求持續高漲。這些因素導致運能和價格居高不下,尤其是對於時間敏感或複雜的貨物運輸而言。

隨著市場進入7月,預計假期將短暫增加主要食品和飲料通路的需求,但注意力應該很快就會轉移到節後狀況。預計農產品產季將放緩,尤其是來自德克薩斯州和更廣泛的南部地區的農產品,這應該有助於緩解需求失衡。然而,整個地區普遍存在的供應限制仍然是一個關鍵因素。

雖然美國中部一些市場的利率可能會略有下降,但德州的利率可能仍然相對緊張,預計整體價格壓力將持續高於歷史季節性水平。

美國西海岸

6 月份,美國西海岸的冷藏條件得到了穩定的農產品產量和主要農業區持續的出口需求的支持。

加州和太平洋西北地區仍然保持活躍,但在收穫高峰期和主要出口航線上,產能趨於緊張。雖然西部航線不像南部始發市場那樣波動劇烈,但西部航線仍然反映出有限的過剩運力,特別是對於向東運輸的長途貨物而言。

7 月 4 日假期將造成與其他地區類似的短期供應緊張,但更廣泛的走勢將取決於西海岸農產品季節的過渡情況。隨著收割活動趨於穩定並發生地域性轉移,主要產地市場的需求應該會略有緩和。即便如此,持續的供應受限環境預計將限制利率下降的程度。與往年相比,產後季節性疲軟的程度可能會比較輕微,運運公司將保持定價紀律,因為長途航線的運力仍然相對緊張。

平闆卡車整車運輸

平板貨車市場行情在建築旺季過後開始趨於緩和。雖然產能相對於歷史正常水平仍然受到限制,但最近的指標表明,產能緊縮最嚴重的時期可能已經過去。這與典型的季節性規律相符,即氣溫在初夏時節保持在較高水平,然後在下半年逐漸下降。

傳統平板運輸領域的需求訊號依然喜憂參半。美國全國住宅建築商協會 (NAHB) 房屋市場指數從 5 月的 37 降至 6 月的 35,顯示住宅建築活動持續萎縮。高企的抵押貸款利率和持續的住房負擔能力挑戰繼續限制新房需求,給平板貨運的核心驅動力之一帶來了不利影響。雖然住房仍然是重要的貢獻因素,但目前它並沒有為市場帶來實質的成長。

相比之下,工業活動則持續提供更穩定的支撐。5月製造業連續第五個月擴張,ISM製造業採購經理人指數達54%,為2022年中以來的最高讀數。雖然此次採購經理人指數(PMI)讀數不應被視為“繁榮”,但這種持續擴張表明工業生產穩步增長,數據中心建設和其他大型基礎設施項目提供了增量貨運需求。這些領域的強勁表現有助於抵消住宅建設活動的疲軟。

即使出現企穩跡象,市場指標仍持續處於高位。DAT報告稱,5月平板貨車現貨幹線運輸費率較上月上漲6.9%,每英里上漲0.18美元至2.79美元,比上年同期水準高出近32%。同時,全國貨運卡車比在6月有所下降,顯示運力開始放鬆。儘管存在這種趨勢,但比率仍然遠高於歷史平均水平,這表明整體市場狀況仍然比正常情況更為緊張。

展望未來,目前的趨勢預計將遵循典型的季節性模式。隨著建築需求高峰消退,市場將在7月逐漸趨於緩和,隨著8月的到來,市場狀況可能會更加穩定。週期性的區域性波動仍將持續,尤其是在與工業或基礎設施活動集中相關的地區,但整體情況預計將會變得更加平衡。

在這種環境下,規劃和靈活性對於維持服務和控製成本仍然至關重要。隨著市場經歷季節性變化和區域不平衡,這些考慮因素仍然成立。

- 盡可能延長交貨週期可以提高保險覆蓋範圍,並降低因現貨價格過高而面臨的風險。

- 允許提貨時間和發貨日期具有靈活性,可以在市場緊縮時期為貨運公司提供更多選擇。

- 擴大設備靈活性可能有助於擴大覆蓋範圍,包括在標準平板車之外使用階梯式平板車或篷車式拖車。

- 與C.H. Robinson客戶經理保持密切協調,有助於監控區域變化,並根據情況變化有效地安排貨運。

貨運公司之聲

來自C.H. Robinson網路中合約運輸公司橫斷面的觀察—北美最大的網路。

市場

- 情況發生了變化,合約業務普遍出現費率上漲。

- 貨運選擇性越來越強,貨運公司積極剝離他們認為品質低落或業績不佳的業務,並用利潤更高的貨運業務取代。

- 許多地區的網路運作已達到或超過容量上限,導致覆蓋範圍縮小、拒付率上升,以及對小額競價和動態重新定價的依賴性增強。

司機

- 司機數量仍然是主要限制因素,招募和留住司機比車隊規模成長更為重要,是首要任務。

- 薪資壓力不斷增加,財運公司正在實施或準備提高薪資和福利。

- 人員流動和更替正在增加,尤其是隨著運輸公司更加挑剔並提高招募標準,以及一些車隊中自營模式的擴張。

設備

- 車隊成長基本上停滯,即使在市場趨緊的情況下,貴運公司也優先考慮提高利用率和利潤率,而不是增加卡車。

- 拖車供應日益緊張,一些車隊的牽引車和拖車之間的比例越來越不平衡。

- 投資具有針對性和策略性,專注於現代化和高利用率資產,而不是廣泛擴張。

貨運決策洞察

貨運決策洞察