下载幻灯片

下载幻灯片

柴油供应波动加剧供应链风险

已发布: 星期四, 五月 07, 2026 | 08:30 上午 CDT

随着第二季度的展开,能源市场正在适应中东的长期混乱,而不是短暂的冲击。一个可行的假设是,霍尔木兹海峡将继续有效关闭,能源供应将更加紧张,干扰范围将远远超出眼前的头条新闻。

即使石油和柴油的运输恢复,炼油厂的航运路线也需要数周时间才能恢复正常,海上保险成本仍然居高不下,进口依赖性问题也将再次凸显。柴油仍然是全球公路货运的主要燃料,其供应的波动性正成为需要关注的战略风险。

地区柴油燃料趋势

在北美,美国柴油库存低于季节性标准,但尚未跨过危机临界点。然而,价格却大幅上涨,当燃油附加费的增长滞后于柴油价格的快速上涨时,运输公司就会感受到摩擦。 虽然燃油通常被视为一项过路费用,但时间差、车道不平衡和较高的空驶里程会压缩运输公司的利润。

出口需求也开始变得更加重要。随着海外市场的紧缩,美国和加拿大的桶装水变得越来越有吸引力,从而巧妙地将供应向外拉动。美国馏分油的出口量最近创下了多年来的新高,运往欧洲的数量不断增加。目前,供应情况尚可,但全球需求动态日益影响着北美的平衡。

墨西哥则是另一个极端。对进口的严重依赖和炼油灵活性的限制意味着柴油供应的提前收紧。加拿大的情况与美国大致相同,但由于对进口的依赖程度较高,加拿大东部地区受到的影响更大。

欧洲柴油机市场的宽容度较低。炼油厂正在加班加点,以满足柴油和航空燃料的基本需求。虽然替代燃料比北美更为普遍,但欧洲的货运船队仍然绝大多数以柴油为动力,而且由于库存缓冲有限,当原油流量收紧时,该地区几乎会立即感受到中断。

喷气燃料市场已经显示出严重紧张的迹象,而海运燃料成本上升和船舶航线延长也在物流网络中产生了连锁反应。这种趋势是实质性的紧缩,波动加剧成为本季度的主要特征,而不是短暂的飙升。

液化天然气和压缩天然气为亚洲和中国部分地区提供了有限的缓冲,但全球长途货运仍然依赖柴油。亚洲已经开始采取保护措施。中国与其他国家不同,政府对炼油运行、出口配额和库存分配的控制使国内燃料供应保持相对稳定,从而使中国能够承受燃料供应的中断。

更广泛的燃料考虑

假设霍尔木兹海峡继续关闭,更广泛的前景是分裂而不是正常化。由于各国政府和炼油厂优先考虑国内供应并限制出口,各地区的库存减少情况将不均衡。

政策控制力强、燃料组合更多样化的国家(如中国)可以吸收部分冲击。依赖进口、以柴油为主的地区(如澳大利亚)面临着更大的运营挑战,在这些地区,分配和优先次序决定了移动的内容和成本。

电气化虽然在不断进步,但在城市、港口和短途运输使用案例之外,电气化仍然无关紧要。智能货运中心的洞察力指出了一个重要的方向性信号:电气化动力系统和氢气试点正在成为柴油发动机的补充,而不是替代。

基础设施建设、生产承诺和监管压力表明,电气化将塑造未来的复原力。但是,今天的货运网络仍然依靠石油馏分运行。

这对托运人意味着什么

燃料波动不再仅仅是一个运营成本变量,它还是一种战略风险输入,影响着各地区和各种运输方式的运力、定价和服务可靠性。对假设进行压力测试、了解地区性紧缩顺序以及监控分配信号与价格走势同样重要。

效率、燃料多样化和新兴的低碳解决方案或许无法解决当今的危机,但它们正日益决定着未来供应链的韧性。

北美燃料趋势

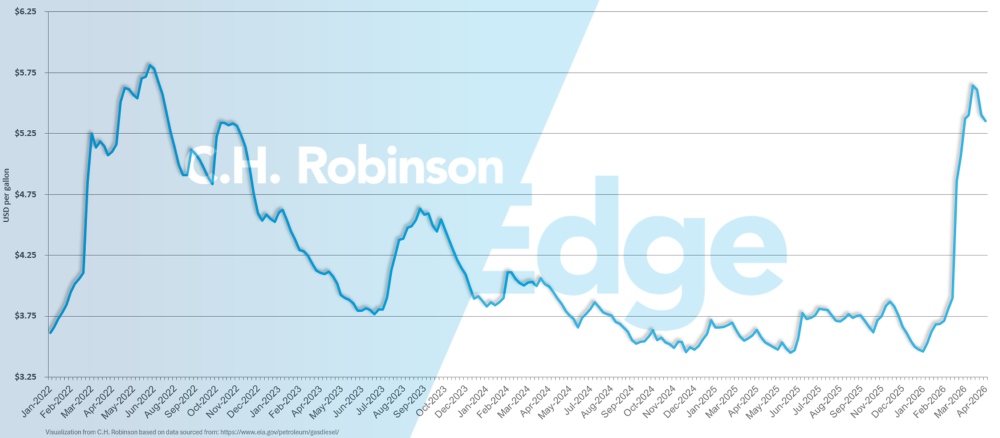

4 月份全美柴油平均价格为每加仑 5.50 美元,高于 3 月份的 4.92 美元。除月度价格上涨外,平均价格也远高于 2025 年 4 月的每加仑 3.57 美元。除了 2022 年的 5 月和 6 月,燃料价格历来没有这么高过。

美国每加仑柴油平均价格

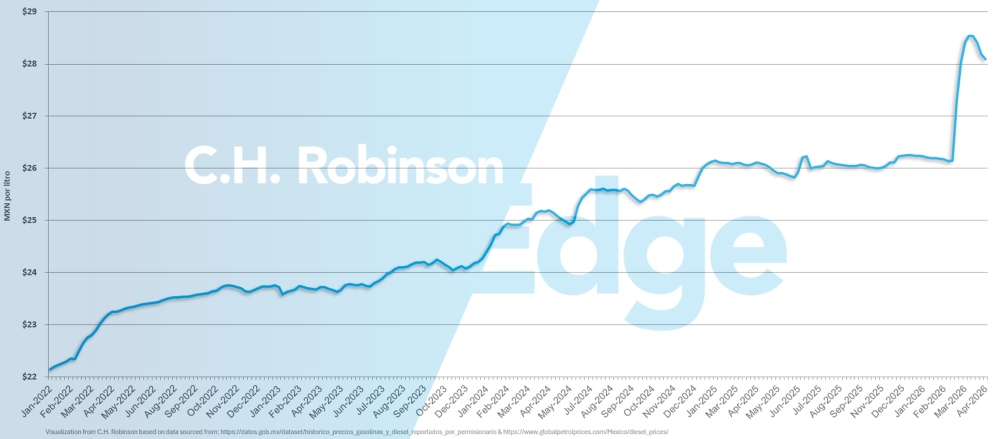

最近几周,墨西哥全国平均柴油价格(此处以每升墨西哥比索表示)飙升至约 28 比索。

墨西哥每加仑柴油平均价格

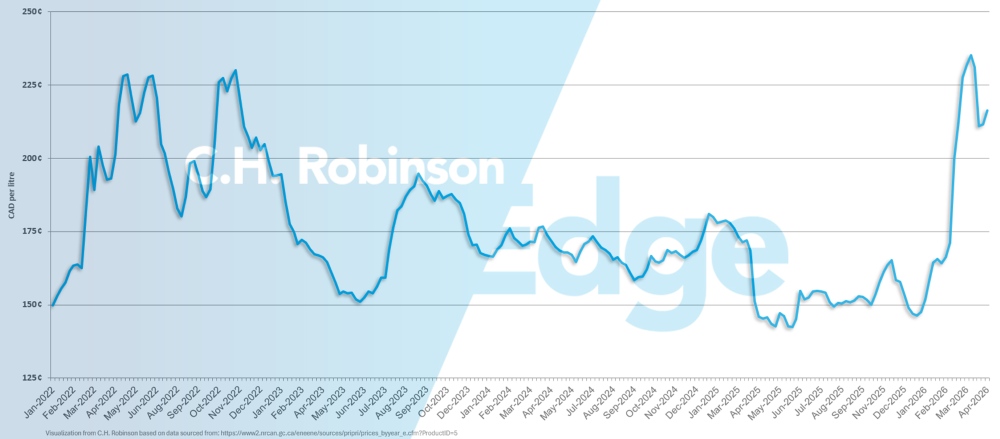

最近几周,加拿大全国柴油平均价格(单位:加分/升)有所下降,但仍处于历史高位。

加拿大每加仑柴油平均价格

驱动决策的货运洞察

驱动决策的货运洞察