Baixar slides

Baixar slides

Impactos da alta temporada no início do ano no planejamento do frete marítimo

Publicado: quarta-feira, julho 01, 2026 | 09:00 CDT

Atualizado

A capacidade oceânica fica mais restrita em torno de uma temporada de pico precoce e irregular.

Em julho, o frete marítimo não está se movimentando em um mercado de alta temporada sincronizado. Algumas rotas comerciais estão registrando antecipação de cargas devido à demanda sazonal e à expectativa de tarifas mais altas nos EUA. Outras empresas enfrentam restrições devido à suspensão de serviços, cancelamento de viagens, omissão de portos ou escassez de contêineres. Em diversas rotas de comércio, a questão importante não é o quão apertada a capacidade fica, mas por quanto tempo essa pressão dura.

Para os embarcadores, o planejamento de julho deve se concentrar na origem da restrição, pois isso determina com que antecedência eles devem reservar e quanta flexibilidade de rota é necessária para manter sua carga em movimento. Uma rota com capacidade limitada devido à demanda constante exige uma estratégia de reserva diferente daquela aplicada a rotas afetadas por antecipação de carga ou interrupções temporárias. A maior vantagem virá de saber qual pressão provavelmente se manterá, qual poderá diminuir e onde as condições podem mudar rapidamente.

As condições podem melhorar onde o congestionamento portuário diminuir, o número de viagens canceladas diminuir ou a desaceleração do verão europeu reduzir a atividade de embarque. A pressão pode persistir onde os controles de capacidade permanecerem em vigor, os equipamentos continuarem escassos ou as alterações de serviço mantiverem o espaço disponível abaixo do que os cronogramas indicam.

A antecipação da demanda está mudando o formato da alta temporada.

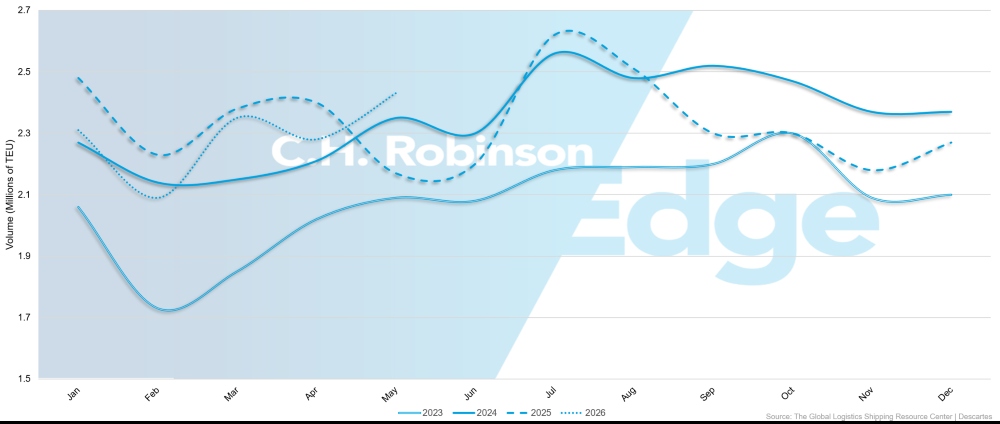

Os volumes de importação dos EUA se recuperaram em maio, com as importações em contêineres atingindo 2.428.758 unidades equivalentes a 20 pés (TEUs), um aumento de 6,6% em relação a abril e de 11,5% em relação ao ano anterior. Essa recuperação está alinhada com o crescimento sazonal normal, mas a demanda de julho está sendo moldada por fatores que vão além da sazonalidade.

Os varejistas estão antecipando a carga para lidar com o aumento dos custos de frete, repasses de combustível e tarifas. O resultado é uma configuração de alta temporada mais precoce e irregular, onde a recuperação do volume, a antecipação de cargas e a flexibilidade limitada de reservas convergem antes da alta temporada tradicional.

Volumes de importação de contêineres dos EUA, 2023–2026

O gráfico ilustra a questão do cronograma para o planejamento de julho. Com a recuperação do ritmo das importações americanas, a capacidade marítima será influenciada pela quantidade de demanda antecipada, pelo tempo que ela permanecerá no mercado e por quais rotas estarão mais expostas quando as cargas antecipadas entrarem em períodos de reserva já limitados.

Na rota transpacífica, as taxas de frete à vista continuam a subir e espera-se que permaneçam elevadas até julho, devido ao fluxo de cargas da alta temporada. As exportações chinesas e americanas de tecnologia relacionada à inteligência artificial (IA) e equipamentos de energia renovável estão aumentando o volume de um mercado que já possui espaço limitado para pedidos de última hora. As condições são especialmente restritivas nas rotas da Costa Leste dos EUA (USEC) e do Golfo do México em comparação com a Costa Oeste dos EUA (USWC).

A região Ásia-Europa está apresentando uma versão diferente do mesmo problema de sincronização. As taxas continuaram sua trajetória ascendente iniciada em junho, e as transportadoras estão buscando mais uma rodada de aumentos em julho. A previsão é de que a disponibilidade de voos permaneça restrita até meados de julho, tanto nas rotas do norte da Europa quanto nas do Mediterrâneo.

No entanto, o congestionamento na China e na Europa começou a melhorar, e espera-se que o número de viagens canceladas diminua nas próximas semanas. Dado que o aumento da procura entre a Ásia e a Europa começou mais cedo do que o habitual, especialmente no Mediterrâneo, o pico poderá também moderar-se mais cedo do que num ciclo sazonal padrão.

Isso torna as decisões de compra em julho mais sensíveis ao momento certo. Taxas spot mais altas podem se manter em algumas rotas, mas não necessariamente em todo o mercado ou pelo mesmo período de tempo. Os expedidores devem observar se a demanda continua, se os cancelamentos de viagens diminuem e se as condições operacionais se normalizam antes de presumir que os preços e a disponibilidade de espaço atuais de julho se manterão.

As interrupções de serviço ocorridas no início do ano estão agora a ser sentidas.

A pressão sobre o espaço disponível também decorre da forma como a capacidade dos navios foi removida, redirecionada ou restringida, e não apenas da procura.

A faixa transatlântica no sentido oeste é o exemplo mais claro. As tarifas estão se mantendo em níveis mais altos e o espaço continua escasso, mas essa mudança não está sendo impulsionada por um aumento generalizado de cargas. Isso ocorre após reduções de capacidade que começaram no início do ano, depois que as tarifas atingiram níveis muito baixos no final de 2025 e início de 2026.

Os cancelamentos de viagens ainda fazem parte do mercado, com aproximadamente 9% da capacidade transatlântica em direção ao oeste cancelada nas próximas semanas. As reservas do norte da Europa para o USEC estão sendo feitas com três a cinco semanas de antecedência, e para o USWC, com quatro a seis semanas de antecedência.

Isso confere à travessia transatlântica no sentido oeste um perfil de planejamento diferente da travessia transpacífica no sentido leste ou da travessia Ásia-Europa. Nessas rotas de comércio, volumes sazonais mais fortes estão contribuindo para taxas spot mais altas e condições de reserva mais restritivas. Na rota transatlântica para oeste, a redução da capacidade está a desempenhar um papel cada vez maior. A disponibilidade de espaço nos navios pode começar a melhorar na segunda quinzena de julho, à medida que as férias de verão na Europa reduzem a atividade de embarques, mas os prazos de reserva prolongados podem persistir caso cancelamentos de viagens e ajustes nos serviços continuem em vigor.

O subcontinente indiano demonstra como as mudanças nos serviços podem apertar um mercado à medida que a demanda se recupera. A Mediterranean Shipping Company (MSC) suspendeu seu serviço Indus Express para a Europa Central e Oriental (USEC), enquanto a CMA CGM retirou o serviço CJX do sul da Índia e está utilizando o INDAMEX para atender a carga da USEC. A MSC também retirou seu serviço para Carioca, transferindo a carga entre o sul da Índia e a costa leste da América do Sul por rotas alternativas.

Essas mudanças estão reduzindo o espaço disponível nas rotas entre a Índia e os EUA, principalmente à medida que a demanda sazonal se recupera. Diversas transportadoras implementaram controles de alocação de espaço e restrições de reserva em viagens selecionadas, especialmente no noroeste da Índia. Seguiram-se sobretaxas de alta temporada e aumentos gerais de tarifas, e os expedidores devem garantir reservas entre a Índia e os EUA com pelo menos quatro semanas de antecedência.

Um padrão semelhante está surgindo na relação Índia-Europa. O espaço continua escasso, as taxas spot e de frete de todos os tipos (FAK) aumentaram acentuadamente, a escassez de contêineres deve persistir nos principais portos de exportação indianos e os exportadores devem reservar com pelo menos três semanas de antecedência. A limitação não se restringe apenas ao espaço disponível na embarcação. É a combinação de retiradas de serviços, desequilíbrio de equipamentos e controles de transporte que convergem justamente quando a demanda da alta temporada começa.

Oceania enfrenta restrições devido à redução do espaço disponível em decorrência de interrupções nos cronogramas.

A Oceania é um dos exemplos mais claros de por que a capacidade publicada nem sempre se traduz em espaço disponível. O mercado tornou-se significativamente mais restrito após uma redução estimada de 3.000 a 4.000 TEUs por semana na capacidade efetiva. Essa redução não está ligada a uma única retirada de serviço. Isso se deve a cancelamentos de viagens, omissões em portos e atrasos na programação, que reduziram a capacidade que os expedidores podem efetivamente utilizar.

A região entre o norte da Ásia e a Austrália e Nova Zelândia é particularmente estreita. A procura continua elevada, todas as pistas estão cheias até meados de julho e as filas de espera estão a aumentar em Ningbo e Xangai. Carregadores extras e carregadores de pico estão sendo implantados, mas estão se esgotando rapidamente e não criaram um alívio significativo no espaço disponível.

A transportadora mantém as mesmas tarifas adicionais da alta temporada de julho para o transporte do nordeste da Ásia para a Austrália e Nova Zelândia. O Índice de Frete de Contêineres de Xangai (SCFI) para a Austrália/Nova Zelândia está aproximadamente 40-60% acima dos níveis de 2025 e em grande parte em linha com os elevados níveis de 2024.

O contato entre o Sudeste Asiático e a Austrália também está se estreitando. A recente recuperação da procura fez com que as reservas ultrapassassem a disponibilidade de espaço em várias viagens, deixando pouca margem de segurança caso o volume de reservas aumente ainda mais. A reabertura dos fluxos do Oriente Médio e do Golfo Pérsico pode adicionar mais uma camada de pressão, caso a carga retorne aos centros de distribuição do Sudeste Asiático e aumente a demanda por transbordo para a Austrália.

A rota entre a Europa e a Austrália continua pressionada por omissões portuárias, congestionamento no norte da Europa e interrupções nos horários. As opções de retransmissão ainda podem oferecer uma alternativa de menor custo aos serviços diretos, mas podem acarretar riscos adicionais de tempo e transbordo.

As exportações da Oceania enfrentam uma restrição diferente. Produtos sazonais como algodão e frutas cítricas estão começando a ter sua produção aumentada, enquanto o posicionamento de equipamentos está se tornando mais difícil em locais específicos. A escassez de contêineres de vinte pés está surgindo em Brisbane, Fremantle e Adelaide, enquanto Melbourne e Sydney permanecem mais estáveis. Para julho, os exportadores devem confirmar a disponibilidade mais cedo no processo de reserva, especialmente quando a carga sazonal exigir contêineres de 20 pés.

A escolha do ponto de entrada é fundamental para a costa oeste da América do Sul.

A Costa Oeste da América do Sul não apresenta a mesma volatilidade cambial que outras rotas de comércio neste mês de julho, mas isso não a torna um mercado de baixo risco. As tarifas em muitas rotas permaneceram relativamente estáveis, mas os riscos de confiabilidade persistem devido a interrupções na programação, mudanças na rotação dos navios e congestionamento em pontos de transbordo importantes que atendem à região, como Manzanillo, no México.

A maior preocupação é se a carga será transportada conforme o planejado. Um envio atrasado devido a uma conexão perdida ou falha no transbordo pode gerar custos de estoque, interrupção da produção, taxas de detenção ou riscos para o atendimento ao cliente que superam a economia obtida com a aquisição. Isso torna a seleção do gateway ainda mais importante.

Chancay começa a se consolidar como um ativo estratégico de longo prazo, caso os serviços diretos entre a Ásia e a Costa Oeste da América do Sul continuem a se expandir. Cartagena também continua sendo um centro pouco reconhecido, com forte conectividade, capacidade, confiabilidade e habilidade para transbordo.

A estrutura de preços também está se tornando mais transparente, mas não necessariamente mais barata. Algumas sobretaxas de emergência de combustível estão sendo reduzidas ou absorvidas pelas estruturas tradicionais de fatores de ajuste de bunker. Isso pode simplificar as tarifas e melhorar a visibilidade dos componentes de custo, mas não reduz automaticamente o custo total do transporte.

Em julho, os embarcadores devem evitar interpretar tarifas estáveis como um sinal de que o risco de execução diminuiu. A confiabilidade das rotas, a exposição a transbordos e a seleção do ponto de entrada podem ser mais importantes do que pequenas diferenças no custo do frete em rotas onde a interrupção da programação pode gerar despesas maiores posteriormente.

A resposta correta do planejamento varia de acordo com a rota de comércio

O planejamento oceânico de julho não deve tratar todos os mercados com alta demanda da mesma forma. As rotas transpacíficas e Ásia-Europa estão sendo moldadas pela demanda da alta temporada, antecipação de cargas e dinâmica das taxas de frete. O tráfego transatlântico no sentido oeste está sendo cada vez mais afetado pela redução da capacidade. A Oceania enfrenta limitações devido a interrupções no cronograma e à redução do espaço disponível. O subcontinente indiano está sendo pressionado por suspensões de serviços, controles de reservas e escassez de equipamentos. A costa oeste da América do Sul permanece relativamente estável em termos de tarifas, mas está exposta a riscos de confiabilidade da rede.

Isso significa que a resposta do planejamento deve variar de acordo com a rota de comércio. Os expedidores não devem apenas perguntar se há espaço disponível. Devem questionar por que o espaço é limitado; quanto tempo essa pressão pode durar; se o alívio na capacidade provavelmente será temporário ou permanente; e se a tarifa mais baixa disponível implica em concessões em termos de roteamento, confiabilidade ou tempo.

O transporte marítimo de julho não está simplesmente entrando na alta temporada. Está passando por um ciclo de temporização irregular, onde alguma pressão pode diminuir rapidamente, alguma pode persistir devido aos controles da transportadora e alguma pode mudar novamente se as condições de roteamento no Oriente Médio e em Suez melhorarem. A maior vantagem de planejamento em julho virá da identificação da restrição antes que a carga esteja pronta, e então da adequação do plano de reservas, rotas e equipamentos a esse risco específico.

Principais dicas

Planeje de acordo com a rota de comércio, não com base em uma única suposição de alta temporada.

As rotas transpacíficas, Ásia-Europa, transatlânticas no sentido oeste, do subcontinente indiano, da Oceania e da costa oeste da América do Sul estão se tornando mais restritivas por diferentes motivos. Os expedidores devem alinhar cada estratégia de reserva à restrição específica de cada rota.

Identifique o que está causando a baixa disponibilidade antes de fazer a reserva.

Algumas rotas de comércio estão sendo moldadas pelos volumes da alta temporada e pela antecipação de cargas, enquanto outras estão sendo afetadas por cancelamentos de viagens, retiradas de serviços, omissões de portos, controles de reservas ou escassez de contêineres. A causa determina com que antecedência os expedidores precisam reservar e quanta flexibilidade de rota eles precisam.

Reserve com antecedência, caso as alterações no serviço tenham reduzido as opções.

As importações entre Índia e EUA, Índia e Europa, Oceania e as rotas transatlânticas em direção oeste exigem confirmação prévia quando o espaço nos navios, o equipamento ou as opções de navegação forem limitados. Reservas de última hora estão mais sujeitas a adiamentos, janelas de reserva estendidas e alterações de rota.

Observe se a pressão inicial da alta temporada se mantém por raia.

A antecipação das importações americanas, o dinamismo das taxas de câmbio entre a Ásia e a Europa e a desaceleração do mercado imobiliário europeu durante o verão podem levar a uma moderação desigual das condições climáticas. Os expedidores devem evitar presumir que as condições de capacidade de julho persistirão em todos os lugares ou que melhorarão em todos os lugares ao mesmo tempo.

Considere a capacidade publicada como indicativa, não garantida.

Em mercados como o da Oceania, cancelamentos de viagens, omissões de portos, atrasos nos horários e navios superlotados estão reduzindo o espaço que os expedidores podem efetivamente utilizar. A confirmação da reserva, a disponibilidade da carga e a visibilidade do nível de partida tornam-se mais importantes quando a capacidade disponível já está totalmente preenchida.

Não espere que o fim do conflito no Oriente Médio traga alívio imediato.

A reabertura do Estreito de Ormuz ou um retorno mais amplo às rotas pelo Canal de Suez podem melhorar as perspectivas de longo prazo para a navegação na região. No entanto, as revisões de segurança, a cobertura de seguros, o reposicionamento das embarcações, o restabelecimento dos serviços e a defasagem no custo do combustível podem atrasar o impacto.

Equilibrar preço com risco de roteamento e confiabilidade

Tarifas mais baixas podem não gerar melhores resultados se vierem acompanhadas de maior exposição a transbordos, menor confiabilidade de cronograma, janelas de reserva mais longas ou acesso a equipamentos menos previsível. O planejamento para julho deve levar em consideração o custo em relação à probabilidade de a carga ser transportada conforme o necessário.

A reabertura do Oriente Médio pode aliviar a pressão, mas não imediatamente.

Devido à continuidade das hostilidades no Estreito de Ormuz, o acesso ao Golfo Pérsico por via marítima permanece fechado por enquanto. A Ocean Transportera continua oferecendo alternativas para os portos do Mar Vermelho, utilizando rotas terrestres.

Enquanto aguardamos um cessar-fogo e a reabertura estável do Estreito de Ormuz, podemos olhar para o futuro e pensar nos próximos passos para o transporte marítimo quando esse momento chegar. A reabertura do estreito e um retorno mais amplo dos navios pelo Canal de Suez seriam um desenvolvimento significativo para as redes oceânicas, mas não significariam a normalização imediata da navegação na região.

Caso um acordo duradouro seja alcançado entre os Estados Unidos e o Irã, espera-se que o transporte marítimo proceda com cautela. Análises de segurança, cobertura de seguro, presença de minas marítimas e disponibilidade de embarcações atualmente em operação em outros locais precisariam ser avaliadas antes que os serviços pudessem ser restabelecidos em larga escala.

Se mais transportadoras voltarem a utilizar as rotas do Canal de Suez, a capacidade global de navios poderá eventualmente expandir-se, uma vez que tempos de trânsito mais curtos libertem a oferta de navios. No entanto, o efeito completo pode levar meses, e alguns impactos podem não ser sentidos até o final de 2026 ou início de 2027.

O combustível é outro problema relacionado à sincronização. As sobretaxas de emergência para combustíveis marítimos podem ser eliminadas gradualmente se as condições se estabilizarem, mas os ajustes geralmente são baseados nos custos de combustível do trimestre anterior. Isso significa que alguns expedidores ainda podem enfrentar taxas elevadas mesmo que os preços à vista do combustível comecem a cair, porque as estruturas de sobretaxa podem continuar refletindo períodos anteriores de maior exposição ao preço do combustível.

O ponto prático é que um desenvolvimento geopolítico positivo pode melhorar as perspectivas de mercado antes mesmo de melhorar a execução dos embarques. A transportadora pode não suspender imediatamente as sobretaxas, restabelecer os serviços suspensos ou liberar a capacidade de volta em todas as rotas de comércio afetadas. Os expedidores devem continuar planejando com base nas rotas, capacidade e custos de combustível atuais até que a restauração do serviço se torne visível no nível de navegação.

Mudanças notáveis neste mês

Global: A confiabilidade dos horários deve ter maior peso nas decisões de roteamento.

De forma geral, a confiabilidade da programação global melhorou ligeiramente em abril, mas o desempenho ainda varia significativamente entre transportadoras e alianças. A Gemini Cooperation continua sendo a empresa com melhor desempenho, seguida pela MSC e pela CMA CGM. Para os expedidores, a implicação no planejamento não se resume simplesmente a saber se o mercado está melhorando. A confiabilidade dos horários deve ser avaliada juntamente com as tarifas, a capacidade, o roteamento e o tempo de trânsito, especialmente em rotas onde conexões perdidas, dependência de transbordo ou janelas de entrega estreitas podem gerar custos mais elevados posteriormente.

Exportações dos EUA: A escassez de contêineres está se tornando um obstáculo para as reservas.

Embora o volume total de importações dos EUA tenha se recuperado em maio, a disponibilidade de contêineres para exportação permanece irregular. A diminuição do fluxo de importações para determinados destinos ferroviários no interior do país está contribuindo para a escassez de contêineres para alguns exportadores e importadores. Para o planejamento de exportação de julho, confirme a disponibilidade de contêineres antes de efetuar a reserva e identifique alternativas caso os contêineres não estejam posicionados próximos à carga pronta para envio. As opções podem incluir conversões em ruas, rampas ferroviárias alternativas ou uma solução de transporte por caminhão e transbordo.

O acesso ao contêiner deve ser tratado como parte do plano de reserva, e não como um problema a ser resolvido depois que o espaço for garantido.

EUA-Ásia: A adição de novos serviços não significa maior flexibilidade de roteamento.

Novos serviços e o retorno de rotas existentes estão aprimorando as opções em rotas selecionadas, incluindo a cobertura direta do Japão a partir do USWC e o retorno do serviço Pearl da MSC para o sul da China. No entanto, as opções de voos diretos para algumas partes do sudeste asiático estão diminuindo, incluindo Singapura, Tailândia e Malásia. Os expedidores devem confirmar se as rotas existentes ainda atendem aos requisitos de tempo de trânsito, confiabilidade e exposição a transbordos.

EUA-América do Sul: Alterações nos serviços estão afetando pares de portos específicos.

Diversas atualizações de serviço estão alterando a cobertura direta e as rotas entre os EUA e a América do Sul. A exclusão de Buenaventura da rota direta reduz as opções da Costa Leste dos Estados Unidos para a Colômbia, enquanto as mudanças nos serviços da Costa Leste da América do Sul estão alterando a cobertura de portos como Itajaí, Navegantes, Montevidéu, Rio Grande, Buenos Aires, Santos e Port Everglades.

Essas atualizações podem não afetar todos os expedidores da mesma forma, mas aqueles com requisitos fixos de pares de portos devem confirmar se a opção direta de sua preferência ainda opera conforme o esperado.

Planejando com antecedência

Confirme o equipamento antes de finalizar as reservas de exportação.

Para cargas de exportação dos EUA que transitam por ferrovias no interior do país, os expedidores devem verificar a disponibilidade de contêineres com antecedência e identificar opções alternativas antes da liberação da carga. Essas opções podem incluir transportadoras alternativas, conversões em vias públicas ou soluções de caminhão e transbordo quando o equipamento não estiver posicionado na origem preferencial.

Verifique novamente as rotas EUA-Ásia por destino, não apenas por rota de comércio.

A adição de novos serviços pode melhorar as opções em mercados selecionados do norte da Ásia, mas a redução da cobertura direta em partes do sudeste asiático pode alterar o perfil de rotas para destinos específicos. Os expedidores devem confirmar se as rotas atuais ainda atendem aos requisitos de tempo de trânsito, confiabilidade e transbordo.

Utilize a confiabilidade do cronograma como parte da decisão de roteamento.

A taxa e a capacidade continuam sendo importantes, mas devem ser avaliadas juntamente com o desempenho da transportadora em relação à programação, a estrutura da aliança, os riscos de transbordo e a sensibilidade da janela de entrega. Isso é especialmente importante quando uma conexão perdida ou um atraso na chegada podem gerar consequências para o estoque, a produção ou o atendimento ao cliente.

Validar a cobertura de pares de portas nas rotas EUA-América do Sul.

Alterações nos serviços estão afetando a cobertura direta para alguns portos da Colômbia e da costa leste da América do Sul. Os expedidores que dependem de pares de portos específicos devem confirmar se o serviço direto, a escala no porto ou o plano de transbordo foi alterado antes de presumir que as rotas anteriores ainda estão disponíveis.

Crie rotas alternativas antes que a carga esteja em risco.

Nos casos em que o acesso a contêineres, a cobertura de serviço direto ou a confiabilidade dos horários forem menos previsíveis, os expedidores devem identificar rotas secundárias aceitáveis com antecedência. O objetivo prático é evitar tomar decisões de roteamento somente depois que a opção preferida deixar de ser viável.

Alinhe a estratégia de reservas com a sensibilidade da remessa.

Cargas vinculadas a cronogramas de produção, janelas de entrega fixas ou compromissos com clientes devem receber confirmação de espaço, equipamentos e rotas com maior antecedência do que cargas com prazos mais flexíveis. Nem todas as remessas precisam do mesmo nível de proteção, mas a diferença deve ser intencional.

Insights acionáveis sobre frete

Insights acionáveis sobre frete