Baixar slides

Baixar slides

A pressão no mercado de transporte rodoviário de cargas completas aumenta até atingir o pico do verão.

Publicado: quarta-feira, julho 01, 2026 | 09:00 CDT

Atualizado

mercado spot dos EUA

A oferta mais restrita de transportadoras no mercado tem sido o principal fator para o aumento das tarifas de transporte rodoviário neste ano. Essa redução na oferta de transportadoras teve um impacto especialmente significativo durante eventos disruptivos, como a Semana de Fiscalização Rodoviária, fazendo com que as tarifas disparassem muito acima das médias históricas. Após o feriado de 4 de julho, espera-se que a demanda diminua ligeiramente, como previsto sazonalmente. Embora isso deva proporcionar algum alívio nas tarifas durante o mês de julho, ainda resultará em aumentos significativos em relação ao ano anterior.

O resultado é um aumento na previsão da taxa spot para 2026. Diferentemente das atualizações anteriores, esta revisão reflete não apenas custos reais elevados, mas também uma base de referência mais alta no início do período de verão, exigindo um ajuste adicional para cima na curva de custos de 2026 e um aumento mais acentuado durante a temporada de festas de fim de ano para fechar o ano.

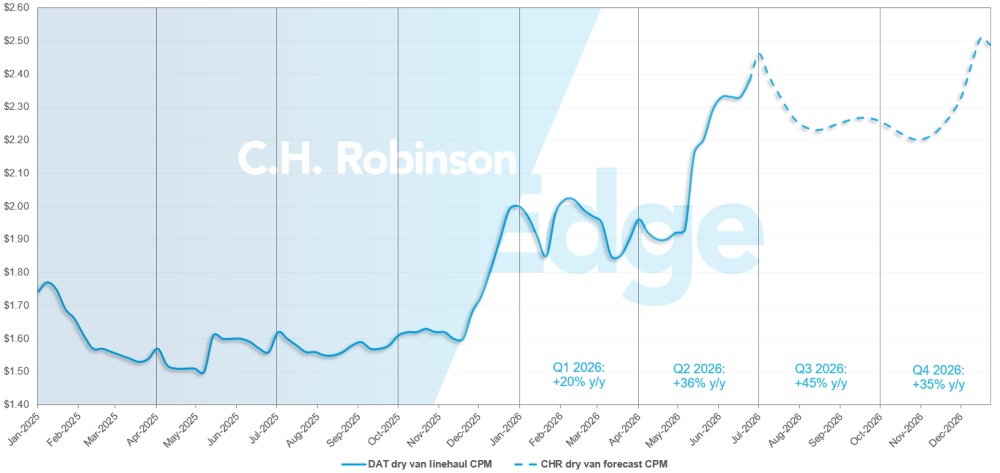

Previsão do mercado spot dos EUA: Carga completa em caminhões baú

A previsão de custo por milha para o caminhão baú C.H. Robinson 2026 foi aumentada em +34% em relação ao ano anterior.

Previsão do mercado spot de carga seca para caminhões baú C.H. Robinson

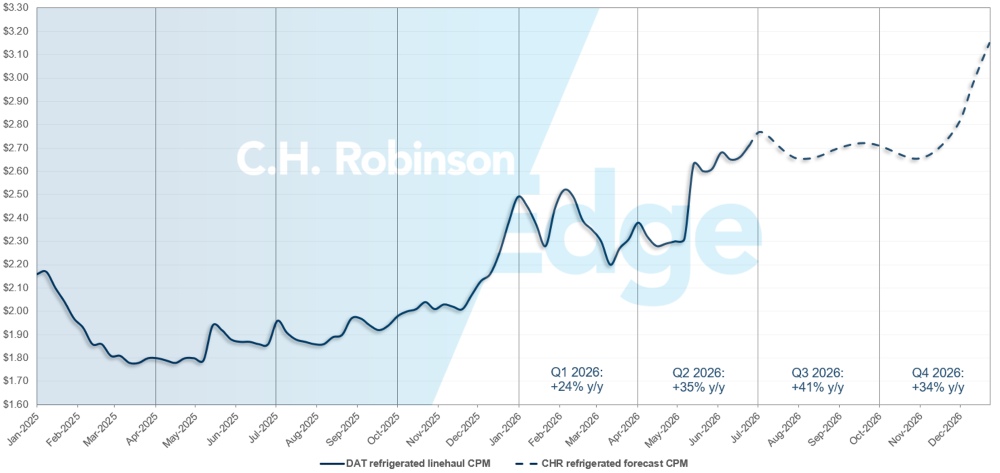

Previsão do mercado spot dos EUA: Carga refrigerada de caminhão

A previsão de custo por milha para a van refrigerada C.H. Robinson 2026 foi aumentada em +35% em relação ao ano anterior.

Previsão de carga refrigerada de caminhão no mercado spot C.H. Robinson

Autoridades contratantes de anfitriãs fazem previsão

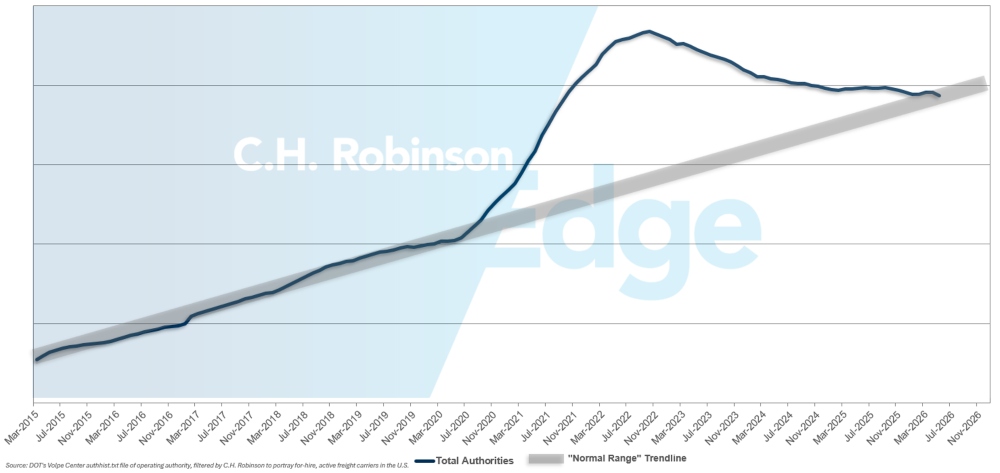

Os números de autorização de transporte rodoviário retornaram aos níveis históricos, reduzindo a folga excessiva que havia anteriormente em termos de capacidade.

Previsão de transportadora de aluguel

Ambiente de transporte de carga fracionada por contrato

As informações a seguir são derivadas da C.H. Robinson Managed Solutions ™ , que atende a um amplo portfólio de clientes em diversos setores.

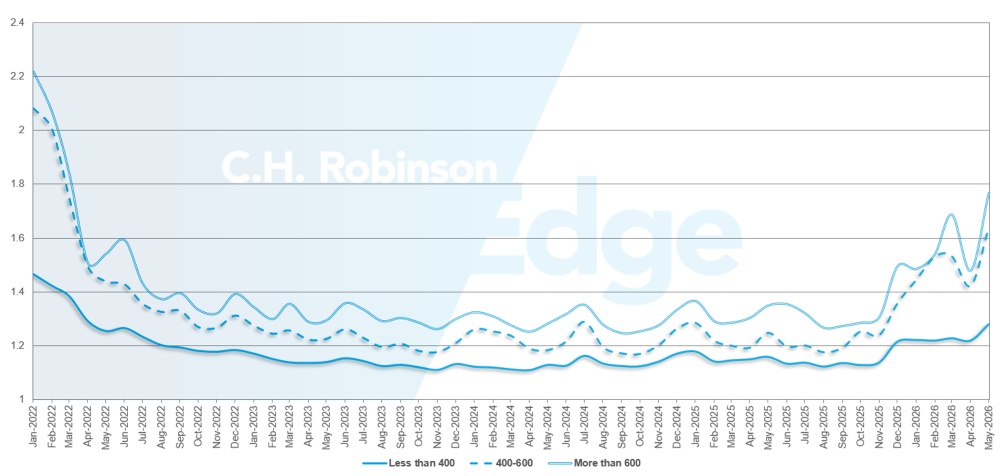

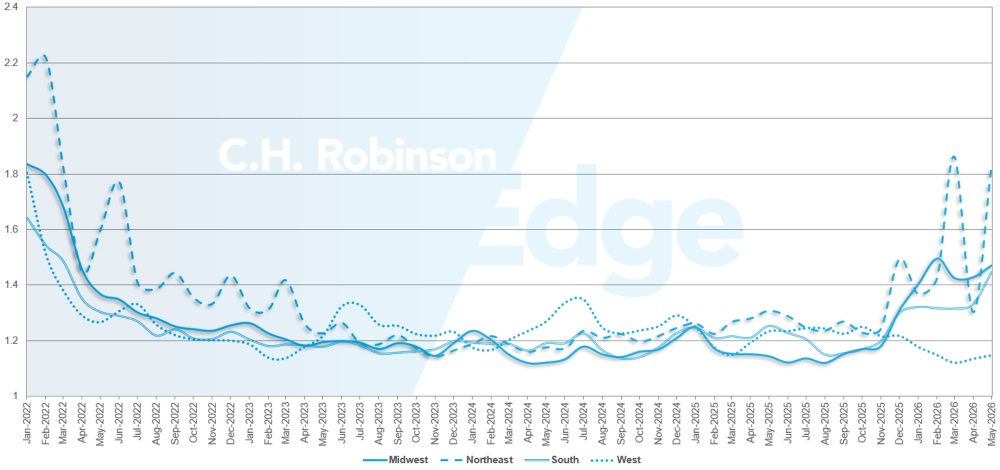

A profundidade do guia de rotas é um indicador de quão longe um expedidor precisa ir em suas estratégias de contingência quando um transportador ganha uma licitação ou a rejeita. Uma profundidade de guia de rota de 1,0 seria um desempenho perfeito, e 2,0 seria extremamente ruim. As falhas no guia de rotas ocorrem quando o guia de rotas se esgota sem que nenhuma transportadora preferencial aceite a carga, enviando o carregamento para o mercado spot.

Conforme demonstrado no gráfico a seguir, a profundidade do guia de rotas permaneceu estável em um nível historicamente baixo por três anos (2022-2025). A partir do final de novembro de 2025, os primeiros sinais de um mercado em transformação surgiram quando a profundidade do guia de rotas ultrapassou 1,3 pela primeira vez em anos. Desde então, os guias de rotas têm enfrentado desafios devido à diminuição da capacidade de navegação em meio a uma série de tempestades de inverno e ao aumento dos preços do diesel.

Em maio, a profundidade do guia de rotas em todos os embarques na América do Norte foi de 1,48, um resultado pior em comparação com o mês anterior, de 1,32, revertendo a melhora observada em abril e demonstrando o impacto da Semana de Inspeção Rodoviária. A média de 1,48 no RGD é a mais alta desde 2022.

Em termos de quilometragem, os trajetos longos com mais de 600 milhas apresentaram o pior desempenho no guia de rotas, com uma profundidade de 1,78 em maio. Isso representa uma piora de 20% em comparação com abril de 2026 (1,48) e de 32% em comparação com maio de 2025 (1,25). Este desempenho dos embarques de longa distância é indicativo dos desafios de abastecimento específicos da base transportadora focada em frete rodoviário de longa distância.

Embora os transportes de curta distância, com menos de 400 milhas, continuem a apresentar o melhor desempenho nos guias de rotas, a profundidade para maio de 2026 foi de 1,28, o maior aumento mensal para esse grupo de remessas desde a primeira oscilação do mercado em dezembro de 2025.

Métricas de profundidade do guia de rotas da América do Norte: por extensão do percurso

Geograficamente, o Oeste continuou sendo a região com melhor desempenho, apresentando a menor variação entre todas as regiões, com uma piora de 0,8% em relação ao mês anterior. O Nordeste registrou a pior variação mensal, com um aumento de 40% em relação a maio de 2025. A profundidade do percurso está se tornando um problema em todas as regiões, variando entre 1,14 e 1,84. Essa variação serve como um bom lembrete de que o mercado de frete dos EUA não é homogêneo e a experiência pode variar de região para região.

Métricas de profundidade do guia de rotas dos EUA: por região

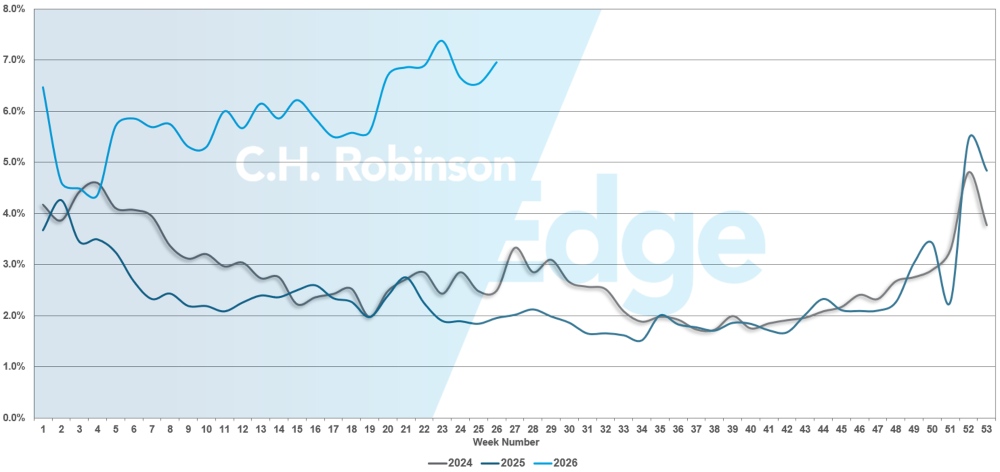

Em maio, as falhas nos guias de rota ultrapassaram os 7%, demonstrando o impacto da Semana de Inspeção Rodoviária de 2026 no mercado de transporte rodoviário de cargas. Esta é a maior taxa de falhas em guias de rota desde o feriado de Ano Novo de 2026.

falhas no guia de rotas dos EUA

Carga de caminhão refrigerado

Costa Leste dos Estados Unidos

As condições de refrigeração ao longo da Costa Leste em junho refletiram a pressão sazonal típica da demanda por produtos agrícolas e alimentos relacionados, embora as interrupções tenham sido mais moderadas em comparação com anos anteriores. Os mercados do sudeste continuaram sendo a principal fonte de escassez, com a capacidade reagindo rapidamente às oscilações de demanda de curto prazo ligadas aos ciclos de colheita e reposição da produção. Os mercados do norte apresentaram condições mais equilibradas, com capacidade suficiente disponível fora dos picos periódicos.

Olhando para o futuro, o feriado do Dia da Independência criará um breve e previsível aperto no fluxo de cargas, com alguns embarques de última hora em potencial nas rotas de saída do Sudeste, às vésperas do fim de semana do feriado. No entanto, após o feriado, espera-se que a demanda sazonal diminua, à medida que os volumes de produção provenientes do Sul se reduzam. Embora isso deva reduzir um pouco a pressão de alta sobre a capacidade, o cenário geral de oferta permanece restrito. Como resultado, é provável que a redução das tarifas seja gradual e menos acentuada do que nos anos anteriores, sendo que os expedidores ainda precisarão planejar considerando a flexibilidade limitada e os prazos de entrega mais longos em rotas principais.

Centro dos Estados Unidos

Em junho, a atividade de refrigeração na região central dos Estados Unidos foi caracterizada por divergências regionais. Os mercados do Centro-Oeste se mostraram, em geral, mais estáveis, com as condições se aproximando das normas sazonais após as perturbações anteriores.

Em contrapartida, o Texas e os mercados vizinhos da região Centro-Sul continuaram a apresentar uma demanda elevada, impulsionada pelo fluxo de produtos agrícolas, remessas transfronteiriças e restrições gerais de oferta. Essa dinâmica manteve tanto a capacidade quanto os preços elevados, principalmente para remessas urgentes ou complexas.

À medida que o mercado avança em julho, espera-se que o feriado aumente brevemente a demanda nos principais setores de alimentos e bebidas, mas a atenção deve se voltar rapidamente para as condições pós-feriado. A desaceleração esperada na temporada de produtos agrícolas, especialmente no Texas e na região sul em geral, deve ajudar a aliviar os desequilíbrios na demanda. No entanto, as restrições de oferta subjacentes continuam sendo um fator crucial em toda a região.

Embora alguns mercados da região central dos EUA possam apresentar um alívio moderado nas taxas de juros, o Texas provavelmente permanecerá com juros relativamente baixos, e a pressão geral sobre os preços deverá persistir em relação aos padrões sazonais históricos.

Costa Oeste dos Estados Unidos

As condições de refrigeração em toda a Costa Oeste em junho foram sustentadas por volumes estáveis de produtos agrícolas e uma demanda consistente de exportação das principais regiões agrícolas.

A Califórnia e o Noroeste do Pacífico permaneceram ativos, com redução da capacidade em torno dos períodos de pico da colheita e nas principais rotas voltadas para a exportação. Embora não tão voláteis quanto os mercados de origem sul, as rotas ocidentais ainda refletiam uma capacidade excedente limitada, particularmente para remessas de longa distância com destino ao leste.

O feriado de 4 de julho criará um aperto de curto prazo semelhante ao de outras regiões, mas a trajetória mais ampla dependerá de como as temporadas de produção da Costa Oeste se adaptarem. Com a estabilização e a redistribuição geográfica das atividades de colheita, a demanda deverá moderar-se ligeiramente nos principais mercados de origem. Ainda assim, espera-se que o atual ambiente de oferta restrita limite o grau de erosão das taxas. Em comparação com anos anteriores, qualquer queda sazonal após a colheita provavelmente será moderada, com as transportadoras mantendo a disciplina de preços, já que a capacidade permanece relativamente restrita nos corredores de longa distância.

carga de caminhão plataforma

As condições do mercado de caminhões plataforma começaram a se moderar após o pico da temporada de construção. Embora a capacidade permaneça limitada em relação às normas históricas, indicadores recentes sugerem que o período mais crítico de restrições provavelmente já passou. Isso está de acordo com a sazonalidade típica, em que as condições permanecem elevadas durante o início do verão, antes de diminuírem gradualmente na segunda metade do ano.

Os sinais de demanda nos setores tradicionais de transporte de carga plana permanecem mistos. O Índice do Mercado Imobiliário da Associação Nacional de Construtores de Casas (NAHB, na sigla em inglês) caiu para 35 em junho, ante 37 em maio, sinalizando uma contração contínua na atividade de construção residencial. As elevadas taxas de juros dos financiamentos imobiliários e os contínuos desafios de acessibilidade à moradia continuam a limitar a demanda por novas casas, criando um obstáculo para um dos principais motores do transporte de cargas em caminhões plataforma. Embora o setor imobiliário continue sendo um importante contribuinte, atualmente não está proporcionando um crescimento significativo para o mercado.

Em contrapartida, a atividade industrial continua a oferecer um apoio mais consistente. O setor manufatureiro expandiu pelo quinto mês consecutivo em maio, com o PMI Industrial do ISM atingindo 54%, seu melhor resultado desde meados de 2022. Embora este índice PMI não deva ser considerado um "boom", essa expansão sustentada aponta para uma produção industrial estável, com a construção de centros de dados e outros projetos de infraestrutura de grande escala fornecendo demanda incremental de frete. A solidez desses segmentos ajudou a compensar a menor atividade na construção residencial.

Os indicadores de mercado continuam a refletir condições elevadas, mesmo com o surgimento de sinais de estabilização. A DAT informou que as tarifas de transporte de carga em caminhões plataforma aumentaram 6,9% em maio em comparação com o mês anterior, subindo US$ 0,18 por milha, para US$ 2,79, e permanecendo quase 32% acima dos níveis do ano anterior. Ao mesmo tempo, as taxas nacionais de carga por caminhão diminuíram ao longo de junho, indicando que a capacidade está começando a se expandir. Apesar dessa tendência, os índices permanecem bem acima das médias históricas, reforçando a ideia de que, no geral, as condições de mercado ainda são mais restritivas do que o normal.

Olhando para o futuro, espera-se que as tendências atuais sigam os padrões sazonais típicos. O mercado deverá desacelerar gradualmente ao longo de julho, à medida que a demanda máxima da construção civil diminui, com uma estabilização mais ampla provável conforme as condições melhoram em agosto. A volatilidade regional periódica persistirá, particularmente em áreas ligadas a atividades industriais ou de infraestrutura concentradas, mas, no geral, espera-se que as condições se tornem mais equilibradas.

Nesse contexto, o planejamento e a flexibilidade continuam sendo essenciais para manter a qualidade do serviço e controlar os custos. Essas considerações continuam válidas à medida que o mercado passa por mudanças sazonais e desequilíbrios regionais.

- Aumentar os prazos de antecedência, sempre que possível, pode melhorar a cobertura e reduzir a exposição a preços spot elevados.

- Permitir flexibilidade nos horários de coleta e nas datas de envio pode ampliar as opções de transportadoras disponíveis durante períodos de restrição de estoque.

- Ampliar a flexibilidade dos equipamentos pode auxiliar na cobertura, incluindo a utilização de carretas rebaixadas ou do tipo Conestoga, além das carretas planas padrão.

- Manter uma estreita coordenação com um gerente de contas C.H. Robinson pode ajudar a monitorar as mudanças regionais e posicionar a carga de forma eficaz à medida que as condições evoluem.

Voz da tera

Observações de uma seção transversal da transportadora contratada na rede C.H. Robinson — a maior da América do Norte.

Mercado

- As condições mudaram e estão ocorrendo aumentos generalizados nas tarifas de contratos comerciais.

- A seletividade de frete está aumentando, com as transportadoras descartando ativamente o que consideram negócios de baixa qualidade ou com desempenho insatisfatório e substituindo-os por fretes mais lucrativos.

- Em muitas regiões, as redes estão operando em sua capacidade máxima ou acima dela, o que resulta em cobertura mais restrita, taxas de rejeição elevadas e maior dependência de mini-lances e reprecificação dinâmica.

Motoristas

- A disponibilidade de motoristas continua sendo a principal restrição, sendo o recrutamento e a retenção mais importantes do que o crescimento da frota.

- A pressão por aumentos salariais está aumentando, com a transportadora implementando ou se preparando para implementar aumentos de salários e benefícios.

- A rotatividade e a rotatividade de pessoal estão aumentando, principalmente porque as transportadoras estão se tornando mais seletivas e elevando os padrões de contratação, enquanto os modelos de proprietários-operadores se expandem em algumas frotas.

Equipamentos

- O crescimento da frota está praticamente paralisado, com as transportadoras priorizando a utilização e a melhoria das margens em vez de adicionar caminhões, mesmo em um mercado cada vez mais restrito.

- A oferta de reboques está se tornando mais restrita, com algumas frotas enfrentando um equilíbrio cada vez menor entre caminhões e reboques.

- O investimento é direcionado e estratégico, focado na modernização e em ativos de alta utilização, em vez de uma expansão ampla.

Insights acionáveis sobre frete

Insights acionáveis sobre frete