Descargar diapositivas

Descargar diapositivas

La temporada alta temprana afecta a la planificación del transporte marítimo

Publicado: miércoles, julio 01, 2026 | 09:00 CDT

Actualizado

La capacidad oceánica se reduce en torno a una temporada alta temprana e irregular

El transporte marítimo de julio no se mueve en un mercado sincronizado de temporada alta. Algunas rutas están viendo cómo la carga se adelanta debido a la demanda estacional y a la anticipación de aranceles más altos en Estados Unidos. Otros están limitados por retiradas de cadenas de servicio, salidas en blanco, omisiones en puerto o escasez de contenedores. En varios comerciales de ruta, la pregunta importante no es cuán ajustada se vuelve la capacidad, sino cuánto dura esa presión.

Para los cargadores, la planificación de julio debería centrarse en la fuente de la restricción, porque eso determina con qué antelación deben reservar y cuánta flexibilidad de enrutamiento se necesita para mantener el flujo de mercancías. Un carril donde la capacidad es limitada debido a una demanda sostenida requiere una estrategia de reserva diferente a la de uno afectado por el avance de carga o interrupciones temporales. La mayor ventaja vendrá de saber qué presión probablemente se mantendrá, cuál puede disminuir y dónde las condiciones podrían cambiar rápidamente.

Las condiciones pueden aliviarse cuando la congestión portuaria mejore, las rutas en blanco disminuyan o las ralentizaciones en verano europeo reduzcan la actividad de envíos. La presión puede persistir cuando los controles de capacidad permanecen, el equipo se mantiene corto o los cambios de servicio mantienen el espacio disponible por debajo de lo que parece mostrar.

La demanda de avance está cambiando la forma de la temporada alta

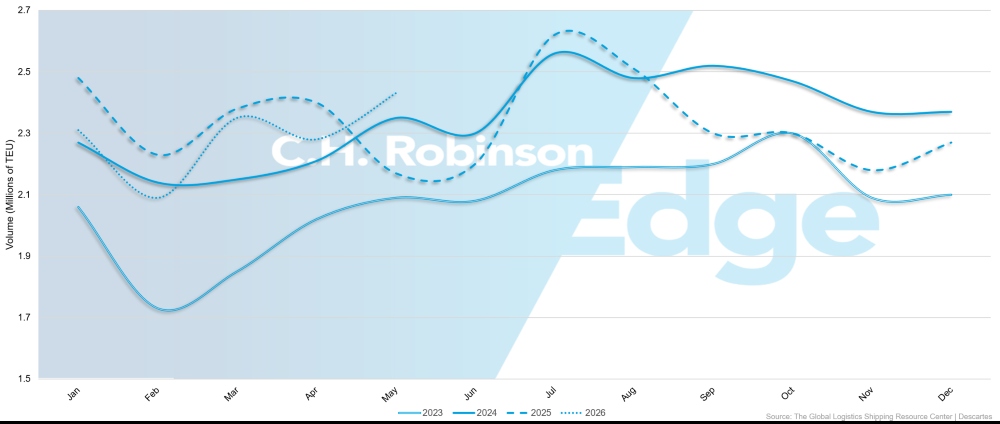

Los volúmenes de importación estadounidenses se recuperaron en mayo, con importaciones contenedorizadas que alcanzaron las 2.428.758 unidades equivalentes de 20 pies (TEUs), un 6,6% más que abril y un 11,5% interanual. Esa recuperación coincide con el crecimiento estacional normal, pero la demanda de julio está moldeada por algo más que la estacionalidad.

Los minoristas están adelantando la carga para gestionar el aumento de los costes de envío, los pasos de combustible y los aranceles. El resultado es una configuración de temporada alta más temprana y desigual, donde la recuperación de volumen, el avance de carga y la limitada flexibilidad de reservas convergen antes de la temporada alta tradicional.

Volúmenes de importación de contenedores en EE. UU., 2023–2026

El gráfico ilustra el problema de calendario para la planificación de julio. A medida que recupere el impulso de las importaciones estadounidenses, la capacidad oceánica se verá influenciada por cuánto se haya adelantado la demanda, cuánto tiempo permanezca en el mercado y qué rutas estén más expuestas cuando la carga temprana se mueva en ventanas de reserva ya limitadas.

En el Transpacífico, los tipos spot siguen subiendo y se espera que se mantengan elevados durante julio a medida que se muevan las cargas en temporada alta. Las exportaciones de tecnología relacionada con inteligencia artificial (IA) y equipos de energía renovable entre China y Estados Unidos están añadiendo volumen a un mercado que ya cuenta con poco margen para reservas tardías. Las condiciones son especialmente estrictas en las rutas de la Costa Este de EE. UU. (USEC) y del Golfo en comparación con la Costa Oeste de EE. UU. (USWC).

Asia-Europa está mostrando una versión diferente del mismo problema de tiempo. Los tipos han seguido con su impulso ascendente desde junio, y transportador está persiguiendo otra ronda de subidas en julio. Se espera que el espacio siga siendo escaso hasta mediados de julio tanto en las rutas del norte de Europa como del Mediterráneo.

Sin embargo, la congestión en China y Europa ha empezado a mejorar, y se espera que las partidas en blanco disminuyan en las próximas semanas. Dado que el aumento de la demanda entre Asia y Europa comenzó antes de lo habitual, especialmente en el Mediterráneo, el pico también podría moderarse antes de un ciclo estacional estándar.

Eso hace que las decisiones de compra en julio sean más sensibles al momento. Las tarifas spot más altas pueden mantenerse en algunos carriles, pero no necesariamente en todo el mercado ni durante el mismo tiempo. Los transportistas deberían observar si la demanda continúa, los viajes en blanco se alivian y las condiciones operativas se normalizan antes de asumir que los precios y el espacio actuales de julio se mantendrán en marcha.

Ahora se notan retiros de servicios a principios de año

La presión sobre el espacio disponible también proviene de la forma en que se ha eliminado, redirigido o restringido la capacidad de los recipientes, no solo de la demanda.

El carril transatlántico en dirección oeste es el ejemplo más claro. Las tarifas se mantienen en niveles más altos y el espacio sigue siendo limitado, pero el cambio no está impulsado por un aumento generalizado de la carga. Esto sigue a las reducciones de capacidad que comenzaron a principios de año, después de que las tarifas alcanzaran niveles muy bajos a finales de 2025 y principios de 2026.

Los cruceros en blanco siguen siendo parte del mercado, con aproximadamente un 9% de la capacidad transatlántica hacia el oeste en blanco en las próximas semanas. Las reservas desde el norte de Europa llegan de tres a cinco semanas al USEC y de cuatro a seis semanas al USWC.

Esto da a la Transatlántica en dirección oeste un perfil de planificación diferente al Transpacífico hacia el este o Asia-Europa. En esas rutas comerciales, los volúmenes estacionales más fuertes contribuyen a tarifas spot más altas y condiciones de reserva más ajustadas. En el sentido oeste del Transatlántico, la eliminación de capacidad está haciendo más trabajo. El espacio podría empezar a disminuir en la segunda mitad de julio, ya que las vacaciones de verano europeas reducen la actividad de envíos, pero los plazos de reserva podrían prolongarse si se mantienen los viajes en blanco y los ajustes de servicio.

El subcontinente indio muestra cómo los cambios en los servicios pueden estrechar un mercado a medida que la demanda se recupera. Mediterranean Shipping Company (MSC) ha suspendido su servicio Indus Express a USEC, mientras que CMA CGM ha retirado el servicio CJX del sur de India y depende de INDAMEX para atender la carga USEC. MSC también ha retirado su servicio en Carioca, trasladando la carga hacia la costa este del sur de India y Sudamérica a través de rutas alternativas.

Estos cambios están reduciendo el espacio disponible en las vías India–EE. UU., especialmente a medida que la demanda estacional se recupera. Varios transportadores han implementado controles de asignación de espacios y restricciones de reserva en cruceros seleccionados, especialmente desde el noroeste de la India. Han seguido el recargo en temporada alta y los aumentos generales de tarifas, y los transportistas deberían asegurar las reservas entre India y Estados Unidos al menos con cuatro semanas de antelación.

Un patrón similar está surgiendo en India-Europa. El espacio sigue siendo escaso, las tarifas de spot y carga de todo tipo (FAK) han aumentado drásticamente, se espera que la escasez de contenedores persista en las principales puertas de exportación indias y los cargadores deberían reservar con al menos tres semanas de antelación. La restricción no es solo el espacio del recipiente. Es la combinación de retiradas de servicios, desequilibrio de equipos y convergencia de controles de transportador justo cuando comienza la demanda en temporada alta.

Oceanía se estrecha a medida que la interrupción del horario reduce el espacio disponible

Oceanía es uno de los ejemplos más claros de por qué la capacidad publicada no siempre se traduce en espacio disponible. El mercado se ha ajustado significativamente tras una reducción semanal estimada de 3.000 TEUs de capacidad efectiva. Esa reducción no está vinculada a una sola retirada de servicio. Está impulsado por viajes en blanco, omisiones en puertos y retrasos de horarios que han reducido la capacidad que los transportistas pueden realmente utilizar.

El norte de Asia a Australia y Nueva Zelanda es especialmente ajustado. La demanda sigue siendo fuerte, todos los circuitos están llenos hasta mediados de julio y las piscinas de rodamiento están aumentando desde Ningbo y Shanghái. Se están desplegando cargadores extra y cargadores de pico, pero se están llenando rápidamente y no han creado un alivio significativo de espacio.

transportador sigue alineado con los recargos de la temporada alta de julio para el noreste asiático hacia Australia y Nueva Zelanda. El Índice de Carga Contenedora de Shanghái (SCFI) para Australia/Nueva Zelanda se sitúa aproximadamente un 40% por encima de los niveles de 2025 y, en líneas generales, con los niveles elevados de 2024.

El sudeste asiático a Australia también se está ajustando. La reciente recuperación de la demanda ha hecho que las reservas superen el espacio disponible en varios cruceros, dejando poco colchón si los volúmenes siguen aumentando. Una reapertura de los flujos hacia Oriente Medio y el Golfo podría añadir otra capa de presión si la carga regresa a los centros del sudeste asiático y aumenta la demanda de transbordo hacia Australia.

Europa a Australia sigue presionada por omisiones portuarias, congestión en el norte de Europa y interrupciones en el horario. Las opciones de relé pueden seguir ofreciendo una alternativa de menor coste que los servicios directos, pero pueden conllevar un riesgo adicional de temporización y transbordo.

Las exportaciones de Oceanía se enfrentan a una restricción diferente. Los productos estacionales como el algodón y los cítricos están empezando a aumentar, mientras que la colocación de equipos se vuelve más difícil en ubicaciones seleccionadas. Están surgiendo escaseces de contenedores de veinte pies en Brisbane, Fremantle y Adelaida, mientras que Melbourne y Sídney siguen siendo más estables. Para julio, los exportadores deberían confirmar la disponibilidad antes en el proceso de reserva, especialmente cuando la carga estacional requiera contenedores de 20 pies.

La selección de la puerta de entrada es clave para la Costa Oeste de Sudamérica

La Costa Oeste de Sudamérica no muestra la misma volatilidad de tipos que varios otros comerciales de ruta de este julio, pero eso no la convierte en un mercado de bajo riesgo. Las tarifas en muchas rutas se han mantenido relativamente estables, pero persisten riesgos de fiabilidad debido a interrupciones en el horario, cambios en la rotación de los buques y congestión en puntos clave de transbordo que sirven a la región, como Manzanillo, México.

La preocupación mayor es si la carga se mueve según lo previsto. Un envío retrasado por una conexión perdida o un fallo en el transbordo puede generar costes de inventario, interrupciones en la producción, tasas de detención o un riesgo de atención al cliente que supera los ahorros en adquisiciones. Eso hace que la selección de la puerta de enlace sea más importante.

Chancay está empezando a emerger como un activo estratégico a largo plazo si los servicios directos Asia–Sudamérica en la Costa Oeste continúan expandiéndose. Cartagena también sigue siendo un centro poco reconocido, con una gran conectividad, capacidad, fiabilidad y capacidad de transbordo.

La estructura de precios también se está volviendo más transparente, aunque no necesariamente de menor coste. Algunos recargos de combustible de emergencia se están reduciendo o absorbiendo en estructuras tradicionales de factores de ajuste de búnkeres. Esto puede simplificar los aranceles y mejorar la visibilidad de los componentes de costes, pero no reduce automáticamente el coste total del transporte.

Para julio, los transportistas deberían evitar considerar las tarifas estables como una señal de que el riesgo de ejecución ha disminuido. La fiabilidad del enrutamiento, la exposición al transbordo y la selección de pasarelas pueden importar más que pequeñas diferencias en el coste de carga en los carriles donde la interrupción del horario puede generar un mayor coste aguas abajo.

La respuesta planificadora adecuada varía según la ruta comercial

La planificación oceánica de julio no debería tratar por igual a todos los mercados en situación de dificultad. Trans-Pacific y Asia-Europa están siendo moldeadas por la demanda de la temporada alta, el avance de carga y el impulso de los tipos. La transatlántica en dirección oeste está siendo más restringida por la reducción de capacidad. Oceanía está limitada por la interrupción del horario y la reducción del espacio utilizable. El subcontinente indio está bajo presión por retiradas de servicios, controles de reservas y escasez de equipo. La Costa Oeste de Sudamérica sigue siendo relativamente estable en cuanto a tasas, pero está expuesta a riesgos de fiabilidad de la red.

Eso significa que la respuesta de planificación debería variar según la ruta comercial. Los transportistas no deberían preguntar solo si hay espacio disponible. Deberían preguntar por qué el espacio es limitado; cuánto tiempo puede durar esa presión; si el alivio de capacidad probablemente será temporal o sostenido; y si la tarifa más baja disponible implica compensaciones de enrutamiento, fiabilidad o tiempo.

El transporte marítimo de julio no está simplemente entrando en temporada alta. Está atravesando un ciclo de sincronización irregular en el que parte de la presión puede disminuir rápidamente, otra puede persistir mediante los controles del transportador y parte puede desplazarse de nuevo si mejoran las condiciones de ruta para Oriente Medio y Suez. La mayor ventaja en la planificación de julio vendrá de identificar la restricción antes de que la carga esté lista y luego ajustar el plan de reservas, rutas y equipamiento a ese riesgo específico.

Principales conclusiones

Planificado por ruta comercial, no por una sola suposición de temporada alta

Las vías transpacíficas, Asia-Europa, transatlántico en dirección oeste, subcontinente indio, Oceanía y Sudamérica se están estrechando por diferentes razones. Los transportistas deben alinear cada estrategia de reserva con la restricción específica de cada carril.

Identifica qué está impulsando la capacidad antes de reservar

Algunas rutas comerciales están siendo marcadas por volúmenes en temporada alta y la anticipación de carga, mientras que otras se ven afectadas por salidas en blanco, retiradas de servicios, omisiones portuarias, controles de reservas o escasez de contenedores. La causa determina con qué antelación deben reservar los remitentes y cuánta flexibilidad de enrutamiento necesitan.

Reserva con antelación cuando los cambios en el servicio hayan reducido las opciones

Las importaciones de India–EE.UU., India–Europa, Oceanía y las rutas transatlánticas hacia el oeste requieren confirmación previa de cuándo el espacio, el equipo o las opciones de navegación son limitados. Las reservas tardías están más expuestas a rollovers, ventanas de reserva prolongadas y compromisos de enrutamiento.

Observa si la presión al inicio de la temporada alta dura por carril

El avance de las importaciones estadounidenses, el impulso de los tipos de interés entre Asia y Europa y las desaceleraciones en verano europeo podrían provocar que las condiciones se moderen de forma desigual. Los transportistas deben evitar asumir que las condiciones de capacidad de julio persistirán en todas partes o se suavizarán en todas partes al mismo tiempo.

Trata la capacidad publicada como direccional, no está garantizado

En mercados como Oceanía, los viajes en blanco, las omisiones de puertos, el retraso de horarios y los cargadores completos están reduciendo el espacio que los cargadores realmente pueden utilizar. La confirmación de reservas, la preparación de la carga y la visibilidad a nivel de salida importan más cuando la capacidad disponible ya está absorbida.

No esperes que el fin del conflicto en Oriente Medio genere un alivio inmediato

Una reapertura del Estrecho de Ormuz o un regreso más amplio a las rutas a través del Canal de Suez podría mejorar las perspectivas a largo plazo para la navegación en la región. Pero las revisiones de seguridad, la cobertura de seguros, el redespliegue de buques, la restauración del servicio y el retraso en el coste de los búnkeres podrían retrasar el impacto.

Equilibra el precio con el enrutamiento y el riesgo de fiabilidad

Tarifas más bajas pueden no generar mejores resultados si conllevan una mayor exposición al transbordo, menor fiabilidad en los horarios, plazos de reserva más largos o acceso al equipo menos predecible. La planificación de julio debería sopesar el coste frente a la probabilidad de que la carga se mueva según lo necesario.

La reapertura en Oriente Medio podría aliviar la presión, pero no de inmediato

Dada la continuidad de las hostilidades en el Estrecho de Ormuz, el acceso al Golfo Pérsico permanece cerrado por vías oceánicas por el momento. Ocean Transportador sigue ofreciendo alternativas para los puertos del Mar Rojo utilizando rutas terrestres.

Mientras esperamos un alto el fuego y una reapertura estable del Estrecho de Ormuz, podemos anticipar cuáles serían los próximos pasos para el transportador oceánico cuando llegue ese momento. Una reapertura del estrecho y un regreso más amplio de los barcos a través del Canal de Suez sería un avance significativo para las redes oceánicas, pero no supondría una normalización inmediata del transporte marítimo en la región.

Si se llegara a un acuerdo duradero entre Estados Unidos e Irán, se espera que los transportadores oceánicos procedan con cautela. Las revisiones de seguridad, la cobertura de seguros, la presencia de minas marinas y la disponibilidad de buques actualmente desplegados en otros lugares tendrían que abordarse antes de que los servicios puedan restablecerse a gran escala.

Si más transportadores vuelven a las rutas de Suez, la capacidad global de buques podría expandirse eventualmente, ya que tiempos de tránsito más cortos liberan el suministro de barcos. Sin embargo, el efecto completo puede tardar meses, y algunos impactos podrían no notarse hasta finales de 2026 o principios de 2027.

El combustible es otro problema de tiempo. Los recargos de emergencia en los bunkers pueden eliminarse gradualmente si las condiciones se estabilizan, pero los ajustes suelen basarse en los costes de combustible de trimestres anteriores. Eso significa que algunos transportistas podrían seguir enfrentándose a tarifas elevadas incluso si los precios spot del combustible empiezan a bajar, porque las estructuras de recargos podrían seguir reflejando periodos anteriores de mayor exposición al combustible.

El punto práctico es que un desarrollo geopolítico positivo puede mejorar las perspectivas del mercado antes de mejorar la ejecución de los envíos. Transportador no puede eliminar inmediatamente los recargos, restaurar los servicios suspendidos ni liberar capacidad en todas las rutas comerciales afectadas. Los transportistas deben seguir planificando en función de la ruta actual, la capacidad y la exposición al coste de combustible hasta que la restauración del servicio sea visible a nivel de navegación.

Cambios destacados este mes

Global: La fiabilidad de los horarios debería tener más peso en las decisiones de enrutamiento

La fiabilidad global del calendario mejoró ligeramente en abril, pero el rendimiento sigue variando significativamente según transportador y la alianza. Gemini Cooperation sigue siendo el que más destaca, seguido por MSC y CMA CGM. Para los transportistas, la implicación de planificación no es simplemente si el mercado está mejorando. La fiabilidad del horario debe evaluarse junto con las tarifas, la capacidad, el enrutamiento y el tiempo de tránsito, especialmente en los carriles donde las conexiones perdidas, la dependencia del transbordo o las ventanas de entrega estrechas pueden generar un coste más elevado aguas abajo.

Exportaciones estadounidenses: La escasez de contenedores se está convirtiendo en una limitación para las reservas

Aunque los volúmenes de importación estadounidenses en general se recuperaron en mayo, la disponibilidad de contenedores para exportaciones sigue siendo desigual. Los flujos de importación más débiles hacia ciertas ubicaciones ferroviarias interiores están contribuyendo a la escasez de contenedores para algunos cargadores. Para la planificación de exportación en julio, confirma la disponibilidad de contenedores antes de reservar e identifica los respaldos donde los contenedores no estén cerca de la carga lista. Las opciones pueden incluir giros en la calle, rampas ferroviarias alternativas o una solución de camión y transbordo.

El acceso a contenedores debe considerarse parte del plan de reserva, no un problema que deba resolver una vez que se haya asegurado el espacio.

EE.UU.–Asia: Servicios adicionales no suponen una mayor flexibilidad de enrutamiento

Los servicios nuevos y de regreso están mejorando las opciones en algunos carriles, incluyendo la cobertura directa de Japón desde la USWC y el regreso del servicio Pearl de MSC al sur de China. Sin embargo, las opciones de servicio directo a partes del sudeste asiático se están reduciendo, incluyendo Singapur, Tailandia y Malasia. Los transportistas deben confirmar si las rutas existentes siguen soportando el tiempo de tránsito requerido, la fiabilidad y la exposición al transbordo.

EE. UU.–Sudamérica: Los cambios en el servicio están afectando a pares específicos de puertos

Varias actualizaciones de servicio están cambiando la cobertura directa y las rutas en las rutas entre EE. UU. y Sudamérica. La eliminación de Buenaventura de un servicio directo reduce las opciones desde la USEC hacia Colombia, mientras que los cambios en la Costa Este de Sudamérica están alterando la cobertura de puertos como Itajaí, Navegantes, Montevideo, Río Grande, Buenos Aires, Santos y Port Everglades.

Estas actualizaciones pueden no afectar a todos los cargadores por igual, pero los cargadores con requisitos fijos de pares de puertos deberían confirmar si su opción directa preferida sigue funcionando como se espera.

Planificación anticipada

Confirmar el equipo antes de finalizar las reservas de exportación

Para la carga de exportación estadounidense que se mueve por ubicaciones ferroviarias interiores, los cargadores deben verificar la disponibilidad de contenedores con antelación e identificar opciones de respaldo antes de la liberación de la carga. Estas opciones pueden incluir transportador alternativo, giros en la calle o soluciones de camión y transbordo cuando el equipo no está colocado en el origen preferido.

Revisa las rutas EE.UU.–Asia por destino, no solo por ruta comercial

Servicios adicionales podrían mejorar las opciones hacia ciertos mercados del norte de Asia, pero una cobertura directa reducida en partes del sudeste asiático podría cambiar el perfil de rutas para destinos específicos. Los transportistas deben confirmar si las rutas actuales siguen cumpliendo los requisitos de tiempo de tránsito, fiabilidad y transbordo.

Utiliza la fiabilidad del horario como parte de la decisión de enrutamiento

La tasa y la capacidad siguen siendo importantes, pero deben evaluarse junto con el rendimiento del calendario de transportador, la estructura de alianzas, los riesgos de transbordo y la sensibilidad a la ventana de entrega. Esto es especialmente importante cuando una conexión perdida o un retraso en la llegada pueden generar consecuencias para el inventario, la producción o el servicio al cliente.

Validar la cobertura de pares de puertos en las rutas EE.UU.–Sudamérica

Los cambios en el servicio están afectando la cobertura directa a algunos puertos seleccionados de Colombia y Sudamérica en la Costa Este. Los cargadores que dependan de pares de puertos específicos deben confirmar si el servicio directo, escala o plan de transbordo ha cambiado antes de asumir que las rutas previas siguen disponibles.

Construye alternativas de enrutamiento antes de que la carga esté en riesgo

Cuando el acceso a contenedores, la cobertura directa de servicio o la fiabilidad de los horarios es menos predecible, los cargadores deben identificar con antelación rutas secundarias aceptables. El objetivo práctico es evitar tomar decisiones de enrutamiento solo después de que la opción preferida deje de ser viable.

Alinear la estrategia de reservas con la sensibilidad del envío

La carga vinculada a calendarios de producción, ventanas de entrega fijas o compromisos del cliente debería recibir una confirmación de espacio, equipamiento y ruta antes que la carga con un tiempo más flexible. No todos los envíos necesitan el mismo nivel de protección, pero la diferencia debe ser intencionada

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías