Descargar diapositivas

Descargar diapositivas

La presión del mercado de carga completa aumenta hasta su punto máximo en verano

Publicado: miércoles, julio 01, 2026 | 09:00 CDT

Actualizado

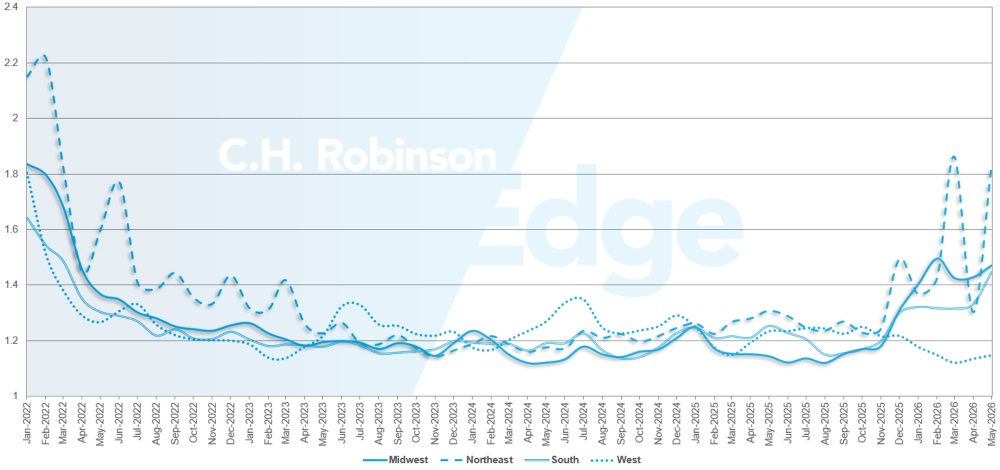

Mercado spot en EE. UU.

El suministro reducido de transportadores en el mercado ha sido el principal motor del aumento de las tarifas de carga en camión este año. Esta reducción en el suministro de transportadores ha tenido un impacto especialmente significativo durante eventos disruptivos, como la Semana de los Controles de Carretera, provocando que las tarifas se disparen mucho más que las medias históricas. Tras las vacaciones del 4 de julio, se espera que la demanda disminuya ligeramente, como se espera según la temporada. Aunque esto debería permitir cierto alivio de tipos durante julio, seguirá resultando en fuertes aumentos interanuales.

El resultado es un aumento respecto a la previsión de tipos al instante para 2026. A diferencia de actualizaciones anteriores, esta revisión refleja no solo un aumento de los costes realizados, sino también una base más alta al inicio del periodo de verano, lo que requiere un ajuste al alza adicional en la curva de costes de 2026 y un aumento más fuerte durante la temporada navideña para cerrar el año.

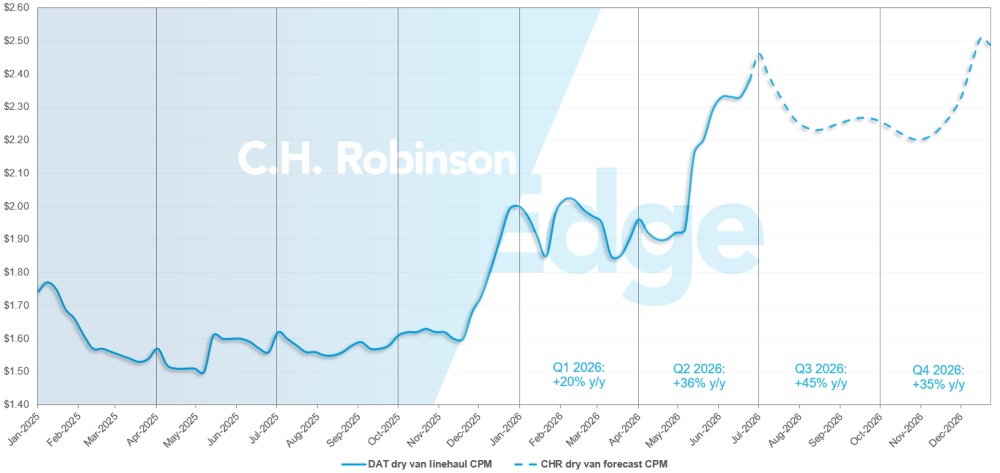

Previsión del mercado spot de EE. UU.: Camiones cargados en furgonetas secas

La previsión del coste de la furgoneta seca C.H. Robinson 2026 por milla se está incrementando hasta un +34% interanual.

C.H. Robinson previsión de camiones secos para camiones secos en el mercado spot.

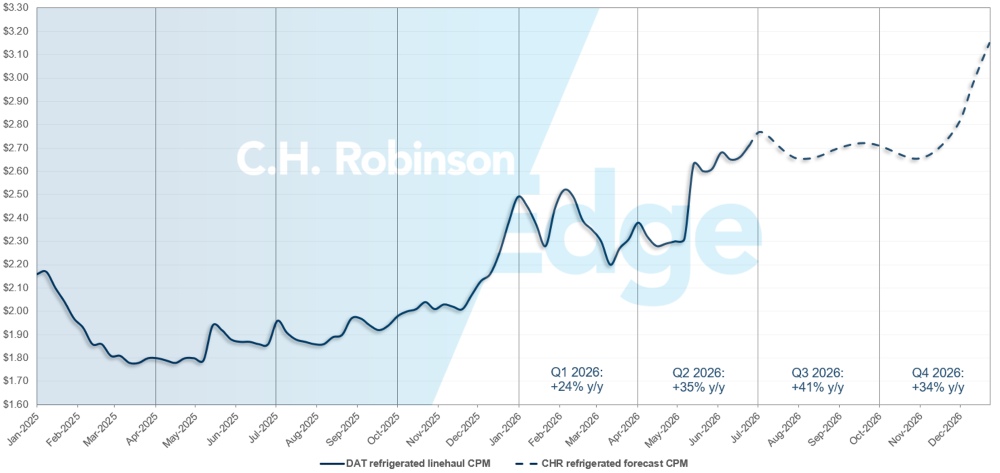

Previsión del mercado spot de EE. UU.: Carga de camiones refrigerados

La previsión de coste por milla para furgón refrigerado C.H. Robinson 2026 se incrementa hasta un +35% interanual.

Previsión del mercado spot de C.H. Robinson para camiones refrigerados

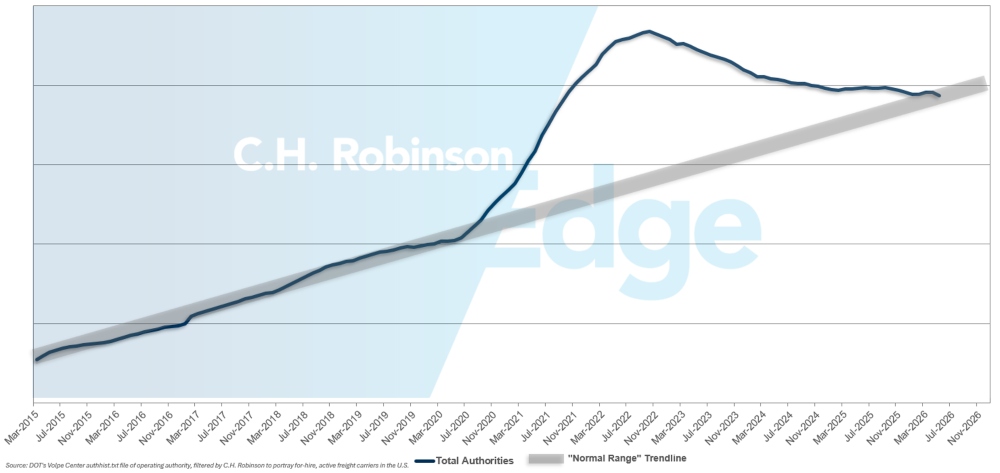

Las autoridades de transportador por alquiler pronostican

Los recuentos de la Autoridad Transportador han vuelto a niveles históricos, reduciendo el exceso de holgura que antes estaba disponible en capacidad.

Previsión de transportador para alquiler

Entorno de carga completa por contrato

Las siguientes ideas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversos sectores.

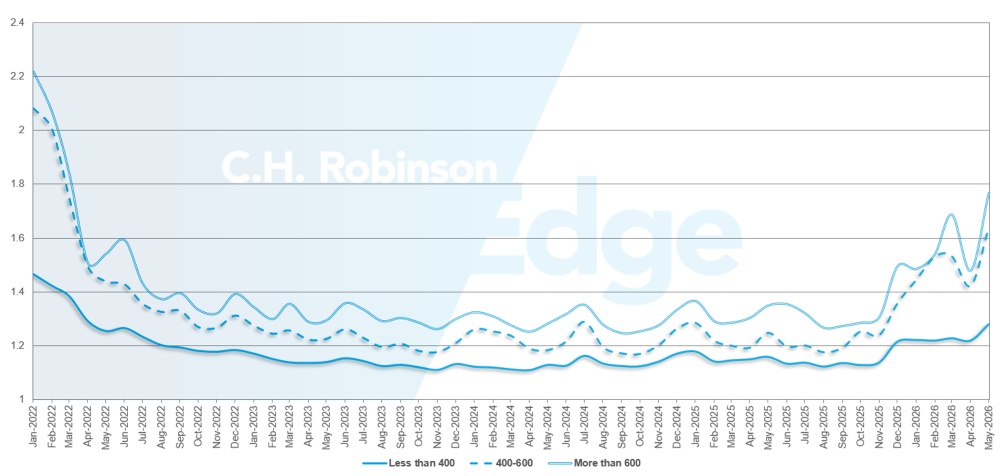

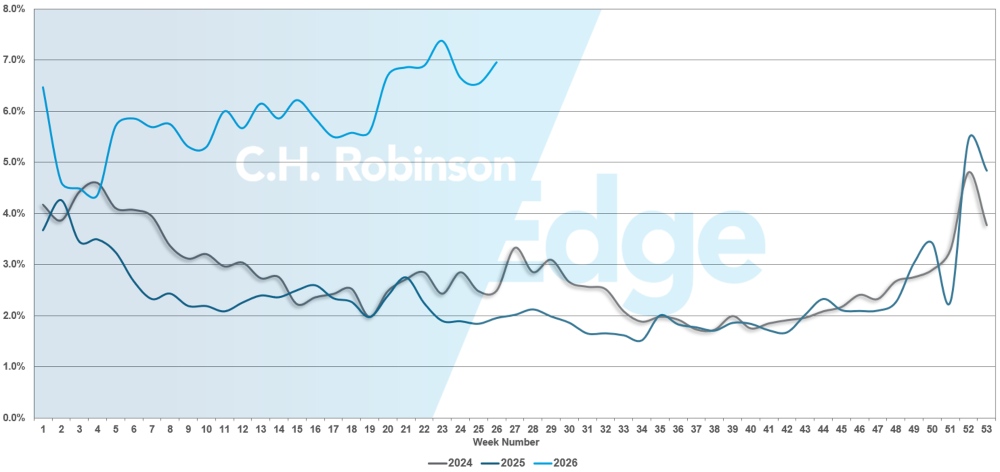

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. Una profundidad de guía de ruta 1.0 sería un rendimiento perfecto, y 2.0 sería extremadamente pobre. Los fallos de la guía de ruta ocurren cuando la guía de ruta se ha agotado sin que ningún transportador preferido acepte la mercancía, enviando el envío al mercado spot.

Como se muestra en el siguiente gráfico, la profundidad de la guía de ruta se mantuvo plana en un nivel históricamente bajo durante tres años (2022-2025). A partir de finales de noviembre de 2025, aparecieron los primeros signos de un mercado cambiante, ya que la profundidad de las guías superó 1,3 por primera vez en años. Desde entonces, los guías de ruta han seguido siendo complicados debido a la disminución de la capacidad para navegar durante una serie de tormentas invernales y el aumento de los precios del diésel.

En el mes de mayo, la profundidad de las guías de ruta en todos los envíos de Norteamérica fue de 1,48, peor que el mes anterior de 1,32, revirtiendo la mejora experimentada en abril y demostrando el impacto de la Semana de Comprobación de Carretera. El RGD medio de 1,48 es la lectura más alta desde 2022.

Desde el punto de vista del kilometraje, los largos trayectos de más de 600 millas tuvieron el peor rendimiento en guía de ruta, con una profundidad de 1,78 en mayo. Eso supone un 20% menos que abril de 2026 (1,48), y un 32% peor que mayo de 2025 (1,25). Este rendimiento de los envíos de larga distancia es indicativo de los desafíos de suministro propios de la base transportador centrada en el transporte de mercancías de larga distancia por carretera.

Aunque los trayectos cortos de menos de 400 millas siguen siendo los mejores para los guías de ruta, la profundidad para mayo de 2026 fue de 1,28, lo que supone el mayor aumento mensual para ese grupo de envíos desde la primera oscilación de mercado en diciembre de 2025.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

Geográficamente, el Oeste siguió siendo la región con mejor rendimiento, ya que experimentó el cambio más pequeño de todas las regiones, que empeoró un 0,8% respecto al mes anterior. El noreste experimentó el peor cambio mensual, con un 40% más que mayo de 2025. La profundidad de las guías de ruta está siendo objeto de retención en todas las regiones, variando entre 1,14 y 1,84. Esta gama es un buen recordatorio de que el mercado de carga estadounidense no es monolítico, y la experiencia puede variar según la región.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

Las fallas en las guías de ruta superaron el 7% en mayo, demostrando el impacto de la Semana de Control de Carretera 2026 en el mercado de carga completa. Esta es la tasa más alta de fallos de guías de ruta desde las vacaciones de Año Nuevo de 2026.

Fallos en guías de ruta en EE. UU.

Carga refrigerada de camión completo

Costa este de Estados Unidos

Las condiciones de refrigeración a lo largo de la Costa Este en junio reflejaron la presión estacional típica de la demanda relacionada con productos agrícolas y alimentos, aunque las interrupciones fueron más medidas en comparación con años anteriores. Los mercados del sureste siguieron siendo la principal fuente de estancamiento, con capacidad reaccionando rápidamente a los cambios de demanda a corto plazo ligados a los ciclos de cosecha y reposición de productos. Los mercados del norte experimentaron condiciones más equilibradas, con suficiente capacidad disponible fuera de picos periódicos.

De cara al futuro, el festivo del Día de la Independencia supondrá un breve y previsible evento de estrechamiento, con algunos posibles envíos de última hora en los carriles de salida hacia el sureste antes del fin de semana festivo. Sin embargo, una vez que pase la festividad, se espera que la demanda estacional disminuya a medida que los volúmenes de productos provenientes del sur disminuyan. Aunque esto debería reducir parte de la presión al alza sobre la capacidad, el entorno de oferta en general sigue siendo limitado. Como resultado, es probable que el ablandamiento de tarifas sea gradual y menos pronunciado que en años anteriores, ya que los transportistas aún tendrán que planificar una flexibilidad limitada y plazos de entrega más largos en los carriles clave.

Centro de los Estados Unidos

La actividad refrigerada de junio en el centro de Estados Unidos se definió por la divergencia regional. Los mercados del Medio Oeste fueron generalmente más estables, con condiciones que se asentaron más cerca de las normas estacionales tras las interrupciones anteriores.

En cambio, Texas y los mercados circundantes del South Central siguieron experimentando una demanda elevada, impulsada por los flujos de productos, los envíos transfronterizos y las limitaciones generales de oferta. Estas dinámicas mantenían tanto la capacidad como los precios elevados, especialmente para envíos sensibles al tiempo o complejos.

A medida que el mercado avance durante julio, se espera que la fiesta aumente brevemente la demanda en los principales corredores de alimentos y bebidas, pero la atención debería centrarse rápidamente en las condiciones posteriores a las fiestas. La desaceleración esperada en la temporada de productos frescos, especialmente en Texas y en la región sur en general, debería ayudar a aliviar los desequilibrios de demanda. Sin embargo, las limitaciones subyacentes de oferta siguen siendo un factor clave en toda la región.

Aunque algunos mercados del centro de EE. UU. pueden experimentar un alivio modesto de los tipos, es probable que Texas siga siendo relativamente ajustado, y se espera que la presión general sobre los precios persista en relación con los patrones estacionales históricos.

Costa Oeste de los Estados Unidos

Las condiciones refrigeradas en toda la Costa Oeste en junio se vieron sostenidas por volúmenes constantes de productos y una demanda saliente constante de regiones agrícolas clave.

California y el Noroeste del Pacífico siguieron activos, con la capacidad ajustándose en torno a los picos de cosecha y en las principales rutas orientadas a la exportación. Aunque no son tan volátiles como los mercados de origen sur, las rutas occidentales aún reflejaban una capacidad limitada excedente, especialmente para envíos de mayor distancia que se desplazaban hacia el este.

La festividad del 4 de julio generará un endurecimiento a corto plazo similar al de otras regiones, pero la trayectoria general dependerá de cómo evolucionen las temporadas de productos frescos en la Costa Oeste. A medida que la actividad de la cosecha se estabilice y cambie geográficamente, la demanda debería moderarse ligeramente en los principales mercados de origen. Aun así, se espera que el entorno de suministro restringido en curso limite el grado de erosión de tasas. En comparación con años anteriores, cualquier suavización estacional posterior a los productos probablemente será moderada, ya que Transportador mantendrá la disciplina de precios mientras la capacidad sigue siendo relativamente limitada en corredores de larga distancia.

Carga completa de camión de plataforma

Las condiciones del mercado de plataforma han comenzado a moderarse tras la alta actividad de la temporada de construcción. Aunque la capacidad sigue siendo limitada en relación con las normas históricas, indicadores recientes sugieren que probablemente el periodo más agudo de endurecimiento esté atrás. Esto se alinea con la estacionalidad típica, donde las condiciones se mantienen elevadas hasta principios del verano antes de suavizarse gradualmente hacia la segunda mitad del año.

Las señales de demanda en los sectores tradicionales de plataforma plana siguen siendo mixtas. El índice del mercado inmobiliario de la Asociación Nacional de Constructores de Viviendas (NAHB) cayó a 35 en junio desde el 37 de mayo, señalando la continua contracción en la actividad de construcción residencial. Los tipos hipotecarios elevados y los continuos desafíos de asequibilidad siguen limitando la demanda de viviendas nuevas, creando un viento en contra para uno de los principales motores del transporte de mercancías en plataforma. Aunque la vivienda sigue siendo un contribuyente importante, actualmente no está proporcionando un crecimiento significativo al mercado.

En cambio, la actividad industrial sigue ofreciendo un apoyo más constante. La industria manufacturera se expandió por quinto mes consecutivo en mayo, con el PMI manufacturero del ISM alcanzando el 54%, su cifra más fuerte desde mediados de 2022. Aunque esta lectura del PMI no debe considerarse un "auge", esta expansión sostenida apunta a una producción industrial estable, con la construcción de centros de datos y otros proyectos de infraestructuras a gran escala que generan una demanda incremental de fletes. La fortaleza en estos segmentos ha ayudado a contrarrestar la menor actividad de construcción residencial.

Las métricas de mercado siguen reflejando condiciones elevadas, incluso cuando aparecen signos de estabilización. DAT informó que las tarifas de transporte spot de plataforma plana aumentaron un 6,9% mes a mes en mayo, subiendo 0,18 dólares por milla hasta 2,79 dólares y permaneciendo casi un 32% por encima de los niveles del año anterior. Al mismo tiempo, las proporciones nacionales carga-camión disminuyeron hasta junio, lo que indica que la capacidad está empezando a disminuir. A pesar de esta tendencia, los ratios siguen muy por encima de las medias históricas, lo que refuerza que las condiciones generales del mercado siguen siendo más ajustadas de lo normal.

De cara al futuro, se espera que las tendencias actuales sigan los patrones estacionales típicos. El mercado debería reducirse gradualmente durante julio, a medida que disminuya la demanda máxima de construcción, con una estabilización más amplia probable a medida que las condiciones avancen hacia agosto. La volatilidad regional periódica persistirá, especialmente en áreas vinculadas a la actividad industrial o de infraestructuras concentrada, pero se espera que las condiciones generales se equilibren.

En este entorno, la planificación y la flexibilidad siguen siendo fundamentales para mantener el servicio y controlar los costes. Estas consideraciones siguen vigentes a medida que el mercado transita por cambios estacionales y desequilibrios regionales.

- Aumentar los plazos de entrega cuando sea posible puede mejorar la cobertura y reducir la exposición a precios premium spot

- Permitir flexibilidad en las ventanas de recogida y las fechas de envío puede ampliar las opciones disponibles de transportador durante periodos de ajuste

- Ampliar la flexibilidad del equipamiento puede favorecer la cobertura, incluyendo el uso de plataformas escalonadas o remolques Conestoga junto a plataformas estándar

- Mantener una estrecha coordinación con un gestor de cuentas de C.H. Robinson puede ayudar a monitorizar los turnos regionales y posicionar la mercancía de forma eficaz a medida que evolucionan las condiciones

Voz del transportador

Observaciones de una sección transversal del transportador contratado en la red C.H. Robinson , la mayor de Norteamérica.

Mercado

- Las condiciones han cambiado y se están produciendo aumentos generalizados de tarifas en el negocio contractual.

- La selectividad de mercancías está aumentando, con transportador eliminando activamente lo que consideran de baja calidad o bajo rendimiento y sustituyéndolo por un transporte de mercancías más rentable.

- Las redes operan a su capacidad o por encima en muchas regiones, lo que conduce a una cobertura más ajustada, tasas de rechazo elevadas y una mayor dependencia de mini-licitaciones y precios dinámicos.

Pilotos

- La disponibilidad de conductores sigue siendo la principal limitación, siendo la máxima prioridad el reclutamiento y la retención de la flota que superan al crecimiento de la flota.

- La presión sobre la compensación está aumentando, con transportador implementando o preparando aumentos salariales y de prestaciones.

- La rotación y la rotación están aumentando, especialmente a medida que transportador se vuelve más selectivo y eleva los estándares de contratación, mientras que los modelos propietario-operador se expanden en algunas flotas.

Equipos

- El crecimiento de la flota está en gran medida en pausa, con transportador priorizando la utilización y la mejora de márgenes frente a la incorporación de camiones, incluso en un mercado cada vez más ajustado.

- El suministro de remolques se está volviendo más limitado, con algunas flotas que experimentan un equilibrio cada vez más ajustado entre tractores y remolques.

- La inversión es dirigida y estratégica, centrada en la modernización y activos de alta utilización más que en una expansión generalizada.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías