Atualização do mercado de frete: junho de 2024

Atualizado junho 20, 2024

Personalize e baixe este relatório

Principais notícias: Sazonalidade do verão afeta o frete

É verão! Época de férias em família, de grelhar no pátio, de ir à praia ou ao lago - e de furacões! Como na maioria das estações, o verão tem picos e interrupções conhecidas que afetam temporariamente os mercados de frete. Enquanto a ciclicidade no mercado mais amplo é impulsionada pelo mercado que busca o equilíbrio entre a demanda de frete e a oferta de transportadoras, a sazonalidade é impulsionada por situações recorrentes que se repetem a cada ano civil e aumentam temporariamente a demanda e/ou diminuem a oferta. A sazonalidade pode e deve ser esperada, o que significa que podem ser criados planos para limitar o impacto no serviço e nos preços. Antes que as mentes de todos entrem no modo verão, nossa matéria principal abaixo analisará as interrupções sazonais de verão mais comuns para o transporte, especificamente a temporada de furacões, o 4 de julho e o Dia do Trabalho.

Em nosso relatório de abril, destacamos os fatores sazonais que ocorrem em maio e que afetam o mercado de transportes. Continuamos nosso foco na sazonalidade, analisando o efeito das interrupções e eventos típicos do verão, como a temporada de furacões, o 4 de julho e o Dia do Trabalho.

De acordo com a National Oceanic and Atmosphere Administration (NOAA), a temporada oficial de furacões na bacia do Atlântico é de 1º de junho a 30 de novembro, com pico de atividade entre agosto e outubro. Em 2024, a NOAA está prevendo uma atividade de furacões acima do normal, com uma previsão de 17 a 25 tempestades nomeadas. Em 19 de junho, os meteorologistas da NOAA estavam observando dois distúrbios, um dos quais é a tempestade tropical Alberto, que está afetando a área de Laredo/Matamoras/Monterrey. As equipes de contas da C.H. Robinson estão monitorando os clientes afetados. Mas uma temporada de furacões acima da média nem sempre significa que haverá um impacto nos Estados Unidos ou no mercado de transportes. Embora a temporada de furacões de 2023 tenha sido a quarta temporada mais ativa já registrada, apenas três tempestades atingiram os Estados Unidos, afetando o sul do Texas, a Flórida, a Geórgia e os estados do meio do Atlântico (veja abaixo). O impacto de uma tempestade nas populações, na economia e nos mercados de frete é determinado pelo tamanho da tempestade, onde ela atinge a costa e até onde se estende para o interior. Uma grande tempestade que atinge uma área rural sem grandes áreas metropolitanas em seu caminho não terá o mesmo efeito que aquelas cujo caminho passa por regiões densamente povoadas. Além disso, alguns continuam seu caminho de destruição na forma de tornados e inundações por centenas de quilômetros para o interior, enquanto outros perdem força rapidamente quando atingem a costa.

Mapa da temporada de furacões de 2023. Fonte: Domínio público acessado por meio da Wikipedia: WikiProject Tropical cyclones/tracks, desenvolvido por Jasper Deng usando dados e imagens da NASA e do banco de dados de furacões do National Hurricane Center

Especificamente para os mercados de transporte, há três fases de uma tempestade que afetam o frete: antes, durante e depois da tempestade.

Antes da tempestade: As pessoas e o frete saem correndo da área e as transportadoras evitam movimentar o frete padrão de entrada, pois evitam a área de risco. Os embarcadores tentam esvaziar as docas e adiantar as remessas o máximo possível, enquanto os caminhões e navios procuram oportunidades para sair do caminho da tempestade. Isso leva a um aperto temporário desse mercado regional, normalmente levando a um rápido aumento nas taxas. A carga marítima é desviada para outros portos, o que pode causar congestionamento portuário temporário.

Durante a tempestade: O foco é a segurança, portanto, os movimentos de pessoas e cargas são muito limitados, restritos aos esforços de segurança e de socorro. Normalmente, os órgãos governamentais influenciam o momento em que as pessoas e a carga podem voltar a circular.

Após a tempestade: Essa fase é altamente afetada pelos danos causados pela tempestade e pela importância econômica da área. A movimentação de cargas ocorre em fases, com as remessas de furgões e contêineres frigoríficos iniciando a corrida inicial, seguidas por caminhões de plataforma trazendo equipamentos e materiais para ajudar na reconstrução. As tarifas de entrada para a área afetada aumentam rapidamente devido à demanda para trazer suprimentos e materiais. Quando os embarcadores reabrirem, eles geralmente terão um acúmulo de pedidos para enviar, aumentando a demanda de saída. Esse ambiente de taxas mais altas geralmente atrai transportadoras de aluguel para a região, fazendo com que a disponibilidade de caminhões em outras regiões do país diminua. Para remessas marítimas e ferroviárias, os desvios para outros portos e terminais normalmente continuam até que a instalação seja reaberta para operações.

As imagens a seguir descrevem essas fases do movimento de frete rodoviário, mostrando o impacto do custo por milha e do volume de frete de saída e de entrada de sete tempestades (Delta, Harvey, Ian, Ida, Irma, Laura e Michael).

Os furacões Harvey (2017) e Laura (2020) foram tempestades de categoria 4 que atingiram a Costa do Golfo dos Estados Unidos com 3 anos de diferença, com apenas 350 milhas separando seus locais de aterrissagem. Embora a trajetória e a rotação do Harvey tenham causado um grande impacto nas áreas metropolitanas do sul do Texas, o impacto do Laura nas principais zonas econômicas foi menos grave. Além disso, os mercados de frete foram um pouco semelhantes nos verões de 2017 e 2020, com ambos os anos em condições de recuperação, saindo de uma calmaria no mercado de frete. Esse exemplo mostra que até mesmo eventos com características semelhantes podem impactar os mercados de frete de maneiras diferentes, sendo que uma consideração importante é a área econômica afetada pelo landfall e a trajetória da tempestade.

4 de julho e Dia do Trabalho

O 4 de julho e o Dia do Trabalho são feriados nacionais em que muitos embarcadores e transportadoras interrompem suas operações para comemorar. Além disso, esses também são feriados em que muitas famílias nos EUA tendem a começar ou terminar as férias familiares, o que aumenta a probabilidade de desequilíbrio no mercado. Durante esses feriados, o senhor normalmente vê os embarcadores aumentando a demanda antes do feriado, seja para fazer pedidos antes do fechamento ou porque seu setor vê um aumento nos pedidos relacionados ao feriado. Ao mesmo tempo, as transportadoras querem estar em casa para o feriado, portanto, estão procurando fretes em um corredor de retorno para casa com planos de tirar alguns dias de folga, ou estão dispostas a aceitar uma remessa perto do feriado por um preço mais alto.

Nossa pesquisa acadêmica com o Center for Transportation and Logistics do MIT mostrou que o feriado de 4 de julho causou a mudança mais significativa no desempenho do guia de rotas de contrato das pistas de alto e baixo volume. Essa pesquisa também demonstrou que, em um mercado fraco (como o atual), as pistas de baixo volume eram muito mais suscetíveis à degradação do guia de rotas do que as pistas de alto volume. Os embarques no mercado spot são sempre mais suscetíveis ao aperto do mercado na época dos feriados do que os fretes contratuais, como mostram as figuras abaixo com mais de 10 anos de dados DAT, em que o mercado se aperta na semana anterior ao feriado e cai bem abaixo do valor esperado durante o feriado, seguido de uma recuperação "" após o feriado.

Se o senhor tiver um contrato de baixo volume, pouco frequente ou frete de mercado spot, nossa recomendação é que considere uma estratégia de aquisição específica para o período de férias para limitar as rejeições de propostas e aumentos de custos não planejados. Entre em contato com a equipe de contas da C.H. Robinson para obter suporte no desenvolvimento dessa estratégia. E se o senhor estiver curioso para saber qual será o impacto do custo do aperto do mercado no feriado, consulte nossa previsão do mercado spot na seção Truckload deste relatório.

Previsão do mercado spot dos EUA

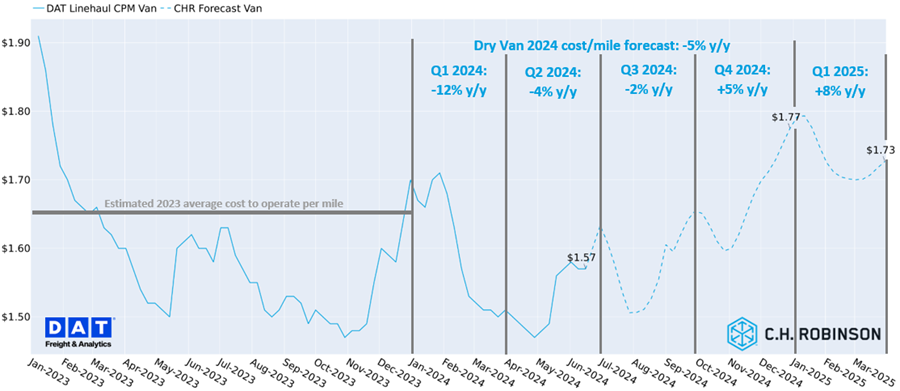

Nossa previsão de custo de transporte de van seca para 2024 foi reduzida de -2% para -5% de variação anual. Vários fatores subjacentes à oferta e à demanda influenciam nossas alterações na previsão. Do ponto de vista da oferta, continuamos em um estágio prolongado de excesso de oferta. Em nosso Relatório Robinson de outubro do ano passado, discutimos os dois fatores principais que causam isso:

Oito meses depois, olhamos para trás e refletimos sobre isso hoje. Os balanços robustos das pequenas transportadoras permitiram que muitas delas pagassem seus empréstimos para equipamentos, que representam um custo indireto mensal significativo. Com uma estrutura de custos agora mais baixa, essas transportadoras agora podem operar abaixo do custo médio de equilíbrio/milha. Ainda há muitos desafios em operar com margens tão pequenas, por exemplo, uma pane no caminhão pode colocá-los além do ponto de recuperação. Estamos vendo o desgaste das pequenas operadoras este ano, mas em ritmo lento. E, como mencionamos no relatório do mês passado, a temporada de produção permitiu uma desaceleração desse desgaste, pois a demanda regional está mais abundante e com taxas mais altas. As maiores transportadoras tendem a ter mais diversificação em seus negócios e são menos dependentes do volátil mercado spot.

Embora estejamos vendo a produção/vendas da classe 8 diminuírem um pouco, elas ainda permanecem mais altas do que o esperado. As transportadoras de grande porte (e muitas de médio porte) geralmente são as que compram novos veículos classe 8. Essas transportadoras continuam comprando tratores apesar do mercado fraco, como forma de aumentar a retenção de motoristas e manter as frotas jovens. A diminuição da idade da frota não só ajuda a reduzir os custos de manutenção e as emissões, mas também permite uma abordagem gradual quando as exigências da EPA entrarem em vigor em 2027. Essas compras estão ajudando a manter quantidades elevadas de caminhões na estrada e a manter a oferta em um nível alto, apesar da demanda bastante modesta.

A temporada de produtos continua a pressionar para cima as taxas spot e provavelmente continuará assim até o feriado de 4 de julho. Isso varia de acordo com a região, mas os pontos mais ao sul, como o sul da Flórida e os cruzamentos da fronteira entre os EUA e o México, em torno do Texas e do Novo México, estão começando a ver uma redução das taxas em relação ao pico. À medida que a alta temporada de produtos agrícolas continua a se estender para o norte, ainda estamos observando taxas mais altas no centro-sudeste, como Geórgia e Carolinas, bem como no sudoeste, na Califórnia e no Arizona. De modo geral, esperamos que o custo por milha em todo o país atinja o pico na semana do Dia da Independência e fique para trás na semana seguinte. Como o dia 4 de julho é uma quinta-feira, é provável que muitos remetentes (e transportadoras) tirem a sexta-feira, dia 5, de folga e tentem "compensar" a perda de dois dias de remessa recuperando o atraso e aumentando a remessa na semana seguinte.

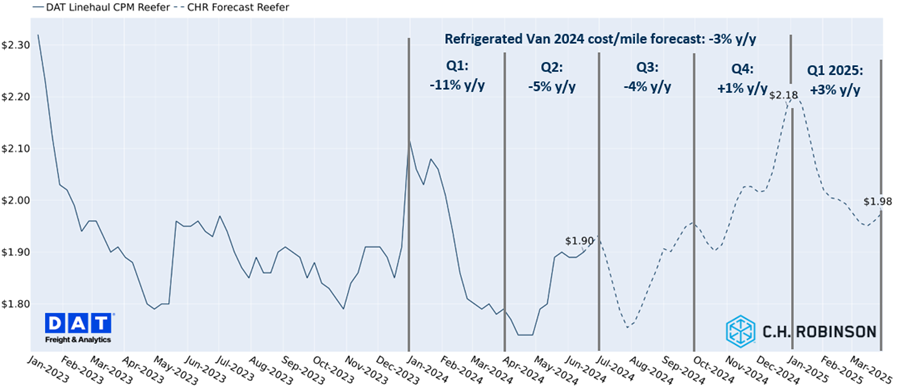

Nossa previsão de transporte refrigerado para 2024 também foi reduzida em relação ao mês passado. A previsão para 2024 com controle de temperatura é de -3% ao ano, em comparação com os -1% declarados anteriormente.

Ambiente de contrato de carga de caminhão

As estratégias e os acordos de contrato de transporte rodoviário são caracterizados por fretes e rotas com padrões de demanda razoavelmente previsíveis, enquanto os serviços de carga spot são normalmente utilizados em rotas com baixo volume, padrões de demanda irregulares ou corredores de comércio de baixa qualidade econômica. Os orçamentos de transporte são moldados pela modelagem das "cestas de frete" planejáveis e não planejáveis no portfólio de um embarcador, bem como pela contabilização de algum nível de desempenho insuficiente na estratégia.

O cenário contratual permaneceu relativamente inalterado nos últimos meses. O segundo trimestre é um trimestre relativamente tranquilo para a atividade de RFP, mas ainda há RFPs anuais e mini licitações que ocorrem em todas as épocas do ano. Como a maior parte da atividade de licitação ocorre no quarto e primeiro trimestres, no segundo trimestre esses guias de roteamento normalmente entram em pleno funcionamento. Conforme discutido na matéria principal acima, as interrupções no verão podem ser impactantes para o frete. Grande parte dessa disrupção tem grande impacto no mercado spot, mas e quanto ao mercado contratual? É compreensível que a dinâmica de oferta e demanda em uma determinada região possa elevar os custos do mercado spot devido a um furacão, mas se o senhor tem frete contratado, não deveria estar isolado da dinâmica de preços e disponibilidade de caminhões do mercado spot, uma vez que os fornecedores concordaram em movimentar seu frete em uma determinada faixa? Um furacão poderia afetar a capacidade no mercado contratual? Em suma, a resposta a essas perguntas é "sim, mas não no nível do mercado à vista".

Em nossa análise de pesquisa acadêmica de 2022 com o Center for Transportation and Logistics do MIT, descobrimos que a distribuição do volume mudou um pouco durante o período imediatamente após os furacões. Isso variou de acordo com alguns fatores, sendo os dois maiores o impacto geral da tempestade e o volume de carga em uma determinada faixa (alto ou baixo volume). Por exemplo, o furacão Harvey (2017, sudeste do Texas) teve o maior impacto em comparação com os outros furacões estudados. As pistas de baixo volume também sofreram um impacto maior do que as pistas de alto volume, com as pistas contratuais de baixo volume sofrendo uma redução do volume aceito pelo provedor principal imediatamente após o furacão Harvey. . A porcentagem de cargas aceitas pelo provedor principal diminuiu 8 pontos percentuais, e a maior parte desse frete passou pelo guia de rotas e acabou no mercado spot.

A razão para essa diminuição na aceitação não se deve ao fato de os fornecedores rejeitarem intencionalmente uma carga contratual em favor de uma carga spot de alto preço, mas sim a interrupções na cadeia de suprimentos que resultam em um posicionamento diferente dos ativos em relação ao planejado. Por exemplo, isso significa que, devido à tempestade em Houston, uma transportadora pode não ter conseguido levar sua carga anterior de Dallas para Houston e, portanto, não tem esse caminhão disponível para a carga contratual de Houston. Como resultado, o embarcador teve que se aprofundar em seu guia de rotas (o que normalmente incorre em mais custos do que o principal) ou buscar um caminhão no mercado spot. Para a pequena porcentagem de frete que teve que cair e/ou passar pelo guia de rotas, as tarifas aumentaram em cerca de 8%. Se os senhores se lembrarem do gráfico da matéria principal, os custos spot aumentaram cerca de 30% em uma situação semelhante no mercado spot.

Embora interrupções como furacões possam ser impactantes para o frete contratual, os impactos são sentidos principalmente em pistas esparsas e durante as tempestades mais severas. A execução do plano inicial é vantajosa para todas as partes envolvidas, portanto, ter um plano em vigor para essas interrupções aumentará muito sua capacidade de enfrentar os desafios em questão e minimizar as interrupções em sua cadeia de suprimentos. Ter um plano de contingência também ajudará a manter o orçamento dentro do prazo. Converse com sua equipe de contas da C.H. Robinson sobre como eles podem ajudá-lo a criar um plano para gerenciar eventos conhecidos, como feriados, e eventos imprevistos, como furacões.

Voz do transportador da C.H. Robinson

A C.H. Robinson tem duas comunidades de clientes: clientes embarcadores e clientes transportadores. A seguir, o senhor encontrará insights agregados de conversas com transportadoras de todos os tamanhos para oferecer uma perspectiva sobre suas principais preocupações no mês passado.

Informações sobre o mercado

- A atividade de RFP/licitação tem diminuído recentemente, o que é sazonalmente esperado, embora permaneça ligeiramente elevada em comparação com o normal

- O mercado spot continua sendo um desafio para ser lucrativo

- O consenso das operadoras é de que chegamos ao fundo do poço do mercado e não há mais o que fazer

- As operadoras ainda estão se concentrando e priorizando o relacionamento e a prestação de bons serviços a preços justos

Equipamentos

- O valor de revenda dos equipamentos usados continua caindo. Essa queda no preço afeta negativamente a capacidade de algumas frotas de manter equipamentos mais novos na estrada, pois elas não conseguem obter um retorno suficientemente grande sobre seus equipamentos usados e, em vez disso, mantêm seus equipamentos por mais tempo.

- Algumas transportadoras relataram custos de reboques usados quase pela metade do preço que tinham em 2020

- Os custos de novos equipamentos também estão caindo. Os fabricantes estão oferecendo meses gratuitos em reboques alugados, por exemplo, com base na duração do aluguel.

- Peças de caminhões, pneus, óleo e mão de obra de mecânica geral continuam a aumentar o custo e a reduzir qualquer expansão de margem na receita operacional das transportadoras

Motoristas

- O recrutamento de motoristas continua sendo uma despesa enorme, já que a rotatividade de motoristas ainda exige contratações, apesar do mercado fraco

- Motoristas de equipe: uma área de foco para algumas estratégias de recrutamento é a capacidade de atrair motoristas de equipe

Uma das principais propostas de valor da C.H. Robinson para nossas transportadoras contratadas é agregar o volume da pista e a variabilidade do padrão de demanda de nossa vasta rede de embarcadores. Isso proporciona às nossas transportadoras um volume mais previsível da C.H. Robinson e, como resultado, elas estão interessadas e podem oferecer capacidade consistente e preços de mercado com alto desempenho. Entre em contato com suas equipes de contas para obter mais informações sobre como aproveitar nossa escala.

Carga de caminhão refrigerado

A temporada de produtos continua, pois a estação de crescimento está em pleno andamento. Embora as origens não afetadas por produtos permaneçam brandas, a Califórnia e o sudeste registraram a maior redução na capacidade. É provável que tenhamos visto o pico dessa temporada na fronteira entre o México e os EUA. Para garantir a cobertura e as melhores tarifas e serviços, trabalhe com sua equipe de contas para dar visibilidade às necessidades da cadeia de suprimentos, de modo que eles possam incluir o tempo de espera e a flexibilidade adequados nas cargas. Para obter mais detalhes sobre geografias e locais, consulte o mapa em nosso relatório do mês passado.

Costa Leste - O Nordeste continua fraco, mesmo com um lead time mais curto do que a média. A temporada de produtos do sudeste já começou, além de Miami ser o centro floral do Dia das Mães que impulsiona o feriado. A capacidade está sendo atraída para esses pontos de origem no Sudeste e esperamos que isso continue até maio e junho.

Costa Leste: O nordeste continua sendo fraco, mesmo com um lead time mais curto do que a média. A temporada de produtos do sudeste continua se aproximando do norte. O sul e a região central da Flórida já passaram em grande parte da alta temporada, mas o norte da Flórida e a Geórgia continuarão a registrar restrições até junho.

Centro dos EUA:Os mercados de capacidade no Meio-Norte devem permanecer fracos em junho e em meados de julho. O curto prazo de entrega e a cobertura no mesmo dia podem trazer algumas dificuldades nos estados centrais, onde há muita produção de proteína, à medida que se aproxima o pico da temporada de grelhados. Esperamos que o impulso final da produção ocorra antes do feriado de 4 de julho.

Costa Oeste: A temporada de cerejas do noroeste do Pacífico já começou, mas tem sido mais fácil de administrar, dada a suavidade que a antecedeu. As frutas vermelhas e vários vegetais estão sendo transportados em grande quantidade para fora do centro e do norte da Califórnia. O sul da Califórnia e o Arizona ainda estão registrando altos volumes que provavelmente não diminuirão até julho.

Trabalhe com a equipe da C.H. Robinson para se manter informado sobre oportunidades regionalizadas e como programar melhor o frete para aproveitar o melhor preço e serviço.

Carga plana de caminhão

O setor de flatbed está na segunda metade de sua típica temporada de pico, mas as restrições de demanda continuam no mercado mais amplo, embora haja alguma variabilidade em nível local. A oferta no mercado está disposta a se deslocar para regiões e/ou embarcadores onde possam oferecer projeto ou faixas consistentes aos motoristas. Essas tendências de oferta e demanda levaram a taxas relativamente estáveis este ano, mas ainda um pouco mais baixas em relação ao ano passado.

A segurança para os motoristas durante o carregamento/descarregamento se torna uma grande prioridade no verão, com o risco de exaustão/fadiga por calor, especialmente em climas quentes. Uma mudança de temperatura de poucos graus aumenta significativamente o risco de erros. As instalações de embarque que oferecem bebidas, sombra e um lugar para descansar são apreciadas pela comunidade de motoristas. À medida que a temporada de tempestades se aproxima, a demanda por caminhões-plataforma geralmente surge na preparação das tempestades (sacos de areia, madeira) e, mais tarde, após os esforços iniciais de recuperação e avaliação dos danos. A demanda por caminhões-plataforma em áreas afetadas por tempestades concentra-se na reconstrução da infraestrutura (energia e serviços públicos) e, em seguida, em uma segunda onda de materiais de construção. Faça uma parceria com a C.H. Robinson na fase de pré-planejamento e avaliação da recuperação para atender melhor a esses surtos de demanda.

No que historicamente tem sido um mercado estável, o setor de LTL passou por um ano dramático após o fechamento da Yellow em julho de 2023. O setor está agora começando a voltar a um certo senso de normalidade, com as condições gerais permanecendo inalteradas desde o mês passado. O poder de precificação continua a ser indexado mais às transportadoras do que aos embarcadores, mas a taxa de aumento de preços se normalizou.

Para os 130 antigos terminais da Yellow que ainda não foram vendidos ou realocados, não houve nenhuma mudança significativa no último mês, à medida que os processos judiciais em torno da falência se desenrolam. Os terminais que foram comprados por transportadoras LTL entre dezembro e o início de 2024 estão lentamente começando a voltar a funcionar, embora muitos permaneçam fechados durante a segunda metade de 2024 e até 2025. Várias transportadoras LTL anunciaram ou publicaram cronogramas de reabertura, como a XPO, a Estes, a Knight-Swift e a SAIA.

A demanda de LTL permanece relativamente estável, mas os aumentos de tonelagem previstos para o segundo semestre de 2024 não se concretizaram. Os aumentos de tonelagem serão impulsionados pelo crescimento da demanda do consumidor e/ou por mudanças no mercado de carga de caminhão, ambos atrasados em relação às expectativas do início do ano. À medida que o mercado de carga de caminhão mudar nos próximos 6 a 12 meses, as remessas LTL maiores que atualmente estão sendo movimentadas no mercado TL mais suave como remessas de carga de caminhão com várias paradas, parciais ou até mesmo completas, começarão a migrar de volta para o mercado LTL. O momento em que a combinação da capacidade dos terminais volta a funcionar, as mudanças no mercado de caminhões e o aumento da demanda dos consumidores é o que o setor está observando para determinar quando e como as mudanças no mercado de LTL se desenvolverão.

Tanto a CN quanto a CPKC estão de volta às mesas de negociação com a Teamsters Canadian Rail Conference (TCRC) e com mediadores federais. Uma nova votação de greve será realizada no sindicato antes de 29 de junho. Como ainda há incerteza quanto ao resultado, algumas linhas de navios a vapor estão desviando as viagens de Vancouver para os portos da costa oeste dos EUA. O CIRB (Canadian Industrial Relations Board, Conselho Canadense de Relações Industriais) está em vias de emitir uma decisão sobre as negociações, de modo que nenhuma greve pode ocorrer até que uma decisão seja proferida e um aviso prévio de 72 horas seja fornecido. Atualmente, o mais cedo que uma greve poderia ocorrer seria em meados de julho ou mais tarde. Essa situação permanece fluida, portanto, mantenha contato com a equipe da sua conta para obter as informações mais atualizadas.

O crescimento do intermodal permaneceu forte, impulsionado principalmente pelo intermodal internacional. O desempenho do volume intermodal doméstico aumentou 1,8% em relação ao ano anterior, enquanto o intermodal internacional aumentou 18,5% em relação ao ano anterior. O México tem sido o ponto brilhante para o crescimento intermodal em 2024, com aumentos de dois dígitos, mantendo o ritmo dos últimos anos de crescimento de dois dígitos ano a ano. Embora o crescimento no México seja impressionante, ele representa uma pequena parte do mercado norte-americano em geral. O mercado tem ampla capacidade, com uma estimativa de 20-25% do fornecimento de contêineres empilhados e prontos para serem utilizados.

O aumento de preços está previsto para o segundo semestre de 2024 e deve continuar até 2025, na faixa de um dígito baixo. As ferrovias têm novos acordos trabalhistas que estão elevando o custo da mão de obra, combinados com a pressão inflacionária que impulsionará esses aumentos de tarifas. O melhor momento para fixar as tarifas intermodais é agora, antes que elas comecem a aumentar.

O serviço intermodal, medido pela velocidade dos trens, está um pouco abaixo da média de cinco anos. A BNSF teve um descarrilamento da linha principal Transcon que afetou negativamente os números de serviço de maio, mas a rede se recuperou rapidamente. O tempo de permanência, outra medida comum de serviço, também permanece abaixo da média de cinco anos.

Com um serviço sólido e preços baixos, entre em contato com a equipe de contas da C.H. Robinson para ver como o senhor pode aproveitar melhor o intermodal em seu portfólio hoje.

A Comissão Marítima Federal (FMC) emitiu recentemente uma regra final sobre práticas de faturamento de detenção e sobreestadia. Os clientes que anteriormente recebiam faturas diretamente de seus transportadores não receberão mais faturas relacionadas a detenção e sobreestadia a partir de 28 de maio. Além disso, as faturas de backup das linhas de navios a vapor não serão fornecidas, pois a maioria fez a transição para declarações e tarifas públicas. Isso faz parte de uma série de regulamentações da Comissão, conforme orientado pela Lei de Reforma do Transporte Marítimo de 2022 (OSRA 2022), e ressalta o ambiente regulatório elevado e a análise contínua das atividades de transporte marítimo no comércio exterior dos EUA. A C.H. Robinson implementou uma tarifa de detenção pública da FMC com taxas e termos competitivos, que é faturada proativamente para a maioria dos remetentes. Conforme mencionado em nossa matéria principal, a temporada de furacões no Atlântico começou em 1º de junho. Lembre-se de que até mesmo a ameaça de uma tempestade tropical pode causar possíveis interrupções. Ventos fortes, chuvas intensas e inundações podem causar atrasos nos portos, o que pode causar mais problemas no downstream.

- Sul da Flórida:Um distúrbio tropical trouxe uma emergência de inundação repentina para grande parte do sul da Flórida, já que partes de Miami e Fort Lauderdale foram completamente inundadas por mais de 20 polegadas de chuva em 13 de junho. Algumas áreas ao longo do corredor da Florida East Coast Railway, bem como a I-95, foram fechadas devido às inundações. Com a aproximação da temporada de furacões, é preciso ficar de olho nessa e em outras regiões.

- Charleston:O porto de Charleston enfrentou problemas que afetaram sua capacidade de operar navios com eficiência. Esses problemas estão atrasando as embarcações e afetarão os cronogramas no curto prazo.

- Há um projeto em andamento de toe wall que fechou um dos três berços de navios de grande capacidade

- Um derramamento perigoso fez com que um dos berços de grandes embarcações ficasse inoperante por 3 dias enquanto o derramamento era limpo

- A SC Ports teve uma interrupção do sistema que durou quase 48 horas. Todos os sistemas críticos foram restaurados até o momento.

- Norfolk: O mercado local ainda está sofrendo congestionamento significativo e aumento dos atrasos de redirecionamento causados por desvios do incidente na ponte de Baltimore. Os dados federais mostram que os acidentes de trânsito aumentaram 29% nas rotas alternativas nas semanas seguintes ao colapso da Key Bridge e os mesmos dados mostram que os motoristas agora levam de duas a quatro vezes mais tempo para percorrer essas rotas alternativas. Espera-se que esses problemas sejam resolvidos quando o frete puder ser efetivamente redirecionado de volta para Baltimore, como inicialmente desejado.

- Appalachian Regional Port (ARP): Nossas transportadoras têm recebido mais solicitações de rotas de coleta no ARP como alternativa aos trilhos de Atlanta, mas isso exige um aumento significativo no preço base, pois não há muitas transportadoras baseadas em Atlanta no mercado do ARP.

- NY/NJ:os terminais APM e PNCT estão atrás do fluxo de contêineres desviados de Baltimore (as transportadoras esperam que o terminal PNCT fique congestionado durante toda a semana). Os terminais Maher, GCT Bayonne e GCT New York estão operando normalmente. As transportadoras menores terão apoio, pois o equipamento pode estar em déficit. Trabalhe com a Inland Product para qualquer necessidade de capacidade.

- Baltimore:As equipes concluíram o trabalho de limpeza necessário e abriram totalmente o canal principal de 50 pés de profundidade e 700 pés de largura do Fort McHenry. A reintegração do porto de Baltimore às cadeias de suprimentos pode variar de acordo com o tempo dos fornecedores e embarcadores, portanto, espera-se um retorno gradual à normalidade.

- Cincinnati:Os volumes estão estáveis em relação ao trimestre anterior e ao ano anterior. Os chassis de piscina são abundantes no mercado. A NS Gest é especialmente ruim, com tempos de retorno de 2 a 3 horas durante o horário normal de elevação em alguns dias.

- Pittsburgh:As transportadoras estão informando que os volumes estão aumentando. Os prazos de entrega curtos são difíceis de cumprir devido ao aumento dos volumes. Os equipamentos para contêineres continuam escassos e os chassis não estão sendo liberados para exportação. A disponibilidade de chassis é extremamente limitada para importações, resultando em taxas de armazenamento devido à chegada de vários trens ao mesmo tempo. Entre em contato com a Inland Product se o senhor tiver um volume consistente e precisar de soluções.

- Louisville:As operações de importação estão lentas, levando mais tempo do que o normal para serem aterradas e disponibilizadas no NS Appliance Park, causando atrasos na disponibilidade de equipamentos de exportação.

- Memphis/Nashville:A ONE line mudou sua escolha preferencial de chassis em Memphis e Nashville de MPOC para chassis Flexi-Van a partir de 1º de junho de 2024. Isso afetará principalmente as operações do trilho da UP em Marion, AR, que é uma instalação com rodas.

- Oakland:5 navios atracados, 2 navios ancorados e mais 8 navios que devem chegar nas próximas 48 horas. O Terminal SSA é um desafio, as transportadoras têm dificuldade em garantir agendamentos e os contêineres ficam mais tempo parados em áreas fechadas, o que pode causar atrasos.

- Los Angeles-Long Beach: A permanência de contêineres ferroviários de carga IPI no sentido leste está aumentando e sendo monitorada de perto, pois mais carga IPI de entrada está chegando a esses terminais. A análise atual mostra que estamos no limite da disponibilidade de vagões ferroviários e o congestionamento pode aparecer até maio, caso as reservas de importação no sentido leste via LA/LB continuem a aumentar. Devido à falta de aviso prévio aos terminais e às ferrovias sobre as reservas na origem que exigem capacidade ferroviária da IPI, os terminais estão preparando espaço e movimentando contêineres para acomodar o que eles esperam que seja um aumento na demanda, mas é fundamental manter a permanência dos contêineres da IPI dentro de 4 a 5 dias.

- Porto de Houston: Passou por uma grande tempestade na primeira semana de junho que afetou a energia e a mobilidade na cidade. Embora a infraestrutura já tenha sido reparada, alguns atrasos agravados persistem.

Para obter um relatório completo sobre o mercado de agenciamento global, visite o C.H. Robinson Global Freight Market Insights.

A grande notícia deste mês no México foram as eleições presidenciais que aconteceram em 2 de junho. O Nearshoring continua a ganhar impulso após a eleição de Claudia Sheinbaum como a próxima presidente do México. Sheinbaum, ex-prefeito da Cidade do México e físico, tem experiência em sustentabilidade e energia renovável, o que pode ser benéfico para as estratégias econômicas do México. Ela pretende investir em melhorias no transporte regional e apoiar atividades de nearshoring. O Partido Morena, ao qual Sheinbaum pertence, obteve vitórias significativas no Congresso, o que possibilitou a realização de reformas importantes e (potencialmente) polêmicas.

Apesar da localização estratégica do México e da proximidade com o mercado dos EUA, o país enfrenta desafios de infraestrutura (alguns dos quais já discutimos aqui no passado), incluindo suprimentos inadequados de água e energia e a necessidade de melhores redes de transporte. A recente construção de parques industriais no norte do México indica uma mudança na produção, mas investimentos futuros são cruciais para estabelecer novos centros de fabricação. Os especialistas acreditam que a administração de Sheinbaum pode se concentrar em soluções práticas em vez de políticas, o que beneficiaria o nearshoring. Isso inclui a construção de infraestrutura, a permissão de investimentos privados em energia, a melhoria da educação e a promoção do Estado de Direito. Como geralmente acontece em um ano eleitoral, os investidores esperam para ver os resultados antes de tomar várias decisões de investimento. Com o fim das eleições, a expectativa é que os investimentos comecem a melhorar.

Nos Relatórios Robinson anteriores, em abril e maio, discutimos os impactos da valorização do peso mexicano nas finanças das transportadoras e nas tarifas de transporte de cargas, uma vez que um grande número de transportadoras internacionais fatura em dólares americanos. Durante esse ano, o peso mexicano continuou a se fortalecer em relação ao dólar americano, atingindo a barreira de 16 pesos por dólar até o dia seguinte à eleição, em 3 de junho, quando o peso começou a cair em relação ao dólar americano, atingindo o nível de 18 pesos por dólar. O Ministério das Finanças emitiu uma declaração indicando que o novo governo espera continuar com uma política semelhante à do governo atual, portanto, é difícil saber se o peso continuará caindo ou começará a se recuperar em um futuro próximo. Esse indicador é levado em consideração pelas transportadoras ao emitirem as tarifas, portanto, se o peso estiver mais forte, as transportadoras poderão estar inclinadas a aumentar as tarifas.

O volume de exportações em dólares do México para os EUA continua atingindo níveis recordes. O novo recorde mensal foi alcançado em abril deste ano, quando as exportações atingiram US$ 43,6 bilhões. Isso representa um aumento de 13% em relação a abril de 2023. O México mantém o título de principal parceiro comercial dos EUA, representando 15,6% das importações do país em abril. Nos primeiros quatro meses de 2024, as exportações mexicanas cresceram 6,2% em comparação com os mesmos meses do ano passado.

Prevê-se que as tarifas sobre automóveis elétricos chineses, dispositivos médicos, produtos relacionados à saúde e outros tipos de produtos aumentem significativamente as exportações mexicanas para os EUA. No primeiro trimestre de 2024, as exportações mexicanas para os EUA aumentaram 3,8%, o que está intimamente ligado ao gasto de produtos pelos consumidores americanos. As exportações de dispositivos médicos do México para os EUA cresceram 25% em 2023, de acordo com dados do Departamento de Comércio dos EUA. As tarifas recém-impostas pelos EUA sobre esses produtos chineses oferecem potencial para a persistência do nearshoring e para que os volumes de transporte do México para os EUA também continuem a aumentar.

Um dos resultados mais importantes da recente eleição presidencial no México e da eleição pendente nos EUA é a próxima revisão do USMCA, que ocorrerá em 2026. Para essa análise, o peso do setor automotivo é inegável. As regras de origem no setor automotivo sob o USMCA impulsionaram o nearshoring no México. A exigência de 75% do valor do conteúdo regional impulsionou significativamente os investimentos no país. O setor automotivo do México é crucial, sendo responsável por 32% das exportações do país e por um superávit comercial de mais de US$ 107 bilhões. O México é o maior exportador de caminhões do mundo, o quarto em veículos pesados e o quinto em veículos leves, sendo que 90% dos veículos dos EUA dependem de peças mexicanas. Embora seja improvável uma renegociação completa do USMCA, ajustes específicos nas regras são possíveis, dependendo dos resultados das disputas em andamento e do cenário político após as eleições de 2024.

Fale com o seu representante da C.H. Robinson e aproveite nosso conhecimento especializado, baseado em 100 anos de experiência em negócios internacionais.

Transfronteiriço: EUA-Canadá

O tema para o Canadá além-fronteiras tem sido a ameaça de greves em duas áreas principais: ferroviária e alfandegária. Uma situação foi resolvida, enquanto outra ainda se aproxima. Recomendamos que mantenha contato com a equipe de contas da C.H. Robinson à medida que o verão avança para obter os últimos desenvolvimentos e soluções.

A possível greve ferroviária das ferrovias Canadian Pacific Kansas City (CPKC) e Canadian National (CN) foi adiada para junho, mas ainda pode ocorrer em julho. Estima-se que quase metade do volume de exportação do Canadá seja transportado por ferrovia. A ação de greve foi adiada porque o Ministro do Trabalho determinou que, se houvesse uma greve, ela representaria um risco para a saúde e a segurança dos canadenses. Alguns embarcadores estão tomando medidas para aumentar os estoques agora para evitar aumentos nos preços e atrasos no trânsito se as linhas ferroviárias entrarem em greve. Isso está afetando as decisões de compra e os preços dos caminhões de longo curso dentro do Canadá, e provavelmente terá um impacto maior à medida que nos aproximarmos de julho.

Uma possível greve do sindicato da CBSA (Canada Border Services Agency) foi evitada, pois o sindicato e a CBSA anunciaram uma tentativa de acordo contratual. Se um acordo contratual não tivesse sido alcançado, provavelmente ocorreriam grandes interrupções na fronteira. O comércio entre o Canadá e os EUA teria continuado, pois essas funções alfandegárias são consideradas essenciais. Aproximadamente 90% dos oficiais de fronteira da linha de frente da CBSA são designados como essenciais, portanto, as passagens de fronteira canadenses teriam permanecido abertas para todo o tráfego. No caso de uma greve, apesar de haver agentes alfandegários presentes e trabalhando nas travessias EUA/Canadá, a probabilidade de grandes atrasos aumentava, pois os agentes não teriam um prazo para processar uma liberação, desde que estivessem trabalhando - essencialmente, isso significa que eles poderiam estar trabalhando, mas poderiam retardar o processo a ponto de sufocar gravemente os pontos de travessia e afetar o tráfego comercial e as viagens pessoais, destacando a importância e a criticidade de suas funções e trabalho.

Com relação às condições atuais do mercado (greves à parte), as remessas originárias do Canadá com destino aos EUA (sentido sul) são altamente cobiçadas. O mercado de carga de caminhão ainda está acima da capacidade e funciona com aproximadamente 8 a 10 caminhões para cada carga. Por outro lado, os embarques para o Canadá (rumo ao norte) sofreram algum aperto no mercado, especialmente para as províncias do oeste, MB, SK, AB e BC. As restrições foram de regiões produtoras do sul, FL, GA, TX, CA. De modo geral, o mercado ainda está frouxo e as taxas estão baixas em comparação com os dois anos anteriores, apesar desse aperto sazonal.

O presidente Biden assinou o projeto de lei de reautorização da FAA no mês passado. Embora esse projeto de lei tenha abordado a segurança e a equipe do sistema de transporte aéreo como um todo (entre outras coisas), ele não afetará muito o transporte de carga aérea. O calendário da política federal de frete agora fará uma pausa para as eleições de novembro de 2024 antes de se preparar para um debate robusto ao longo de 2025 sobre as prioridades para o próximo projeto de lei de rodovias/infraestrutura. A Lei de Infraestrutura, Investimento e Empregos expirará em setembro de 2026.

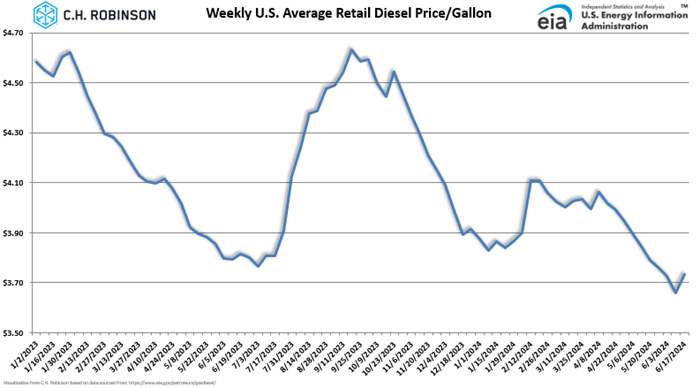

O preço médio nacional do diesel de varejo por galão nos EUA, de US$ 3,82 em maio, caiu em relação aos US$ 4,00 de abril e ainda é inferior à média de US$ 3,92 de maio de 2023. Como mostra o gráfico abaixo, criado com base nos dados fornecidos pela EIA, o senhor pode ver que o combustível diminuiu na segunda metade de abril e em maio. O preço do diesel continua a cair, mais recentemente chegando a níveis não vistos em dois anos e meio.