Scarica le slide

Scarica le slide

L'inizio della stagione di punta influisce sulla pianificazione del trasporto marittimo

Pubblicato: mercoledì, luglio 01, 2026 | 09:00 CDT

Aggiornato

La capacità oceanica si restringe durante una stagione di punta precoce e irregolare

Il trasporto marittimo di luglio non si muove in un unico mercato sincronizzato durante la stagione di punta. Alcune rotte stanno vedendo il carico avanzato a causa della domanda stagionale e dell'attesa di tariffe più alte negli Stati Uniti. Altri sono vincolati da prelievi di catene di servizio, navigazioni vuote, omissioni di porti o carenza di container. In diverse corsie commerciali, la domanda importante non è quanto la capacità diventi ristretta, ma quanto a lungo dura quella pressione.

Per i mittentieri, la pianificazione di luglio dovrebbe concentrarsi sulla fonte del vincolo, perché questo determina quanto presto dovrebbero prenotare e quanta flessibilità di instradamento è necessaria per mantenere il trasporto del loro merci. Una corsia in cui la capacità è limitata a causa di una domanda sostenuta richiede una strategia di prenotazione diversa da quella colpita da un avanzo del carico o da interruzioni temporanee. Il vantaggio più forte verrà dal sapere quale pressione probabilmente si manterà, quale potrebbe svanire e dove le condizioni potrebbero cambiare rapidamente.

Le condizioni possono attenuarsi quando la congestione portuale migliora, le navigazioni a vuoto diminuiscono o i rallentamenti estivi europei riducono l'attività di spedizione. La pressione può persistere dove i controlli di capacità rimangono in atto, le attrezzature restano brevi o le modifiche al servizio mantengono lo spazio disponibile al di sotto di quanto sembra indicare i programmi.

La domanda di pull-forward sta cambiando la forma della stagione di punta

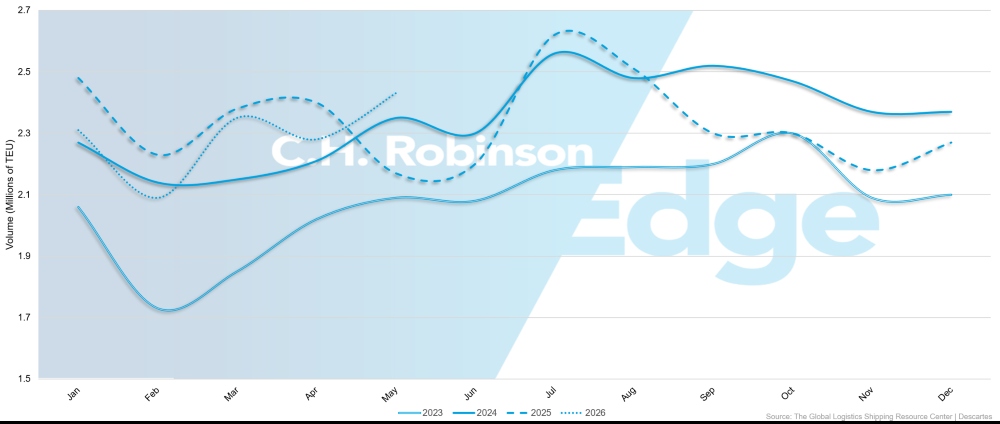

I volumi di importazione statunitensi sono ripresi a maggio, con importazioni containerizzate che hanno raggiunto 2.428.758 unità equivalenti da 20 piedi (TEU), in aumento del 6,6% rispetto ad aprile e dell'11,5% su base annua. Questa ripresa è in linea con la normale crescita stagionale, ma la domanda di luglio è influenzata da qualcosa di più che dalla stagionalità.

I rivenditori stanno portando il carico in avanti per gestire l'aumento dei costi di spedizione, i passaggi di carburante e i dazi. Il risultato è una configurazione di alta stagione più precoce e irregolare, dove il recupero del volume, il ritiro del carico e la limitata flessibilità di prenotazione convergono prima della tradizionale alta stagione.

Volumi di importazione di container negli Stati Uniti, 2023–2026

Il grafico illustra la questione dei tempi per la pianificazione di luglio. Man mano che lo slancio delle importazioni statunitensi si riprenderà, la capacità oceanica sarà influenzata da quanto domanda è stata avanzata, da quanto tempo rimane sul mercato e da quali rotte saranno più esposte quando il carico iniziale si sposta in finestre di prenotazione già limitate.

Sul Trans-Pacifico, i tassi spot continuano a salire e si prevede che rimangano elevati fino a luglio a causa dei movimenti di carico durante la stagione di punta. Le esportazioni Cina–USA di tecnologie legate all'intelligenza artificiale (IA) e di apparecchiature per le energie rinnovabili stanno aumentando il volume di un mercato che già ha poco spazio per prenotazioni in ritardo. Le condizioni sono particolarmente difficili sulle rotte della costa orientale degli Stati Uniti (USEC) e del Golfo rispetto alla costa occidentale degli Stati Uniti (USWC).

Asia–Europa mostra una versione diversa dello stesso problema di tempistica. I tassi hanno continuato il loro slancio al rialzo da giugno e le compagnie stanno perseguendo un altro giro di aumenti a luglio. Si prevede che lo spazio rimarrà limitato fino a metà luglio sia sulle rotte del Nord Europa che del Mediterraneo.

Tuttavia, la congestione in Cina ed Europa ha iniziato a migliorare e si prevede che le navigazioni a vuoto diminuiranno nelle prossime settimane. Dato che l'aumento della domanda Asia–Europa è iniziato prima del solito, specialmente nel Mediterraneo, il picco potrebbe anche moderarsi prima di un ciclo stagionale standard.

Questo rende le decisioni di acquisto di luglio più sensibili al tempismo. Tassi spot più alti possono valere in alcune corsie, ma non necessariamente in tutto il mercato o per lo stesso periodo. Gli spedizionieri dovrebbero osservare se la domanda continui, le navigazioni in bianco si allentano e se le condizioni operative si normalizzino prima di presumere che i prezzi e lo spazio attuali di luglio possano essere mantenuti.

Ora si sentono i ritiri di servizio all'inizio dell'anno

La pressione sullo spazio disponibile deriva anche dal modo in cui la capacità del contenitore è stata rimossa, reindirizzata o limitata, non solo dalla domanda.

La corsia Transatlantica in direzione ovest è l'esempio più chiaro. I tassi si mantengono a livelli più alti e lo spazio rimane limitato, ma il cambiamento non è dovuto a un ampio aumento del carico. Segue riduzioni di capacità iniziate all'inizio dell'anno, dopo che i tassi avevano raggiunto livelli molto bassi tra la fine del 2025 e l'inizio del 2026.

Le navigazioni a vuoto rimangono parte del mercato, con circa il 9% della capacità transatlantica in direzione ovest esaurita nelle settimane successive. Le prenotazioni dal Nord Europa arrivano da tre a cinque settimane all'USEC e da quattro a sei settimane all'USWC.

Questo conferisce al transatlantico verso ovest un profilo di pianificazione diverso rispetto al transpacifico verso est o Asia–Europa. Su queste rotte commerciali, volumi stagionali più forti contribuiscono a tassi spot più alti e condizioni di prenotazione più rigide. Nella direzione ovest del Transatlantico, la rimozione della capacità sta facendo una parte maggiore del lavoro. L'acquisto di spazio potrebbe iniziare a diminuire nella seconda metà di luglio, poiché le vacanze estive europee riducono l'attività di spedizione, ma potrebbero persistere lunghe finestre di prenotazione se le crociere vuote e gli aggiustamenti del servizio rimangono in vigore.

Il subcontinente indiano mostra come i cambiamenti nei servizi possano restringere un mercato man mano che la domanda si riprende. La Mediterranean Shipping Company (MSC) ha sospeso il servizio Indus Express verso l'USEC, mentre la CMA CGM ha ritirato il servizio CJX dal sud dell'India e si affida a INDAMEX per il servizio di merci USEC. MSC ha inoltre ritirato il suo servizio Carioca, spostando il carico tra la costa orientale dell'India meridionale e del Sud America tramite rotte alternative.

Questi cambiamenti stanno restringendo lo spazio disponibile tra le corsie India–Stati Uniti, soprattutto con la ripresa della domanda stagionale. Diverse compagnie aeree hanno implementato controlli di allocazione degli spazi e restrizioni di prenotazione su alcune crociere, specialmente dal nord-ovest dell'India. Sono seguiti i sovrapprezzi della stagione di punta e gli aumenti generali delle tariffe, e gli spedizionieri dovrebbero assicurarsi le prenotazioni India–Stati Uniti almeno con quattro settimane di anticipo.

Un modello simile sta emergendo in India–Europa. Lo spazio rimane limitato, i prezzi spot e di ogni tipo di trasporto (FAK) sono aumentati drasticamente, si prevede che la carenza di container persista nei principali gateway di esportazione indiani e i spedizionieri dovrebbero prenotare almeno tre settimane prima. Il vincolo non è solo lo spazio del vaso. È la combinazione di prelievi di servizio, squilibrio delle attrezzature e controlli dei vettori che convergono proprio mentre inizia la domanda durante la stagione di punta.

L'Oceania si restringe man mano che le interruzioni del programma riducono lo spazio disponibile

L'Oceania è uno degli esempi più chiari del perché la capacità pubblicata non si traduce sempre in spazio disponibile. Il mercato si è restringito significativamente dopo una stima di riduzione settimanale di 3.000-000 TEU di capacità effettiva. Questa riduzione non è legata a un singolo prelievo di servizio. È guidato da navigazioni vuote, omissioni nei porti e ritardi degli orari che hanno ridotto la capacità effettiva di utilizzo degli spedizionieri.

Dal Nord Asia all'Australia e alla Nuova Zelanda è particolarmente compatto. La domanda rimane forte, tutti gli anelli sono pieni fino a metà luglio e i pool di rollo stanno aumentando da Ningbo e Shanghai. Vengono dispiegati caricatori extra e caricatori di picco, ma si stanno riempiendo rapidamente e non hanno creato un sollievo significativo di spazio.

Le compagnie aerei rimangono allineate con le sovrapposizioni della stagione di punta di luglio per il nord-est asiatico verso Australia e Nuova Zelanda. L'Indice del Trasporto Containerizzato di Shanghai (SCFI) per Australia/Nuova Zelanda è posizionato circa il 40% sopra i livelli del 2025 e in linea generale con i livelli elevati del 2024.

Anche il Sud-est asiatico all'Australia si sta stringendo. La recente ripresa della domanda ha spinto le prenotazioni oltre lo spazio disponibile su diverse crociere, lasciando poco margine se i volumi aumentano ulteriormente. Una riapertura dei flussi verso Medio Oriente e Golfo potrebbe aggiungere un ulteriore livello di pressione se il carico rialimenterà gli hub del Sud-est asiatico e aumenterà la domanda di trasbordo verso l'Australia.

Dall'Europa all'Australia resta sotto pressione da omissioni portuali, congestione del Nord Europa e interruzioni di programmazione. Le opzioni relè possono comunque offrire un'alternativa a costi inferiori ai servizi diretti, ma possono comportare un rischio aggiuntivo di temporizzazione e trasbordo.

Le esportazioni dall'Oceania stanno affrontando una restrizione diversa. Le merci stagionali come cotone e agrumi stanno iniziando a crescere, mentre il posizionamento delle attrezzature diventa più difficile in alcune località. Stanno emergendo carenze di container di venti piedi a Brisbane, Fremantle e Adelaide, mentre Melbourne e Sydney rimangono più stabili. Per luglio, gli esportatori dovrebbero confermare la disponibilità in anticipo nel processo di prenotazione, in particolare quando il carico stagionale richiede container di 20 piedi.

La selezione del Gateway è fondamentale per la costa occidentale del Sud America

La costa occidentale del Sud America non mostra la stessa volatilità dei tassi di molte altre rotte commerciali questo luglio, ma ciò non la rende un mercato a basso rischio. I tassi su molte corsie sono rimasti relativamente stabili, ma persistono rischi di affidabilità a causa di interruzioni nei programmi, cambiamenti nella rotazione delle navi e congestione nei punti chiave di trasbordo che servono la regione, come Manzanillo, Messico.

La preoccupazione più grande è se il carico si muova come previsto. Una spedizione ritardata da una connessione mancata o un guasto nel trasbordo può generare costi di inventario, interruzioni di produzione, costi di detenzione o rischi di assistenza clienti che superano i risparmi di approvvigionamento. Questo rende la selezione del gateway più importante.

Chancay sta iniziando a emergere come un asset strategico a lungo termine se i servizi diretti Asia–Sud America sulla costa occidentale continueranno ad espandersi. Cartagena rimane anche un hub poco riconosciuto, con forte connettività, capacità, affidabilità e capacità di trasbordo.

Anche la struttura dei prezzi sta diventando più trasparente, ma non necessariamente a costo inferiore. Alcuni sovrapprezzi di carburante d'emergenza vengono ridotti o assorbiti nelle strutture tradizionali dei fattori di regolazione dei bunker. Questo può semplificare le tariffe e migliorare la visibilità delle componenti dei costi, ma non riduce automaticamente il costo totale del trasporto.

Per luglio, gli spedizionieri dovrebbero evitare di considerare le tariffe stabili come un segno che il rischio di esecuzione è diminuito. L'affidabilità del percorso, l'esposizione al transbordo e la selezione del gateway possono essere più importanti di piccole differenze nei costi di trasporto sulle corsie dove le interruzioni del programma possono generare costi maggiori a valle.

La risposta di pianificazione giusta varia a seconda della corsia commerciale

La pianificazione oceanica di luglio non dovrebbe trattare tutti i mercati stretti allo stesso modo. Trans-Pacifico e Asia-Europa sono influenzati dalla domanda di alta stagione, dal pull-forward del carico e dallo slancio dei tassi. La direzione transatlantica verso ovest è più limitata dalla rimozione della capacità. L'Oceania è vincolata da interruzioni di programma e da spazi utilizzabili ridotti. Il subcontinente indiano è sotto pressione da prelievi di servizio, controlli di prenotazione e carenze di attrezzature. La costa occidentale del Sud America rimane relativamente stabile sui tassi ma è esposta al rischio di affidabilità della rete.

Questo significa che la risposta pianificativa dovrebbe variare a seconda della corsia commerciale. Gli spedizionieri non dovrebbero chiedere solo se ci sono posti disponibili. Dovrebbero chiedersi perché lo spazio è stretto; quanto può durare quella pressione; se il sollievo della capacità sarà probabilmente temporaneo o sostenuto; e se il tasso più basso disponibile comporti compromessi su routing, affidabilità o tempistica.

Il trasporto marittimo di luglio non sta semplicemente entrando nella stagione di punta. Sta attraversando un ciclo temporale irregolare in cui parte della pressione potrebbe svanire rapidamente, una parte potrebbe persistere attraverso i controlli delle portaerei, e ancora potrebbe spostarsi nuovamente se le condizioni di routing in Medio Oriente e Suez migliorassero. Il vantaggio più forte nella pianificazione di luglio deriverà dall'identificare il vincolo prima che il carico sia pronto, quindi abbinare il piano di prenotazione, rotting e equipaggiamento a quel rischio specifico.

Importanti conclusioni che si possono trarre

Pianifica per corsia commerciale, non basandosi su un'unica ipotesi per la stagione di punta

Le corsie Trans-Pacifiche, Asia–Europa, Transatlantica in direzione ovest, Subcontinente Indiano, Oceania e Sud America sulla costa ovest si stanno restringendo per motivi diversi. Gli spedizionieri dovrebbero allineare ogni strategia di prenotazione al vincolo specifico in ogni corsia.

Identifica cosa sta limitando la capacità prima di prenotare

Alcune rotte commerciali sono modellate dai volumi di alta stagione e dal ritiro del carico, mentre altre sono influenzate da viaggi vuoti, ritiri di servizio, omissioni portuali, controlli di prenotazione o carenze di container. La causa determina quanto presto devono prenotare gli spedizionieri e quanta flessibilità di instradamento hanno bisogno.

Prenota prima quando i cambiamenti nel servizio hanno ridotto le opzioni

Le importazioni India–USA, India–Europa, Oceania e le rotte transatlantiche verso ovest richiedono una conferma anticipata quando lo spazio delle imbarcazioni, le attrezzature o le opzioni di navigazione sono limitati. Le prenotazioni in ritardo sono più soggette a rollover, lunghe finestre di prenotazione e compromissione di instradamento.

Controlla se la pressione all'inizio della stagione di punta persiste per corsia

Il proiettile delle importazioni statunitensi, lo slancio dei tassi Asia–Europa e il rallentamento estivo europeo potrebbero causare condizioni disomogenee. Gli spedizionieri dovrebbero evitare di presumere che le condizioni di capienza di luglio persisteranno ovunque o si alleggereranno ovunque allo stesso tempo.

Considera la capacità pubblicata come direzionale, non garantito

In mercati come l'Oceania, le navigazioni vuote, le omissioni nei porti, il ritardo degli orari e i caricatori supplementari pieni stanno riducendo il numero di spazio che i mittenti possono effettivamente utilizzare. La conferma delle prenotazioni, la prontezza del carico e la visibilità a livello di partenza contano di più quando la capacità disponibile è già assorbita.

Non aspettatevi che la fine del conflitto in Medio Oriente porti un sollievo immediato

Una riapertura dello Stretto di Hormuz o un più ampio ritorno alle rotte attraverso il Canale di Suez potrebbe migliorare le prospettive a lungo termine per la navigazione nella regione. Ma revisioni di sicurezza, coperture assicurative, ridispiegamento delle navi, ripristino del servizio e ritardo nei costi dei bunker potrebbero ritardare l'impatto.

Bilancia il prezzo con il rischio di instradamento e affidabilità

Tassi più bassi potrebbero non portare a risultati migliori se comportano una maggiore esposizione al transbordo, affidabilità dei tempi più debole, finestre di prenotazione più lunghe o accesso alle apparecchiature meno prevedibile. La pianificazione di luglio dovrebbe valutare i costi rispetto alla probabilità che il carico si muova come richiesto.

La riapertura in Medio Oriente potrebbe alleggerire la pressione, ma non immediatamente

A causa delle continue ostilità nello Stretto di Hormuz, l'accesso al Golfo Persico rimane chiuso per il momento tramite rotte oceaniche. Le compagnie aeree oceaniche continuano a offrire alternative per i porti del Mar Rosso utilizzando rotte terrestri.

In attesa di un cessate il fuoco e della riapertura stabile dello Stretto di Hormuz, possiamo guardare avanti a quali saranno i prossimi passi per le portaerei oceaniche quando arriverà quel momento. Una riapertura dello stretto e un ritorno più ampio delle navi attraverso il Canale di Suez sarebbe uno sviluppo significativo per le reti oceaniche, ma non significherebbe una normalizzazione immediata del traffico marittimo nella regione.

Se si dovesse raggiungere un accordo duraturo tra Stati Uniti e Iran, ci si aspetta che le portaerei oceaniche procedano con cautela. Le revisioni della sicurezza, le coperture assicurative, la presenza di mine marine e la disponibilità di navi attualmente dispiegate altrove dovrebbero essere affrontate prima che i servizi possano essere ripristinati su larga scala.

Se più portaerei torneranno alle rotte di Suez, la capacità globale delle navi potrebbe eventualmente espandersi, poiché tempi di transito più brevi libereranno l'offerta di navi. Tuttavia, l'effetto completo potrebbe richiedere mesi e alcuni impatti potrebbero non farsi sentire fino alla fine del 2026 o all'inizio del 2027.

Il carburante è un altro problema di tempistica. Le sovrapposizioni di emergenza per i bunker possono essere eliminate gradualmente se le condizioni si stabilizzano, ma le modifiche si basano spesso sui costi del carburante del trimestre precedente. Ciò significa che alcuni spedizionieri potrebbero ancora affrontare commissioni più elevate anche se i prezzi spot dei carburanti inizieranno a diminuire, poiché le strutture di sovrapposizione potrebbero continuare a riflettere periodi precedenti di maggiore esposizione ai carburanti.

Il punto pratico è che uno sviluppo geopolitico positivo potrebbe migliorare le prospettive di mercato prima di migliorare l'esecuzione delle spedizioni. I vettori non possono immediatamente annullare le sovrapposte, ripristinare i servizi sospesi o rilasciare capacità in tutte le rotte commerciali interessate. Gli spedizionieri dovrebbero continuare a pianificare in base all'attuale instradamento, alla capacità e all'esposizione ai costi del carburante finché il ripristino del servizio non sarà visibile a livello di navigazione.

Cambiamenti notevoli di questo mese

Globale: L'affidabilità dei tempi dovrebbe avere più peso nelle decisioni di routing

L'affidabilità complessiva globale degli orari è migliorata leggermente ad aprile, ma le prestazioni variano ancora in modo significativo a seconda della compagnia aerea e dell'alleanza. Gemini Cooperation rimane la figura più forte, seguita da MSC e CMA CGM. Per gli spedizionieri, l'implicazione di pianificazione non è semplicemente se il mercato sta migliorando. L'affidabilità degli orari dovrebbe essere valutata insieme a tariffe, capacità, instradamento e tempi di transito, in particolare sulle corsie dove connessioni perse, dipendenza dal transbordo o fenestri di consegna ristrette possono generare costi a valle più elevati.

Esportazioni statunitensi: la carenza di container sta diventando un vincolo per le prenotazioni

Sebbene i volumi complessivi di importazione statunitensi siano ripresi a maggio, la disponibilità di container per le esportazioni rimane disomogenea. Flussi di importazione più deboli verso alcune località ferroviarie interne stanno contribuendo alla carenza di container per alcuni spedizionieri. Per la pianificazione delle esportazioni a luglio, conferma la disponibilità dei container prima di prenotare e identifica i backup dove i container non sono posizionati vicino al carico pronto. Le opzioni possono includere svolte stradali, rampe ferroviarie alternative o una soluzione truck-and-transload.

L'accesso ai container dovrebbe essere considerato parte del piano di prenotazione, non un problema da risolvere una volta che lo spazio è stato assicurato.

USA–Asia: Servizi aggiuntivi non significano una maggiore flessibilità di routing

I nuovi servizi e i servizi di ritorno stanno migliorando le opzioni in alcune corsie, inclusa la copertura diretta del Giappone dall'USWC e il ritorno del servizio Pearl della MSC nel sud della Cina. Tuttavia, le opzioni di servizio diretto verso alcune zone del sud-est asiatico si stanno riducendo, inclusi Singapore, Thailandia e Malesia. Gli spedizionieri dovrebbero confermare se le rotte esistenti supportano ancora i tempi di transito richiesti, l'affidabilità e l'esposizione al transbordo.

USA–Sud America: i cambiamenti di servizio stanno influenzando specifiche coppie di porte

Diversi aggiornamenti di servizio stanno modificando la copertura diretta e le rotte tra le corsie USA–Sud America. La rimozione di Buenaventura dal servizio diretto riduce le opzioni dalla USEC alla Colombia, mentre i cambiamenti nei servizi della Costa Est del Sud America stanno modificando la copertura per porti come Itajaí, Navegantes, Montevideo, Rio Grande, Buenos Aires, Santos e Port Everglades.

Questi aggiornamenti potrebbero non colpire tutti gli spedizionieri allo stesso modo, ma i mittenti con requisiti fissi di coppie di porte dovrebbero confermare se la loro opzione diretta preferita funziona ancora come previsto.

Pianificazione anticipata

Confermare l'attrezzatura prima di finalizzare le prenotazioni di esportazione

Per le merci da esportazione statunitensi che transitano attraverso le zone ferroviarie interne, gli spedizionieri dovrebbero verificare la disponibilità dei container in anticipo e individuare opzioni di riserva prima del rilascio della merce. Queste opzioni possono includere carrier alternativi, deviazioni su strada o soluzioni truck-and-transload quando l'attrezzatura non è posizionata all'origine preferita.

Ricontrollare le rotte USA–Asia per destinazione, non solo per rotta commerciale

Servizi aggiuntivi potrebbero migliorare le opzioni verso alcuni mercati del Nord Asia, ma una copertura diretta ridotta in alcune parti del sud-est asiatico potrebbe modificare il profilo di rotting per destinazioni specifiche. Gli spedizionieri dovrebbero confermare se le rotte attuali soddisfano ancora i requisiti di tempo, affidabilità e trasbordo.

Utilizzare l'affidabilità degli orari come parte della decisione di instradamento

Velocità e capacità rimangono importanti, ma dovrebbero essere valutate insieme alle prestazioni dei portalettere, alla struttura delle alleanze, ai rischi di trasbordo e alla sensibilità alla finestra di consegna. Questo è particolarmente importante quando una connessione mancata o un ritardo nell'arrivo potrebbero creare conseguenze sull'inventario, sulla produzione o sul servizio clienti.

Valida la copertura port-pair sulle corsie USA–Sud America

I cambiamenti di servizio stanno influenzando la copertura diretta verso alcuni porti della Colombia e del Sud America della costa orientale. Gli spedizionieri che si affidano a specifiche coppie di porte dovrebbero confermare se il servizio diretto, la sosta o il piano di trasbordo siano cambiati prima di presumere che le rotte precedenti siano ancora disponibili.

Costruire alternative di instradamento prima che il carico sia a rischio

Quando l'accesso ai container, la copertura diretta del servizio o l'affidabilità degli orari sono meno prevedibili, i mittenti dovrebbero identificare in anticipo le rotte secondarie accettabili. L'obiettivo pratico è evitare di prendere decisioni di routing solo dopo che l'opzione preferita non è più praticabile.

Allineare la strategia di prenotazione alla sensibilità delle spedizioni

Il carico vincolato a tempi di produzione, finestre di consegna fisse o impegni del cliente dovrebbe ricevere una conferma anticipata dello spazio, delle attrezzature e del routing rispetto al trasporto con tempi più flessibili. Non tutte le spedizioni hanno lo stesso livello di protezione, ma la differenza dovrebbe essere intenzionale

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci