Scarica le slide

Scarica le slide

La pressione sul mercato del carico carico su camion cresce fino al picco estivo

Pubblicato: mercoledì, luglio 01, 2026 | 09:00 CDT

Aggiornato

Mercato spot statunitense

La ristretta dell'offerta di trasportatori sul mercato è stata la principale causa dell'aumento dei tassi di carico su camion quest'anno. Questa riduzione dell'offerta di portaerei è stata particolarmente significativa durante eventi dirompenti, come la Roadcheck Week, facendo salire i tassi molto più alti delle medie storiche. Dopo la festività del 4 luglio, la domanda dovrebbe diminuire leggermente, come previsto dalla stagione. Sebbene ciò dovrebbe consentire un certo alleggerimento dei tassi durante il mese di luglio, porterà comunque a forti aumenti anno su anno (a/anno).

Il risultato è un aumento rispetto alle previsioni spot rate per il 2026. A differenza degli aggiornamenti precedenti, questa revisione riflette non solo un aumento dei costi realizzati, ma anche una base più elevata all'inizio del periodo estivo, richiedendo un ulteriore aggiustamento al rialzo della curva dei costi 2026 e un aumento più forte durante la stagione delle festività per chiudere l'anno.

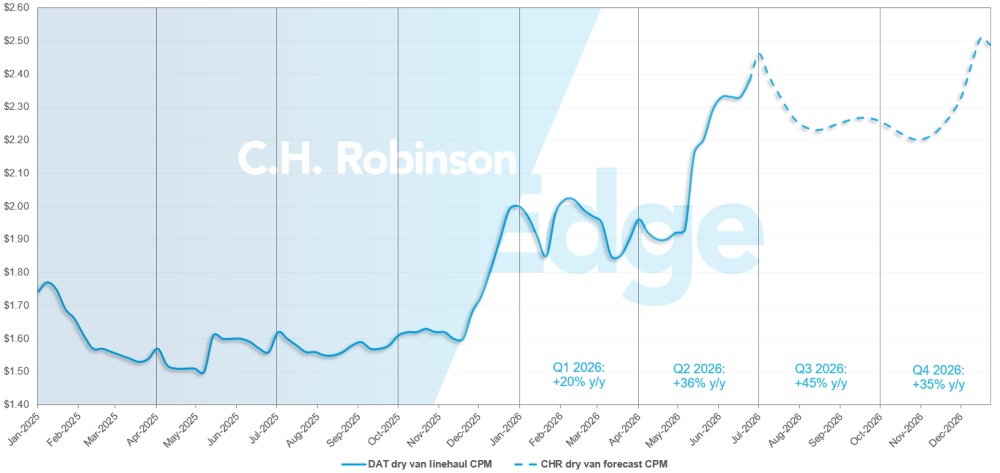

Previsione del mercato spot statunitense: camion carico di furgoni secchi

La previsione del costo del dry van per miglio C.H. Robinson 2026 sta aumentando al +34% su base annua.

Previsione del mercato spot di C.H. Robinson per camion carico secco

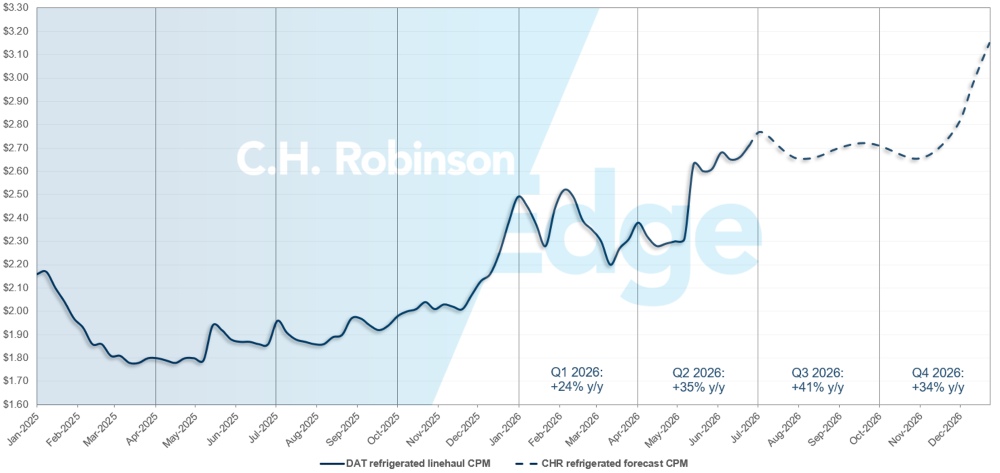

Previsione del mercato spot statunitense: Carico frigorifico su camion

La previsione del costo per miglio per il furgone refrigerato C.H. Robinson 2026 sta per essere aumentata al +35% su base annua.

Previsione del mercato spot di C.H. Robinson per il carico di camion refrigerato

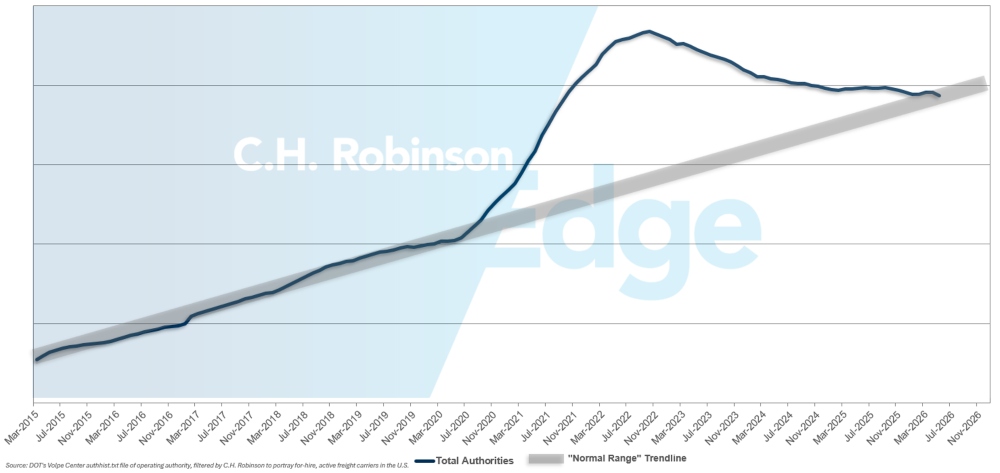

Previsione delle autorità per la compagnia a noleggio

Il conteggio delle autorità di vettori è tornato a livelli storici, riducendo il margine di capacità precedentemente disponibile.

Previsione per il trasporto a noleggio

Ambiente di carico su camion a contratto

Le seguenti informazioni sono tratte da C.H. Robinson Managed Solutions™, che serve un ampio portafoglio di clienti in settori diversi.

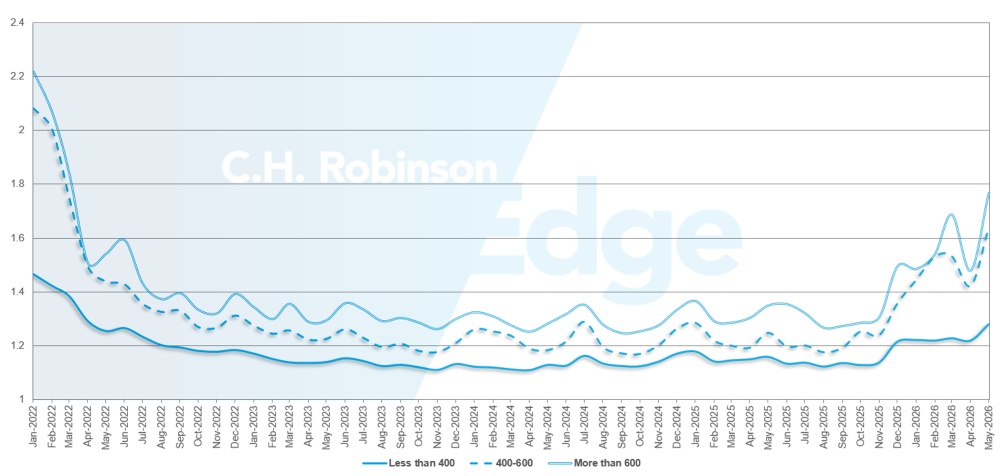

La profondità della guida del percorso è un indicatore di quanto un mittente deve entrare nelle strategie di riserva quando i fornitori di trasporto rifiutano una gara. Una profondità di guida di percorso 1.0 sarebbe una prestazione perfetta, mentre una 2.0 sarebbe estremamente scarsa. I guasti delle guide di percorso si verificano quando la guida è esaurita senza che i vettori preferiti accettino il merci, inviando la spedizione nel mercato spot.

Come mostrato nella tabella seguente, la profondità della guida del percorso è rimasta stabile a un livello storicamente basso per tre anni (2022-2025). A partire dalla fine di novembre 2025, i primi segnali di un mercato in cambiamento sono emersi, con la profondità delle guide di percorso che ha superato 1,3 per la prima volta in anni. Da allora, le guide di percorso sono rimaste in difficoltà a causa della diminuzione della capacità durante la navigazione attraverso una serie di tempeste invernali e dell'aumento dei prezzi del diesel.

Per il mese di maggio, la profondità delle guide di percorso su tutte le spedizioni in Nord America è stata di 1,48, peggiore rispetto al mese precedente di 1,32, invertendo il miglioramento registrato ad aprile e dimostrando l'impatto della Roadcheck Week. La media RGD di 1,48 è la lettura più alta dal 2022.

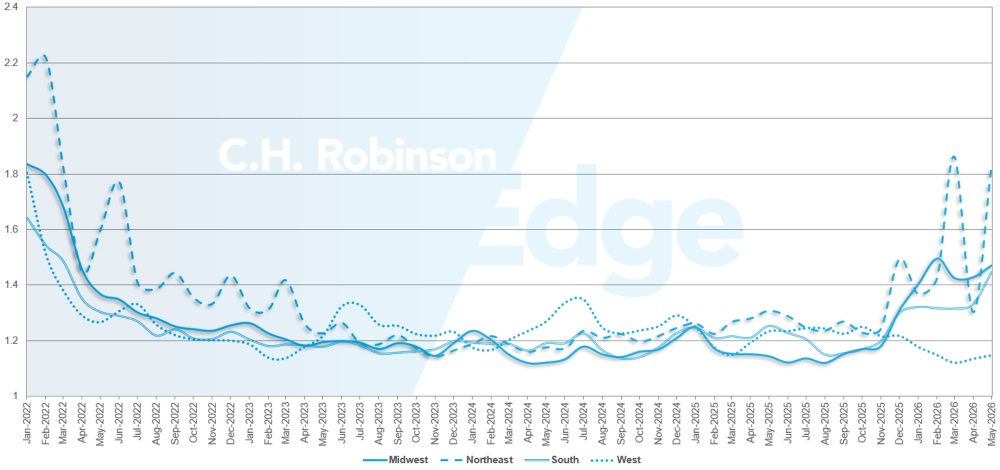

Dal punto di vista del chilometraggio, i lunghi percorsi di oltre 600 miglia hanno avuto le peggiori prestazioni della guida di percorso, con una profondità di 1,78 a maggio. Questo è il 20% in meno rispetto ad aprile 2026 (1,48), e il 32% in peggio rispetto a maggio 2025 (1,25). Questa performance delle spedizioni a lungo raggio è indicativa delle sfide di approvvigionamento specifiche della base di vettori focalizzata sul trasporto merci su lunga distanza su strada.

Sebbene le percorrenze più brevi di meno di 400 miglia continuino a essere le migliori guide di percorso, la profondità per maggio 2026 è stata di 1,28, che rappresenta il più alto aumento mese su mese per quel gruppo di spedizione dal primo swing di mercato a dicembre 2025.

Metriche di profondità della guida dei percorsi del Nord America: per lunghezza del trasporto

Geograficamente, l'Ovest ha continuato a essere la regione con le migliori performance, essendo la regione con il cambiamento più piccolo di tutte le regioni, peggiorando dello 0,8% rispetto al mese precedente. Il Nordest ha registrato la peggior variazione mensile, con un aumento del 40% rispetto a maggio 2025. La profondità della guida del percorso è sempre più sottolineata per tutte le regioni, variando tra 1,14 e 1,84. Questa gamma è un buon promemoria che il mercato del trasporto merci statunitense non è monolitico e l'esperienza può variare a seconda della regione.

Metriche di profondità della guida ai percorsi USA: per regione

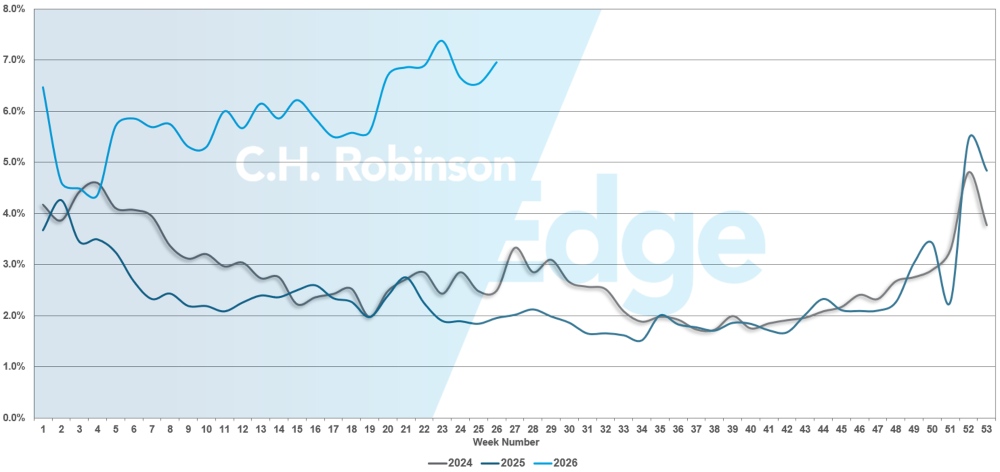

I guasti delle guide di percorso hanno superato il 7% a maggio, dimostrando l'impatto della Settimana dei Controlli Stradali 2026 sul mercato del carico carico completo. Questo è il tasso di fallimento delle guide di percorso più alto dai tempi delle festività di Capodanno 2026.

Guasti delle guide di percorso negli Stati Uniti

Carichi completi refrigerati

Costa Est degli Stati Uniti

Le condizioni di refrigerazione lungo la costa orientale a giugno riflettevano la tipica pressione stagionale dovuta alla domanda di prodotti alimentari e alimenti, anche se le interruzioni sono state più misurate rispetto agli anni precedenti. I mercati del Sud-Est sono rimasti la principale fonte di difficoltà, con la capacità che ha reagito rapidamente alle oscillazioni della domanda a breve termine legate ai cicli di raccolta e rifornimento dei prodotti. I mercati del Nord hanno vissuto condizioni più equilibrate, con capacità sufficiente al di fuori di picchi periodici.

Guardando al futuro, la festività del Giorno dell'Indipendenza creerà un breve e prevedibile evento di restringimento, con alcune potenziali spedizioni dell'ultimo minuto nelle corsie in uscita del Sud-Est in vista del weekend festivo. Tuttavia, una volta passata la festività, la domanda stagionale dovrebbe diminuire man mano che i volumi di prodotti provenienti dal Sud diminuiscono. Sebbene ciò dovrebbe ridurre una parte della pressione al rialzo sulla capacità, l'ambiente di offerta più ampio rimane limitato. Di conseguenza, l'allentamento dei prezzi sarà probabilmente graduale e meno marcato rispetto agli anni precedenti, con gli spedizionieri che dovranno ancora pianificare una flessibilità limitata e tempi di consegna più lunghi nelle corsie chiave.

Stati Uniti centrali

L'attività refrigerata di giugno negli Stati Uniti centrali era definita dalla divergenza regionale. I mercati del Midwest sono stati generalmente più stabili, con condizioni che si sono stabilizzate più vicino alle norme stagionali dopo precedenti interruzioni.

Al contrario, il Texas e i mercati del South Central circostanti hanno continuato a registrare una domanda elevata, trainata dai flussi di prodotti, dalle spedizioni transfrontaliere e dai vincoli complessivi dell'offerta. Queste dinamiche mantenevano elevati sia la capacità che i prezzi, soprattutto per spedizioni sensibili al tempo o complesse.

Con l'avanzamento del mercato durante luglio, ci si aspetta che la festività aumenti brevemente la domanda nei principali corridoi alimentari e di bevande, ma l'attenzione dovrebbe rapidamente spostarsi sulle condizioni post-festività. Il rallentamento previsto della stagione di prodotti agricoli, specialmente al Texas e nella regione meridionale più ampia, dovrebbe aiutare ad attenuare gli squilibri della domanda. Tuttavia, i vincoli di offerta sottostanti rimangono un fattore chiave in tutta la regione.

Mentre alcuni mercati del centro degli Stati Uniti potrebbero vedere un modesto alleggerimento dei tassi, il Texas probabilmente rimarrà relativamente ristretto, e si prevede che la pressione complessiva sui prezzi persista rispetto ai modelli stagionali storici.

Costa occidentale degli Stati Uniti

Le condizioni refrigerate su tutta la costa occidentale a giugno erano sostenute da volumi costanti di prodotti e da una domanda costante in uscita dalle principali regioni agricole.

La California e il Pacifico Nord-Occidentale rimasero attivi, con la capacità che si restringeva intorno ai cicli di raccolta di punta e nelle principali rotte orientate all'esportazione. Sebbene non siano volatili come i mercati di origine meridionale, le corsie occidentali riflettevano comunque una capacità in eccesso limitata, in particolare per le spedizioni a lunga distanza dirette verso est.

La festività del 4 luglio creerà un restringimento a breve termine simile ad altre regioni, ma la traiettoria più ampia dipenderà da come si trasformeranno le stagioni di prodotti della West Coast. Con la stabilizzazione e lo spostamento geografico dell'attività di raccolta, la domanda dovrebbe moderarsi leggermente nei principali mercati di origine. Tuttavia, si prevede che l'attuale ambiente di offerta limitato limiti il grado di erosione dei tassi. Rispetto agli anni precedenti, qualsiasi allentamento stagionale post-produzione sarà probabilmente contenuto, con i vettori che mantengono la disciplina dei prezzi poiché la capacità rimane relativamente limitata nei corridoi a lungo raggio.

Carico su camion a pianale

Le condizioni di mercato a pianale hanno iniziato a moderarsi dopo l'attività di picco della stagione edilizia. Sebbene la capacità rimanga limitata rispetto alle norme storiche, indicatori recenti suggeriscono che il periodo più acuto di restringimento sia probabilmente in ritardo. Questo è in linea con la tipica stagionalità, in cui le condizioni rimangono elevate fino all'inizio dell'estate prima di attenuarsi gradualmente nella seconda metà dell'anno.

I segnali di domanda nei settori tradizionali a flatbed rimangono misti. L'indice del mercato immobiliare della National Association of Home Builders (NAHB) è sceso a 35 a giugno dal 37 di maggio, segnalando una continua contrazione nell'attività edilizia residenziale. I tassi ipotecari elevati e le continue difficoltà di accessibilità continuano a limitare la domanda di nuove case, creando un vento contrario per uno dei principali fattori principali del trasporto merci a pianale. Sebbene l'edilizia abitativa rimanga un contributo importante, attualmente non sta offrendo una crescita significativa al mercato.

Al contrario, l'attività industriale continua a offrire un supporto più costante. Il settore manifatturiero si è ampliato per il quinto mese consecutivo a maggio, con il PMI manifatturiero ISM che ha raggiunto il 54%, la sua lettura più forte dalla metà del 2022. Sebbene questa lettura del PMI non debba essere considerata un "boom", questa espansione sostenuta indica una produzione industriale stabile, con la costruzione di data center e altri progetti infrastrutturali su larga scala che forniscono una domanda incrementale di trasporti merci. La solidità in questi segmenti ha contribuito a compensare la riduzione dell'attività edilizia residenziale.

Le metriche di mercato continuano a riflettere condizioni elevate, anche mentre emergono segnali di stabilizzazione. DAT ha riportato che i tassi di flatbed spot line line sono aumentati del 6,9% mese su mese a maggio, salendo di 0,18 dollari per miglio a 2,79 dollari e rimanendo quasi del 32% sopra i livelli dell'anno precedente. Contemporaneamente, il rapporto carico a camion nazionale è diminuito fino a giugno, indicando che la capacità sta iniziando a diminuire. Nonostante questa tendenza, i rapporti rimangono ben al di sopra delle medie storiche, rafforzando che le condizioni complessive di mercato sono ancora più rigide del normale.

Guardando al futuro, si prevede che le tendenze attuali seguano i tipici modelli stagionali. Il mercato dovrebbe rallentarsi gradualmente durante luglio, man mano che la domanda di costruzione picco diminuisce, con una stabilizzazione più ampia probabile man mano che le condizioni si spostano verso agosto. Persisterà una volatilità regionale periodica, soprattutto nelle aree legate ad attività industriali o infrastrutturali concentrate, ma si prevede che le condizioni complessive diventeranno più equilibrate.

In questo contesto, pianificazione e flessibilità rimangono fondamentali per mantenere il servizio e controllare i costi. Queste considerazioni continuano a prevalere mentre il mercato attraversa cambiamenti stagionali e squilibri regionali.

- Aumentare i tempi di consegna, dove possibile, può migliorare la copertura e ridurre l'esposizione ai prezzi spot premium

- Consentire flessibilità nei momenti di ritiro e nelle date di spedizione può ampliare le opzioni disponibili per i portaerei durante i periodi di restringimento

- L'ampliamento della flessibilità delle attrezzature può supportare la copertura, incluso l'utilizzo di rampe a gradini o rimorchi Conestoga accanto ai pianali standard

- Mantenere una stretta coordinazione con un account manager C.H. Robinson può aiutare a monitorare i turni regionali e posizionare efficacemente le merci man mano che le condizioni evolvono

Voce del Portaere

Osservazioni da un profilo trasversale dei vettori a contratto nella rete C.H. Robinson—la più grande del Nord America.

Mercato

- Le condizioni sono cambiate e si stanno verificando ampi aumenti delle tariffe per contratti.

- La selettività del trasporto merci è in aumento, con i vettori che abbandonano attivamente ciò che considerano attività di bassa qualità o sottoperformance e lo sostituiscono con merci più redditizie.

- Le reti operano a livello o superiore in molte regioni, portando a una copertura più ristretta, tassi di rifiuto elevati e una maggiore dipendenza da mini-offerte e prezzi dinamici.

Piloti

- La disponibilità degli autisti rimane il vincolo principale, con il reclutamento e la fidelizzazione che superano la crescita della flotta come priorità assoluta.

- La pressione sulla retribuzione sta crescendo, con le compagnie assicurative che implementano o si preparano ad aumenti di stipendio e benefici.

- Il turnover e il churn stanno aumentando, soprattutto man mano che i vettori diventano più selettivi e innalzano gli standard di assunzione, mentre i modelli proprietari-operatori si espandono in alcune flotte.

Attrezzature

- La crescita della flotta è in gran parte in sospeso, con le compagnie che danno priorità all'utilizzo e al miglioramento dei margini rispetto all'aggiunta di camion, anche in un mercato sempre più restringente.

- La fornitura di rimorchi sta diventando sempre più limitata, con alcune flotte che stanno osservando un equilibrio sempre più stretto tra trattori e rimorchi.

- Gli investimenti sono mirati e strategici, focalizzati sulla modernizzazione e sugli asset ad alto utilizzo piuttosto che su un'espansione diffusa.

Approfondimenti utili sul trasporto merci

Approfondimenti utili sul trasporto merci