Descargar diapositivas

Descargar diapositivas

Los mercados estadounidenses de carga completa siguen bajo presión de capacidad

Publicado: jueves, junio 04, 2026 | 09:00 CDT

Actualizado

Mercado spot en EE. UU.

El mes de mayo siguió demostrando el impacto de un reinicio del mercado impulsado por la oferta. La Semana del Roadcheck, cuando muchos transportadores prefieren mantener sus camiones fuera de la carretera, fue la más ajustada que hemos observado en ese periodo desde la perspectiva de la relación carga-camión y mostró una gran volatilidad de precios.

Mientras que otros eventos o festivos están influenciados en mayor o menor medida por la demanda del transporte por carretera, la Semana de los Controles de Carretera es una señal más clara sobre el estado de la oferta. (Para obtener información sobre el impacto de la Semana de Revisión 2026, mira la edición de mayo del vídeo de C.H. Robinson Edge.)

El mes de junio verá aumentos en la demanda estacional de carga antes de la festividad del 4 de julio, debido a la superposición entre la temporada de frutas y verduras y la temporada alta de bebidas. Seguimos monitorizando las tendencias de producción manufacturera y la oferta de transportadores, ya que ambos probablemente tendrán un impacto en la experiencia del mercado en la segunda mitad de 2026. No hemos cambiado nuestra previsión para 2026 y sigue en revisión.

Para una visión más profunda de los ciclos del mercado de carga completa, las variables que los influyen y las condiciones actuales, consulta nuestra entrada en el blog: La nueva investigación detrás de los ciclos de mercado de carga completa—y lo que los cargadores deben vigilar.

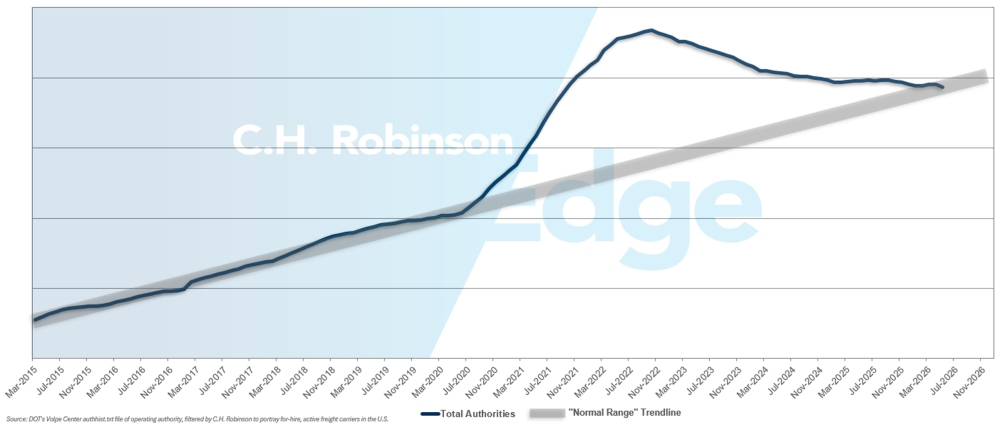

Autoridades transportadoras por alquiler

La tendencia de disminución de la capacidad de transporte por carretera continuó en mayo, pasando del extremo superior del rango histórico hacia el centro del rango histórico. Esto refuerza que la capacidad excedente tras el auge del transporte de mercancías durante la era COVID se ha reducido de forma significativa.

Autoridades transportadoras por alquiler

Entorno de carga completa por contrato

Las siguientes ideas se derivan de C.H. Robinson Managed Solutions™, que atiende a una amplia cartera de clientes en diversos sectores.

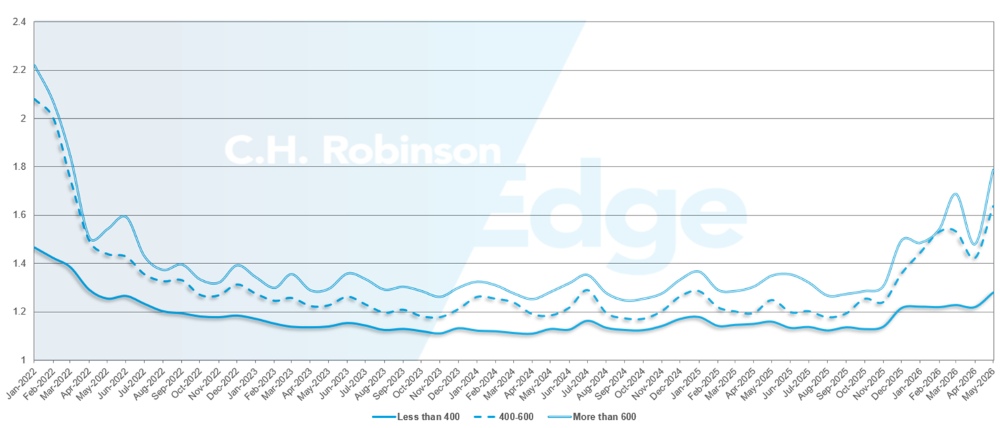

La profundidad de la guía de ruta es un indicador de hasta dónde debe llegar un cargador en sus estrategias de respaldo cuando se concede que un proveedor de servicios de transporte rechaza una licitación. Una profundidad de guía de ruta 1.0 sería un rendimiento perfecto, y 2.0 sería extremadamente pobre. Los fallos de la guía de ruta ocurren cuando la guía de ruta se ha agotado sin que ningún transportador preferido acepte la mercancía, enviando el envío al mercado spot.

Como se muestra en el siguiente gráfico, la profundidad de la guía de ruta se mantuvo plana en un nivel históricamente bajo durante tres años (2022-2025). A partir de finales de noviembre de 2025, aparecieron los primeros signos de un mercado cambiante, ya que la profundidad de las guías superó 1,3 por primera vez en años. Desde entonces, los guías de ruta han seguido siendo desafiados debido a la disminución de la capacidad para navegar durante una serie de tormentas invernales y el aumento de los precios del diésel.

En el mes de mayo, la profundidad de las guías de ruta en todos los envíos de Norteamérica fue de 1,48, peor que el mes anterior de 1,32, revirtiendo la mejora experimentada en abril y demostrando el impacto de la Semana de Comprobación de Carretera. El RGD medio de 1,48 es la lectura más alta desde 2022.

Desde el punto de vista del kilometraje, los largos trayectos de más de 600 millas tuvieron el peor rendimiento en guía de ruta, con una profundidad de 1,78 en mayo. Eso supone un 20% menos que abril de 2026 (1,48), y un 32% peor que mayo de 2025 (1,25). Este rendimiento de los envíos de larga distancia es indicativo de los desafíos de suministro particulares de la base transportador centrada en el transporte de mercancías por carretera de larga distancia.

Aunque los viajes cortos de menos de 400 millas siguen siendo los mejores como guías de ruta, la profundidad para mayo de 2026 fue de 1,28, que supone el mayor aumento mensual para ese grupo de envíos desde la primera oscilación de mercado en diciembre de 2025.

Métricas de profundidad de la guía de ruta en Norteamérica: por longitud del transporte

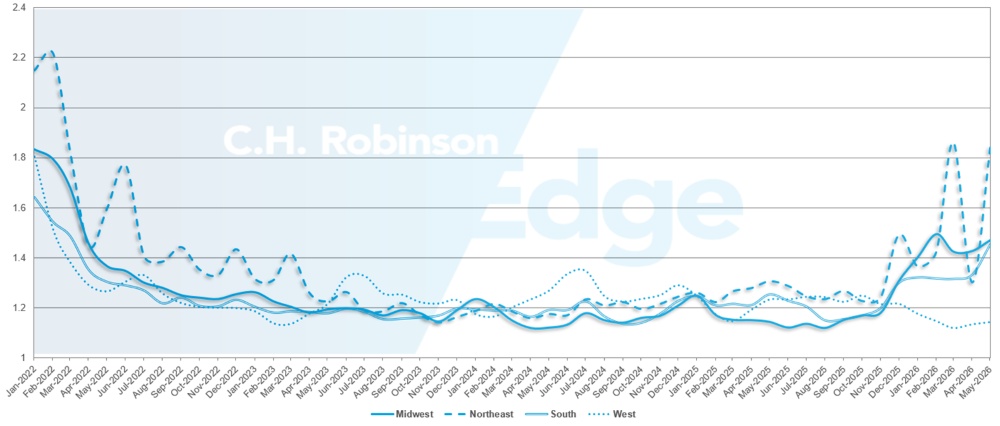

Geográficamente, el Oeste siguió siendo la región con mejor rendimiento, ya que experimentó el cambio más pequeño de todas las regiones, que empeoró un 0,8% respecto al mes anterior. El noreste experimentó el peor cambio mensual, con un 40% más que mayo. La profundidad de las guías de ruta está siendo objeto de retención en todas las regiones, variando entre 1,14 y 1,84. Esta gama es un buen recordatorio de que el mercado de carga estadounidense no es monolítico, y la experiencia puede variar según la región.

Métricas de profundidad de la guía de rutas de EE. UU.: por región

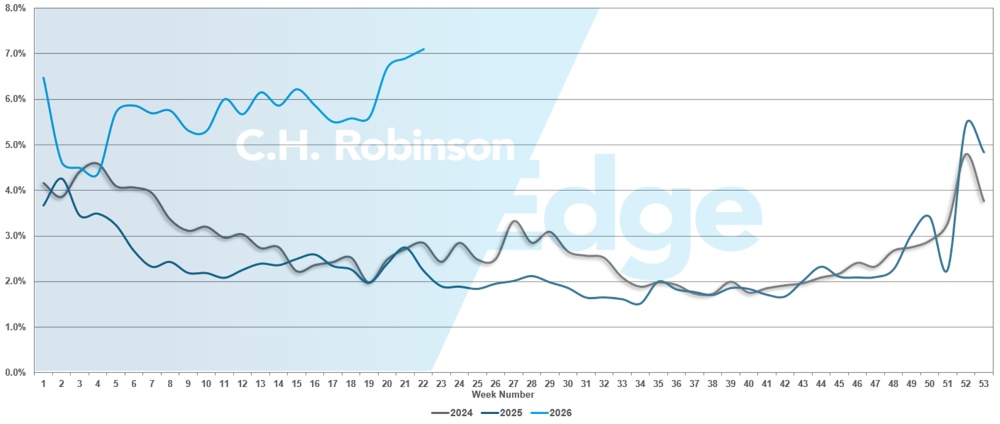

Las fallas en las guías de ruta superaron el 7% en mayo, demostrando el impacto de la Semana de Control de Carretera 2026 en el mercado de carga completa. Esta es la tasa más alta de fallos de guías de ruta desde las vacaciones de Año Nuevo de 2026.

Fallos en guías de ruta en EE. UU.

Carga refrigerada de camión completo

Costa este de Estados Unidos

Las condiciones de refrigeración a lo largo de la Costa Este varían de norte a sur. Los envíos de recuperación tras la Semana de Control de Carretera y el Día de los Caídos se han moderado, con la mayoría de los carriles volviendo a los patrones estacionales más típicos.

La capacidad en todo el sureste es ajustada y sigue siendo sensible a picos de demanda a corto plazo, especialmente en corredores con muchos productos agrícolas. Georgia, en particular, sigue experimentando un endurecimiento vinculado al movimiento residual de productos frescos, lo que puede crear focos de precios salientes elevados. La capacidad está mejorando para las cargas salientes del noreste, mientras que las tarifas empiezan a normalizarse lentamente a medida que se resuelven los retrasos de mercancías.

La dinámica de ejecución sigue favoreciendo un transporte de carga bien estructurado. Las cargas con horarios consistentes, requisitos mínimos de manipulación y un plazo de entrega amplio se cubren de forma eficiente, mientras que los licitaciones aceleradas o el mismo día enfrentan mayor variabilidad tanto en coste como en capacidad disponible. Esto refleja un mercado estable en la superficie pero que aún requiere una planificación disciplinada para evitar interrupciones.

A medida que avanza junio, se espera que los mercados de la Costa Este permanezcan divididos debido a la cosecha estacional. En general, hay capacidad disponible, pero la fijación de precios y la flexibilidad se están volviendo cada vez más cruciales para asegurarla, especialmente en los mercados de productos agrícolas del sureste y donde existe un desequilibrio en el transporte de retorno.

Centro de los Estados Unidos

Las condiciones del mercado de los refrigerados en todo el Mid-North han mostrado cierta relajación tras la Semana de los Controles de Carretera, con la actividad volviendo a acercarse a las normas estacionales. En esta fase, no se esperan interrupciones inmediatas a gran escala fuera de los típicos picos impulsados por las fiestas, lo que sugiere un entorno más estable a corto plazo en estos carriles.

En cambio, Texas sigue experimentando tasas elevadas y condiciones de capacidad más ajustadas. Los mercados de la región siguen siendo muy competitivos, impulsados por una combinación de envío de productos, dinámicas transfronterizas y limitaciones generales de suministro. Como resultado, el mercado opera con margen limitado para la ineficiencia.

En general, Texas sigue siendo el mercado de refrigerados más alterados y elevados de la región año tras año. Aunque las condiciones en otros lugares han comenzado a normalizarse, Texas sigue siendo un punto focal de capacidad ajustada, precios elevados y volatilidad continua, lo que lo convierte en un área clave para que los transportistas vigilen a medida que avanzan las temporadas pico de productos frescos y bebidas.

Las características de envío también están desempeñando un papel más importante en la ejecución. El transporte directo con requisitos mínimos de manipulación está asegurando capacidad más rápidamente, mientras que los envíos con mayor complejidad—como múltiples recogidas o entregas—están experimentando costes desproporcionadamente más altos y plazos de entrega más largos que cubrir. Esta divergencia se está haciendo más evidente a medida que los transportadores priorizan la eficiencia y la utilización de activos.

Costa Oeste de los Estados Unidos

Las condiciones del mercado de refrigerados en todo el Oeste han reflejado en gran medida las tendencias observadas en la región Central, con un endurecimiento significativo observado durante la Semana de Control de Carretera y el ciclo de envíos del Memorial Day. Durante este periodo, muchos carriles experimentaron una aceleración significativa de las tasas, con aumentos del 40% o más en algunos corredores de alta demanda.

Aunque la capacidad sigue siendo accesible, la ejecución depende cada vez más de la planificación y el tiempo de entrega. Las cargas que se reservan con suficiente antelación siguen asegurando precios más favorables y una cobertura constante. En contraste, los tenders de el mismo día y los cargadores de recuperación están enfrentando tanto costes elevados como una disponibilidad limitada de transportadores, reflejando un mercado que sigue siendo muy reactivo a picos de demanda a corto plazo.

A medida que avanza junio, se espera cierta ligera flexibilización de los precios de las fiestas pico. Sin embargo, cualquier movimiento a la baja probablemente será limitado. Los retrasos generados durante el reciente aumento siguen avanzando en el sistema, lo que está retrasando una normalización significativa de costes. Esta dinámica podría posponer cualquier alivio significativo hasta después del ciclo de envíos del 4 de julio, que normalmente comienza a ganar impulso en la segunda mitad de junio.

Desde una perspectiva regional y de productos básicos, varios factores clave impulsados por los productos agrícolas continúan moldeando las condiciones del mercado:

- Se espera que el norte de California se mantenga elevado debido a volúmenes de productos frescos sostenidos y diversificados, manteniendo fuerte la demanda saliente de productos refrigerados.

- Nogales, Arizona, sigue aumentando la intensidad con la temporada de sandías, reduciendo aún más la capacidad en los carriles clave del suroeste

- Washington entra en temporada de cerezas a principios de junio, lo que se espera que introduzca una mayor presión al alza sobre las tarifas y tiempos de permanencia más largos a medida que se construyan los volúmenes y las instalaciones funcionen con mayor capacidad de rendimiento.

En la mayoría de los mercados occidentales, la capacidad está técnicamente disponible, pero el acceso está cada vez más ligado al precio. En términos prácticos, los camiones están disponibles pero a menudo a un precio premium, especialmente para un plazo de entrega corto o una alta demanda. Esta dinámica contribuye a un aumento en los casos de fallos de guías de ruta, ya que las tarifas contractuales van por detrás de las condiciones actuales del mercado y se empuja más carga al mercado spot.

En general, las condiciones refrigeradas de la Costa Oeste siguen siendo elevadas y muy sensibles tanto a los flujos de productos como a los cambios de demanda a corto plazo, con una ejecución cada vez más dependiente de la disciplina de planificación y la flexibilidad de precios.

Carga completa de camión de plataforma

Mayo resultó ser especialmente volátil para el mercado de plataforma plana, impulsado en gran parte por los impactos combinados de la Semana de los Controles de Carretera y el periodo festivo del Memorial Day. Estos eventos aumentaron la capacidad ya ajustada y contribuyeron a fuertes oscilaciones tanto en los precios como en la disponibilidad de camiones en varias regiones clave. Las proporciones nacionales de carga por camión en plataforma alcanzaron un máximo aproximado de 87 a 1 durante el mes, marcando los niveles más altos registrados desde 2022.

A pesar de estas condiciones elevadas, las tendencias históricas sugieren que el mercado está empezando a superar su periodo de máxima tensión. Mayo ha representado tradicionalmente el punto más restringido del ciclo de plataforma, con condiciones que suelen estabilizarse hasta junio antes de un alivio más amplio tras las vacaciones del 4 de julio. Aunque se espera que la capacidad se mantenga limitada durante los meses de verano, los indicadores actuales sugieren que el mercado probablemente ha superado su fase más aguda de volatilidad.

La dinámica del mercado sigue reflejando una actividad sostenida del mercado spot. Los volúmenes de carga spot siguen siendo elevados en relación con el flete contratado, mientras que los rechazos de licitaciones contractuales continúan superando los niveles observados en los últimos años. Las tasas de venta en plataforma en abril fueron aproximadamente un 25% más altas respecto al interanual, manteniendo un impulso similar en mayo. Se espera que las condiciones en junio se mantengan elevadas en comparación con las medias históricas, aunque la volatilidad de precios debería comenzar a moderarse a medida que el mercado avance en las etapas finales de la temporada alta de construcción.

La fijación de precios por contrato también ha seguido firme. Las tarifas de los contratos de plataforma, excluyendo el combustible, aumentaron más de un 5% mes a mes en abril y son más de un 9% más altas respecto al año anterior. Esto refleja la continua disciplina de precios de los transportadores y la necesidad de los transportadores de compensar sus mayores gastos operativos.

Se espera que el ritmo de endurecimiento se ralentice a medida que el mercado entre a mediados del verano. Los desequilibrios regionales, la variabilidad meteorológica y la actividad estacional de construcción en curso a medida que se acercan las primeras fases de la temporada de huracanes probablemente seguirán generando volatilidad periódica en los carriles clave.

En este entorno, la planificación y la flexibilidad siguen siendo fundamentales para mantener los niveles de servicio y gestionar los costes de transporte:

- Aumentar el tiempo de entrega, cuando sea posible, puede mejorar la cobertura y reducir la exposición a precios spot premium.

- Permitir flexibilidad en las ventanas de recogida y fechas de envío puede ampliar las opciones disponibles de transportadores.

- La flexibilidad en el equipo, cuando sea factible, puede mejorar el acceso a la capacidad. Utilizar plataformas escalonadas o remolques Conestoga junto con plataformas estándar puede aumentar la cobertura.

- Mantener una estrecha coordinación con tu gestor de cuentas C.H. Robinson puede ayudarte a monitorizar los patrones regionales y posicionar proactivamente tu mercancía.

Voz del transportador

Observaciones de una sección transversal del transportador contratado en la red C.H. Robinson , la mayor de Norteamérica.

Mercado

- Las tarifas tienden a subir, con transportador mostrando disposición a abandonar el transporte de mercancías infravaloradas.

- La mayor dependencia de mini-licitaciones y los ajustes de red más frecuentes reflejan la continua interrupción de las guías de enrutamiento.

- Los transportistas se están adaptando mediante una planificación previa, optimización de la red y un mayor enfoque en convertirse en el "remitente de elección".

Pilotos

- La disponibilidad de conductores sigue disminuyendo, siendo la escasez más pronunciada entre los titulares experimentados de CDL.

- Transportador se está volviendo más selectivo con la contratación de conductores, rechazando una mayor proporción de candidatos debido a los estándares de cumplimiento y cualificación.

- La rotación está aumentando a medida que suben los salarios e incentivos, lo que añade aún más volatilidad a la disponibilidad de mano de obra.

Equipos

- Transportador abandonando el negocio, la reducción de flotas y la consolidación están reduciendo el equipamiento disponible en todo el mercado.

- Muchas flotas operan a plena utilización o casi alcanzan, limitando la flexibilidad para absorber picos o interrupciones de demanda.

- El aumento de los costes en combustible, seguros, mantenimiento y piezas sigue limitando la reinversión en equipos más nuevos o más nuevos.

Información práctica sobre el transporte de mercancías

Información práctica sobre el transporte de mercancías