Descargar diapositivas

Descargar diapositivas

La volatilidad del suministro de diésel agrega riesgo en la cadena de suministro

Publicado: jueves, mayo 07, 2026 | 08:30 a. m. CDT

A medida que avanza el segundo trimestre, los mercados energéticos se están ajustando a una prolongada disrupción en Oriente Medio en lugar de a un shock de corta duración. Una suposición operativa es que el Estrecho de Ormuz permanecerá efectivamente cerrado, ajustando el suministro energético y extendiendo la interrupción mucho más allá de los titulares inmediatos.

Incluso si se reanudan los flujos de petróleo y diésel, las rutas marítimas para las refinerías requerirían semanas para normalizar, los costos del seguro marítimo seguirían elevados y las dependencias de importaciones volverían a imponer. El diésel sigue siendo la principal insumo para el transporte de mercancías por carretera a nivel global, y la volatilidad en su disponibilidad está emergiendo como el riesgo estratégico a seguir.

Tendencias regionales de diésel

En Norteamérica, los inventarios de diésel en EE. UU. están por debajo de las normas estacionales, pero no superaron los umbrales de crisis. Sin embargo, los precios subieron bruscamente, y Transportadora siente fricciones cuando el recargo por combustible aumenta y el rápido aumento del precio del diésel. Aunque el combustible suele tratar como un paso de paso, las brechas de tiempo, los carriles desequilibrados y los mayores kilómetros de deadhead comprimen los márgenes transportadoras.

La demanda de exportación también empieza a importar más. A medida que los mercados internacionales se estrechan, los barriles estadounidenses y canadienses se vuelven cada vez más atractivos, atrayendo sutilmente la oferta hacia fuera. Las exportaciones de destilados estadounidenses alcanzaron recientemente un máximo de varios años con un aumento de los envíos a Europa. La disponibilidad se mantiene por ahora, pero la dinámica global de la demanda influye cada vez más en los saldos norteamericanos.

México se sitúa en el otro extremo del espectro. La fuerte dependencia de las importaciones y la limitada flexibilidad en el refinado hacen que la disponibilidad de diésel se esté ajustando antes. Canadá refleja en líneas generales la situación de Estados Unidos, aunque el este de Canadá está más expuesto debido a una mayor dependencia de las importaciones.

El mercado diésel europeo es menos indulgente. Las refinerías están funcionando a tope para cubrir las necesidades básicas de diésel y combustible para aviones. Aunque los combustibles alternativos son más comunes que en Norteamérica, la flota de carga europea sigue siendo abrumadoramente diésel, y con reservaciones limitadas de inventario, la región sufre una interrupción casi de inmediato cuando los flujos de crudo se reducen.

Los mercados de combustibles para aviones ya muestran signos de presión crítica, mientras que los mayores costos del combustible marino y las rutas de navegación más largas se propagan en las redes logísticas. La tendencia aquí es un estrechamiento material, con una volatilidad elevada convertir en la característica definitoria del trimestre en lugar de un pico transitorio.

El gas natural licuado y el gas natural comprimido proporcionan un amortiguamiento limitado en partes de Asia y China, pero el transporte de carga de larga distancia a nivel mundial sigue dependiendo del diésel. Asia ya avanzó hacia medidas de conservación. China se distingue porque el control gubernamental sobre las campañas de refinación, las cuotas de exportación y la asignación de inventarios mantuvo la disponibilidad de combustible nacional relativamente estable, permitiendo a China absorber la interrupción.

Consideraciones más amplias sobre el combustible

Bajo la suposición de que el Estrecho de Ormuz permanece cerrado, la perspectiva más amplia es la fragmentación más que la normalización. Los inventarios se reducirán de forma desigual entre las regiones, ya que gobiernos y refinadores priorizan el suministro nacional y limitarán las exportaciones.

Los países con un fuerte control político y carteras de combustibles más diversificadas (por ejemplo, China) pueden absorber parte del impacto. Las regiones dependientes de las importaciones y con mayor presencia diésel (por ejemplo, Australia) se enfrentan a un reto más operativo, donde la asignación y priorización determinan qué se mueve y a qué costo.

La electrificación, aunque avanza, sigue siendo irrelevante fuera de los casos de uso urbanos, portuarios y de corta distancia. Las perspectivas del Smart Freight Centre apuntan a una señal direccional importante: los trenes motrizes electrificados y los pilotos de hidrógeno están surgiendo como complementos a los motores diésel, aún no como sustitutos.

La construcción de infraestructuras, los compromisos de fabricación y la presión regulatoria sugieren que la electrificación moldeará la resiliencia futura. Pero las redes de transporte de mercancías actuales siguen funcionando con destilados de petróleo.

Qué significa esto para los transportistas

La volatilidad del combustible ya no es solo una variable de costo operativo; Es una entrada estratégica de riesgo que determina la capacidad, los precios y la fiabilidad del servicio en todas las regiones y modos de transporte. Poner a prueba las suposiciones, comprender las secuencias de endurecimiento regional y monitorizar las señales de asignación son tan importantes como los movimientos generales de los precios.

La eficiencia, la diversificación de combustibles y las soluciones emergentes de bajas emisiones en carbono pueden no resolver la disrupción actual, pero cada vez definen más cuán resiliente será la cadena de suministro del mañana.

Tendencias de combustible en Norteamérica

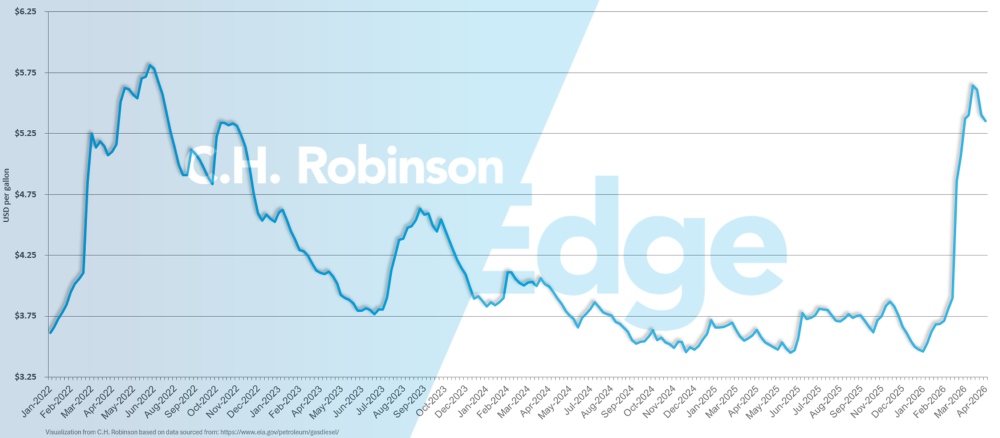

El precio medio nacional del diésel por galón en Estados Unidos, de 5,50 dólares en abril, subió respecto a los 4,92 dólares de marzo. Además del aumento del precio mes a mes, el precio medio también es mucho más alto que el precio por galón de abril de 2025, que era de 3,57 dólares. Históricamente, el combustible nunca estuvo tan alto, salvo en mayo y junio de 2022.

Precio medio del diésel por galón en EE. UU.

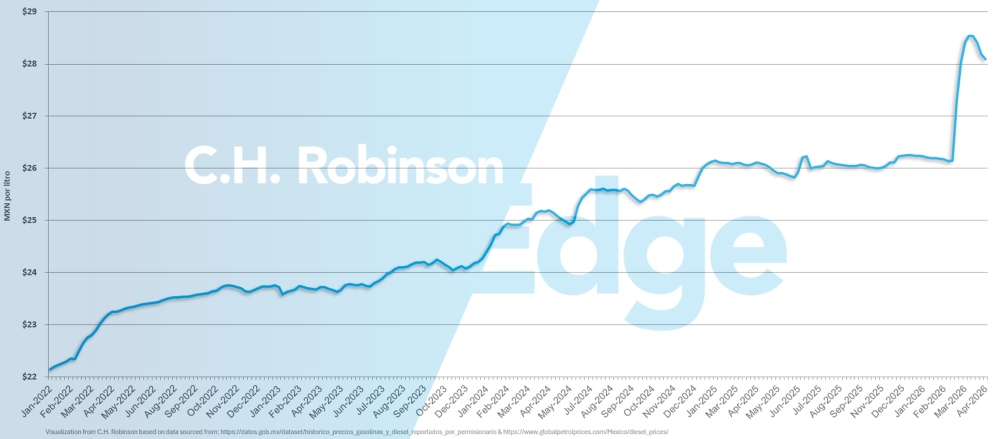

El precio medio nacional del diésel en México, mostrado aquí en pesos mexicanos por litro, se disparó hasta aproximadamente 28 pesos en las últimas semanas.

Precio medio del diésel por galón en México

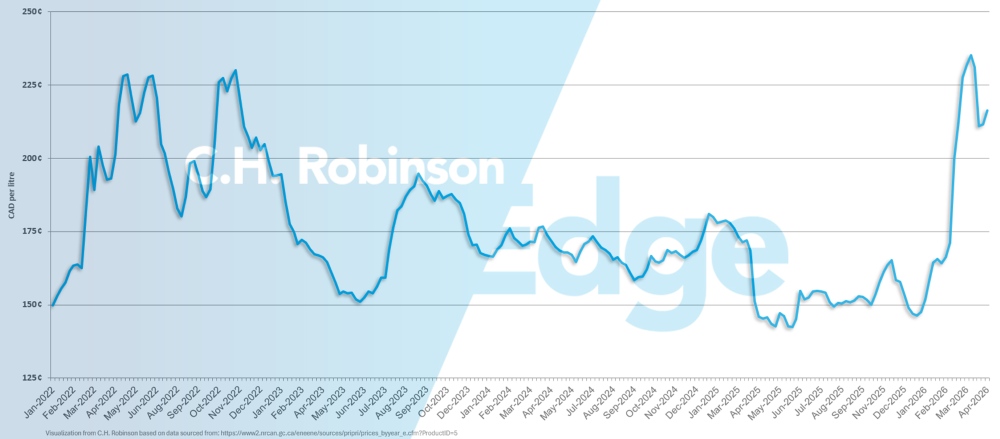

El precio medio nacional del diésel en Canadá, mostrado aquí en centavos canadienses por litro, disminuyó en las últimas semanas, pero históricamente sigue siendo alto.

Precio medio del diésel por galón en Canadá

Información práctica sobre el mercado del transporte de mercancías

Información práctica sobre el mercado del transporte de mercancías