下载幻灯片

下载幻灯片卡车运输市场压力逐渐增大,直至夏季高峰。

已发布: 星期三, 七月 01, 2026 | 09:00 上午 CDT

更新

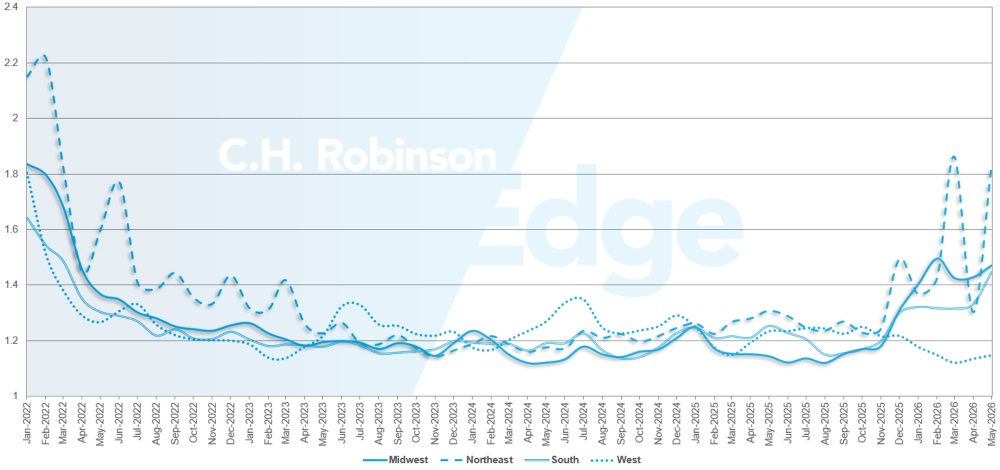

美国现货市场

今年,市场上运输公司供应紧张是导致整车运输价格上涨的主要原因。 运输公司供应减少的情况在诸如道路检查周等突发事件期间影响尤为显著,导致运费飙升至远高于历史平均水平。 7月4日假期过后,需求预计将略有下降,这符合季节性预期。虽然这应该能让利率在 7 月份有所缓解,但仍会导致同比大幅上涨。

因此,2026 年即期汇率预测值上调。与之前的更新不同,此次修订不仅反映了实际成本的上升,还反映了夏季期间更高的基线,因此需要对 2026 年的成本曲线进行进一步向上调整,并在假期期间实现更强劲的增长,以结束这一年。

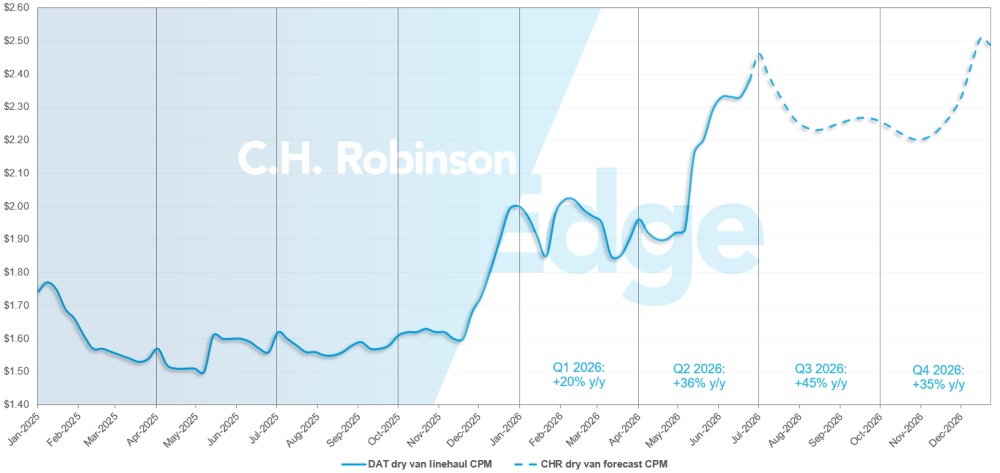

美国现货市场预测:干货厢式货车运输

C.H. Robinson预测 2026 年干货车每英里成本将同比增长 34%。

C.H. Robinson现货市场干货厢式货车整车运输预测

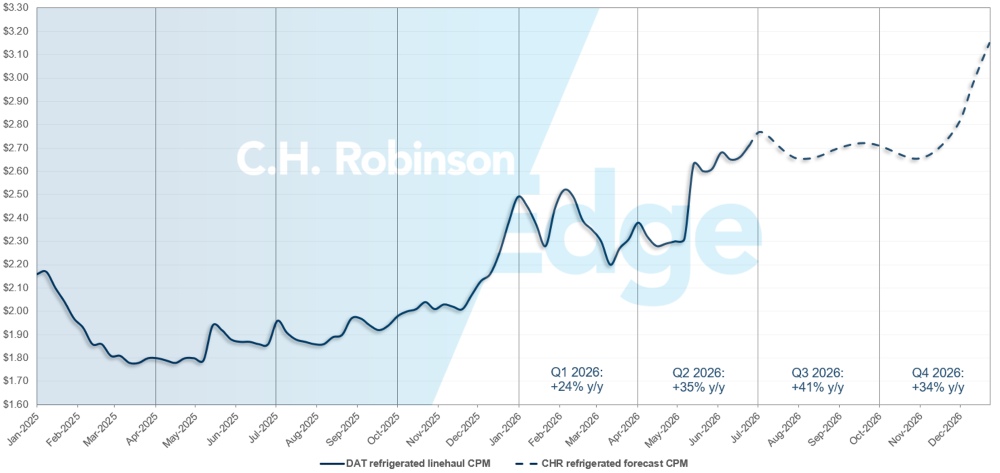

美国现货市场预测:冷藏整车运输

C.H. Robinson 2026 年冷藏货车每英里成本预测值将同比增长 35%。

C.H. Robinson现货市场冷藏整车运输预测

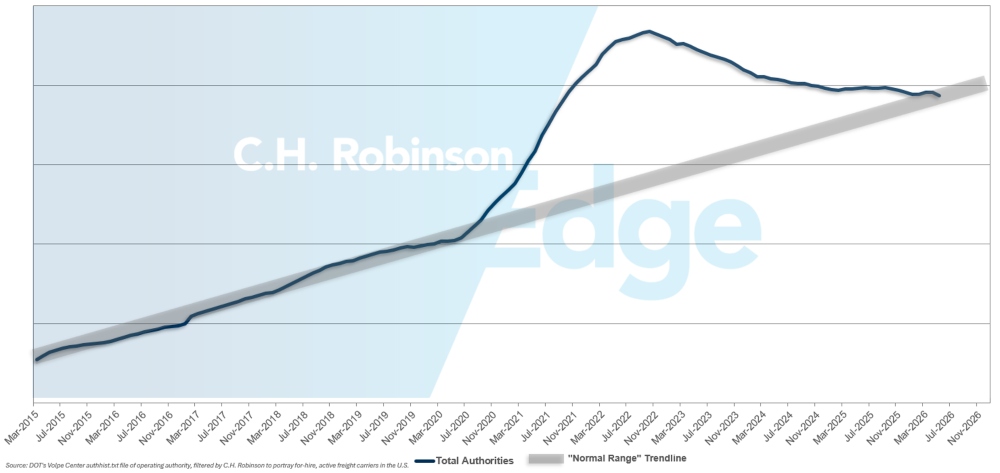

出租运输公司当局预测

运输公司授权数量已恢复到历史水平,减少了之前可用的过剩运力。

出租运输公司预测

合同卡车运输环境

以下见解源自C.H. Robinson Managed Solutions ™ ,该公司为各行各业的众多客户提供服务。

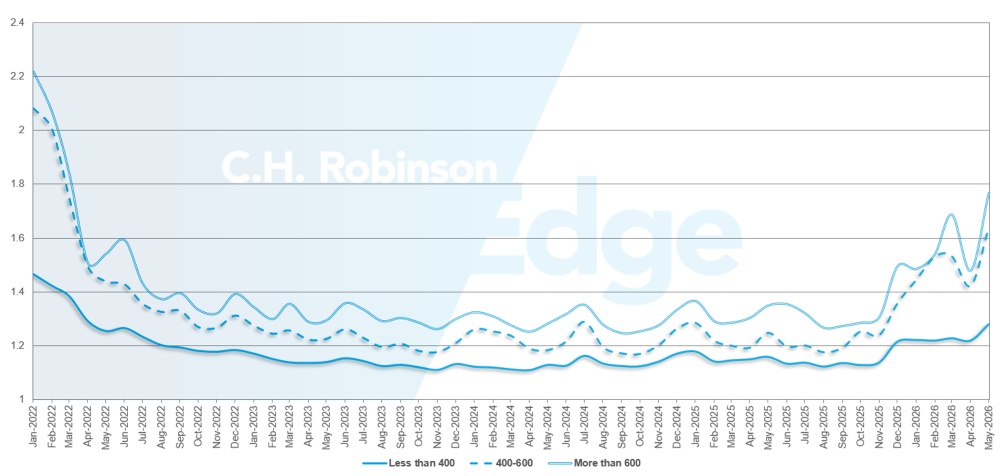

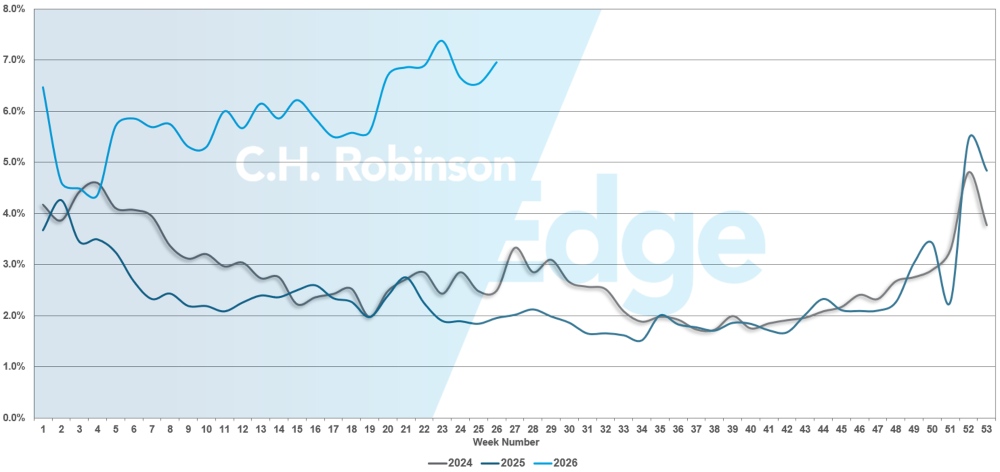

路线指南深度表明,当运输服务供应商拒绝投标时,托运人需要采取多大的备用策略。 路线引导深度为 1.0 时性能最佳,而 2.0 时性能极差。当路线指南失效,且没有首选运输公司愿意接收货物时,就会发生路线指南失效,导致货物被送往现货市场。

如下面的图表所示,路线指南深度在三年(2022-2025 年)中一直保持在历史低位。从 2025 年 11 月下旬开始,市场发生变化的第一个迹象出现,路线指南深度多年来首次超过 1.3。自那以后,由于冬季风暴频发导致运力下降以及柴油价格上涨,路线向导一直面临挑战。

5 月份,北美所有货运的路线指南深度为 1.48,比上个月的 1.32 更差,逆转了 4 月份的改善,并体现了路检周的影响。平均RGD值为1.48,是2022年以来的最高值。

从里程角度来看,超过 600 英里的长途路线的路线指南表现最差,5 月份的深度为 1.78。与 2026 年 4 月(1.48)相比,情况恶化了 20%;与 2025 年 5 月(1.25)相比,情况恶化了 32%。长途货运的这种表现表明,以长途公路货运为重点的运输公司面临着特殊的供应挑战。

虽然 400 英里以下的短途运输仍然是路线指南表现最好的,但 2026 年 5 月的深度为 1.28,这是自 2025 年 12 月第一次市场波动以来该货运组最高的月度环比增幅。

北美航线指南深度指标:按航程长度划分

从地理上看,西部地区仍然是表现最好的地区,因为该地区的变化幅度最小,比上个月恶化了 0.8%。东北地区经历了最严重的月度变化,比 2025 年 5 月高出 40%。所有区域的路线引导深度都面临压力,介于 1.14 和 1.84 之间。这一范围很好地提醒我们,美国货运市场并非铁板一块,不同地区的体验可能会有所不同。

美国航线指南深度指标:按地区

5 月份路线指南故障率超过 7%,表明 2026 年道路检查周对整车运输市场的影响。这是自2026年新年假期以来最高的路线指南故障率。

美国路线指南故障

冷藏整车运输

美国东海岸

6 月份美国东海岸的冷藏状况反映了农产品和食品相关需求的典型季节性压力,尽管与往年相比,中断情况有所缓解。东南市场仍然是供应紧张的主要来源,产能对与农产品收获和补货周期相关的短期需求波动反应迅速。北方市场状况较为平衡,除周期性需求激增外,产能充足。

展望未来,独立日假期将造成短暂、可预见的运输紧张,在假期周末之前,东南方向的出境运输可能会出现一些最后一刻的货物运输。然而,假期过后,随着南方农产品产量下降,季节性需求预计会缓解。虽然这应该会减轻产能上行的部分压力,但整体供应环境仍然受到制约。因此,运价下调可能是渐进的,幅度也不如往年那么明显,托运人仍然需要为关键航线有限的灵活性和更长的提前期做好准备。

美国中部

6 月份美国中部地区的冷藏业务活动呈现出明显的区域差异。中西部市场总体上较为稳定,在经历了早前的波动后,市场状况已逐渐恢复到季节性正常水平。

相比之下,受农产品流通、跨境运输和整体供应限制的推动,德克萨斯州及其周边中南部市场的需求持续高涨。这些因素导致运力和价格居高不下,尤其是对于时间敏感或复杂的货物运输而言。

随着市场进入7月,预计假期将短暂增加主要食品和饮料渠道的需求,但注意力应该会很快转移到节后状况。预计农产品产季将放缓,尤其是来自德克萨斯州和更广阔的南部地区的农产品,这应该有助于缓解需求失衡。然而,整个地区普遍存在的供应限制仍然是一个关键因素。

虽然美国中部一些市场的利率可能会略有下降,但德克萨斯州的利率可能仍然相对紧张,预计整体价格压力将持续高于历史季节性水平。

美国西海岸

6 月份,美国西海岸的冷藏条件得到了稳定的农产品产量和主要农业区持续的出口需求的支持。

加利福尼亚州和太平洋西北地区仍然保持活跃,但在收获高峰期和主要出口航线上,产能趋于紧张。虽然西部航线不像南部始发市场那样波动剧烈,但西部航线仍然反映出有限的过剩运力,特别是对于向东运输的长途货物而言。

7 月 4 日假期将造成与其他地区类似的短期供应紧张,但更广泛的走势将取决于西海岸农产品季节的过渡情况。随着收割活动趋于稳定并发生地域性转移,主要产地市场的需求应该会略有缓和。即便如此,持续的供应受限环境预计将限制利率下降的程度。与往年相比,产后季节性疲软的程度可能会比较轻微,运输公司在长途运输走廊运力仍然相对紧张的情况下,将继续保持定价纪律。

平板卡车整车运输

平板货车市场行情在建筑旺季过后开始趋于缓和。虽然产能相对于历史正常水平仍然受到限制,但最近的指标表明,产能紧缩最严重的时期可能已经过去。这与典型的季节性规律相符,即气温在初夏时节保持较高水平,然后在下半年逐渐下降。

传统平板运输领域的需求信号依然喜忧参半。美国全国住宅建筑商协会 (NAHB) 住房市场指数从 5 月份的 37 降至 6 月份的 35,表明住宅建筑活动持续萎缩。高企的抵押贷款利率和持续的住房负担能力挑战继续限制着新房需求,给平板货运的核心驱动力之一带来了不利影响。虽然住房仍然是重要的贡献因素,但目前它并没有为市场带来实质性的增长。

相比之下,工业活动则持续提供更稳定的支撑。5月份制造业连续第五个月扩张,ISM制造业采购经理人指数达到54%,为2022年年中以来的最高读数。虽然此次采购经理人指数(PMI)读数不应被视为“繁荣”,但这种持续扩张表明工业生产稳步增长,数据中心建设和其他大型基础设施项目提供了增量货运需求。这些领域的强劲表现有助于抵消住宅建设活动的疲软。

即使出现企稳迹象,市场指标仍持续处于高位。DAT报告称,5月份平板货车现货干线运输费率环比上涨6.9%,每英里上涨0.18美元至2.79美元,比上年同期水平高出近32%。与此同时,全国货运卡车比在6月份有所下降,表明运力开始放松。尽管存在这种趋势,但比率仍然远高于历史平均水平,这表明整体市场状况仍然比正常情况更为紧张。

展望未来,目前的趋势预计将遵循典型的季节性模式。随着建筑需求高峰消退,市场将在7月份逐渐趋于缓和,而随着8月份的到来,市场状况可能会更加稳定。周期性的区域性波动仍将持续,尤其是在与工业或基础设施活动集中相关的地区,但总体情况预计将会变得更加平衡。

在这种环境下,规划和灵活性对于维持服务和控制成本仍然至关重要。随着市场经历季节性变化和区域不平衡,这些考虑因素仍然成立。

- 尽可能延长交货周期可以提高保险覆盖范围,并降低因现货价格上涨而面临的风险。

- 允许灵活选择提货时间和发货日期,可以在运输紧张时期增加可供选择的运输公司数量。

- 扩大设备灵活性可能有助于扩大覆盖范围,包括在标准平板车之外使用阶梯式平板车或篷车式拖车。

- 与C.H. Robinson客户经理保持密切协调,有助于监控区域变化,并根据情况变化有效地安排货运。

运输公司之声

来自C.H. Robinson网络(北美最大的运输公司)旗下合同运输公司横截面的观察。

市场

- 情况发生了变化,合同业务普遍出现费率上涨。

- 货运选择性越来越强,运输公司积极剥离他们认为质量低下或业绩不佳的业务,并用利润更高的货运业务取而代之。

- 许多地区的网络运行已达到或超过容量上限,导致覆盖范围缩小、拒付率上升,以及对小额竞价和动态重新定价的依赖性增强。

司机

- 司机数量仍然是主要制约因素,招聘和留住司机比车队规模增长更为重要,是首要任务。

- 薪酬压力日益增大,运输公司正在实施或准备提高工资和福利。

- 人员流动和更替正在增加,尤其是在运输公司变得更加挑剔并提高招聘标准的情况下,同时一些车队的个体经营模式也在扩大。

设备

- 车队规模增长基本停滞,即使在市场趋紧的情况下,运输公司也优先考虑利用率和利润率的提高,而不是增加卡车。

- 拖车供应日益紧张,一些车队的牵引车和拖车之间的比例越来越不平衡。

- 投资具有针对性和战略性,侧重于现代化和高利用率资产,而不是广泛扩张。

驱动决策的货运洞察

驱动决策的货运洞察