Télécharger les diapositives

Télécharger les diapositives

Les marchés du transport de lots complets se préparent à des perturbations saisonnières cumulées

Publié: jeudi, mai 07, 2026 | 09:00 CDT

Mis à jour

Les semaines à venir marquent le début d'une séquence dense d'événements saisonniers et réglementaires qui devraient perturber les marchés du transport de lots complets et augmenter le risque d'exécution au fur et à mesure que le deuxième trimestre 2026 avance. Bien que ces événements se produisent chaque année, la capacité de camionnage à l'aube de cette période est sensiblement plus faible que lors des derniers cycles de marché, ce qui accroît la probabilité que l'impact de ces événements s'aggrave.

Prochains événements ayant un impact sur le transport de lots complets aux États-Unis

Bien que le fret de la fête des mères soit concentré au niveau régional, en raison d'une forte augmentation de la demande de transport de fleurs en dehors du sud de la Floride, il crée un effet d'entraînement. L'afflux de cargaisons sortantes crée une concurrence pour les camions, en particulier dans le Sud-Est, ce qui réduit la capacité et augmente l'exposition au risque avant les vacances.

Dans un marché plus souple, ces effets sont généralement de courte durée. Cette année, cependant, l'offre de transport par camion est plus restreinte, ce qui augmente le risque de voir les retards résiduels se répercuter sur les semaines suivantes.

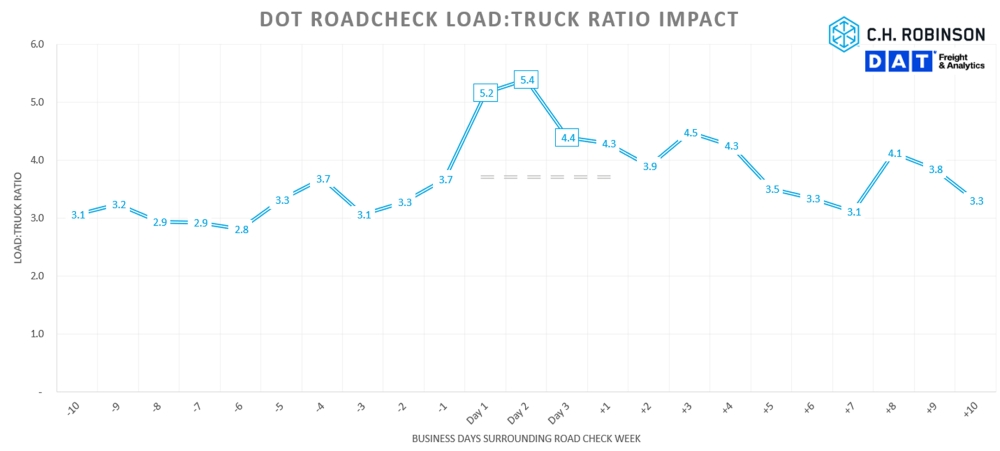

Immédiatement après la fête des mères, le marché passe à la semaine du contrôle routier du 12 au 14 mai. Certains transporteurs et conducteurs réduisent leur activité pendant cette période afin d'éviter la durée d'immobilisation prolongée liée à l'augmentation du nombre d'inspections. En 2026, les inspections de la semaine Roadcheck pour les conducteurs mettront l'accent sur la falsification des dispositifs d'enregistrement électrique (ELD) et sur la falsification ou la manipulation des heures de service. Pour les véhicules, l'accent sera mis sur l'arrimage des charges.

Certains conducteurs prennent proactivement des congés pendant la période d'inspection renforcée, tandis que d'autres limitent leurs déplacements sur certaines voies. L'application de la réglementation ayant déjà été renforcée cette année, la semaine des contrôles routiers devrait encore réduire la capacité disponible à l'échelle nationale, en particulier sur les marchés adjacents aux frontières.

Impact du rapport charge/camion sur les contrôles routiers du ministère des transports

Le Memorial Day ajoute une nouvelle couche de friction. Bien qu'il s'agisse d'un seul jour d'expédition perdu, le jour férié déclenche souvent un report de fret et crée des problèmes de programmation pour les transports de longue distance qui devraient autrement transiter par le week-end prolongé. Si l'on ajoute à cela les retards accumulés lors de la semaine de contrôle routier, le Memorial Day prolonge l'activité élevée du marché au comptant.

La saison des fruits et légumes en Amérique du Nord est l'événement saisonnier le plus connu qui se produit chaque année lorsque les fruits et légumes sont récoltés dans un plus grand nombre de régions. Dans le même temps, la demande de boissons est plus forte, les consommateurs cherchant à profiter du beau temps. Les volumes de produits augmentent à partir du Mexique et des régions productrices du sud des États-Unis, notamment le Texas, l'Arizona, la Californie et la Floride, et remonteront progressivement vers le nord à mesure que les températures augmenteront.

Cette année, le démarrage a été légèrement retardé par des gels tardifs dans le Sud, ce qui augmente le risque que la récolte soit plus comprimée à la fin de la saison. Comme la demande de produits se superpose aux perturbations liées à la réglementation et aux vacances, la concurrence pour les camions et les chauffeurs devrait s'intensifier sur les voies concernées.

Saison de production maximale par région

Individuellement, ces événements sont perturbateurs et créent un arriéré de fret à traiter une fois l'événement passé. Ensemble, ils créent un environnement de perturbations empilées dans lequel les défis sont plus susceptibles de persister en mai et au début de l'été.

Les expéditeurs doivent s'attendre à une diminution du nombre d'appels d'offres, à une augmentation de l'exposition au marché spot, à une hausse des prix spot et à un resserrement des capacités à mesure que ces facteurs saisonniers se concrétisent. Une planification précoce, des délais d'exécution prolongés et une communication proactive avec votre fournisseur de services logistiques seront essentiels pour traverser ces semaines de manière efficace.

Marché au comptant américain

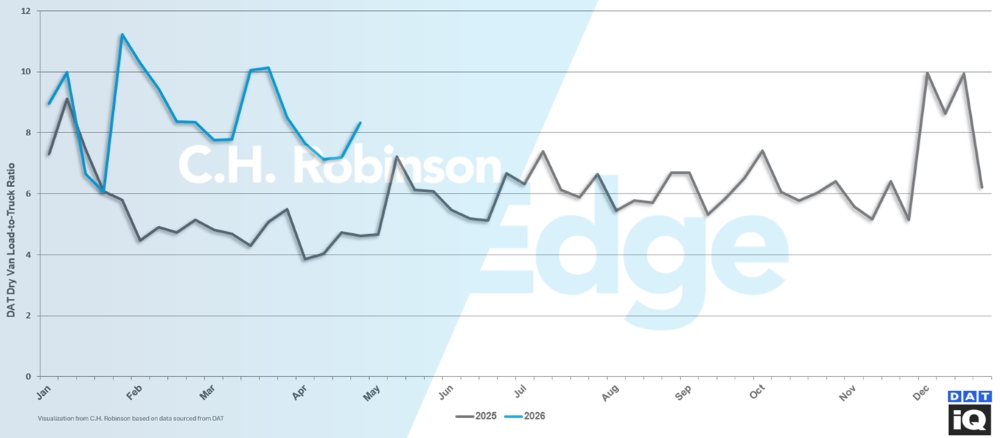

L'attrition des transporteurs se poursuit, sous l'effet de l'augmentation des coûts d'exploitation, notamment du carburant, et d'un environnement réglementaire plus restrictif. Le ratio DAT charge/camion a augmenté la dernière semaine d'avril, passant de 7,2 à 8,3, alors que l'année dernière, il était descendu à 4,6, un ratio beaucoup plus faible.

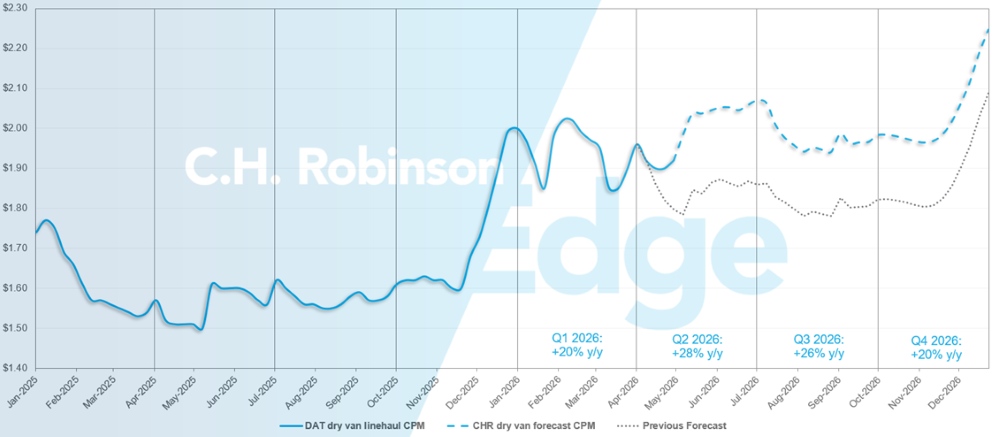

Alors que le marché entre dans une période de resserrement de l'offre, une pression à la hausse s'exerce sur les taux au comptant. Les taux baissent généralement au fur et à mesure que le mois d'avril avance. Cette année, les taux ont commencé à se stabiliser à la mi-avril et ont finalement augmenté à la fin du mois. Cette évolution indique que la reprise saisonnière a commencé plus tôt que prévu et met en évidence l'impact plus important du resserrement des capacités sur la fixation des prix.

DAT rapport chargement/camion pour véhicules utilitaires secs

Sur la base de ces développements et de la divergence entre les prévisions et les conditions réelles de démarrage du mois de mai, les prévisions pour le marché au comptant ont été révisées à la hausse afin de mieux refléter la dynamique actuelle. Si l'on s'attend maintenant à ce que les prix du deuxième trimestre augmentent plus que prévu, le deuxième semestre devrait suivre une trajectoire similaire, bien qu'à partir d'une base plus élevée.

Prévisions du marché spot américain : Transport routier de marchandises sèches

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes sèches passent de +17% à +23% d'une année sur l'autre (a/a).

C.H. Robinson spot market dry van truckload forecast

Prévisions du marché spot américain : Transport frigorifique de lots complets

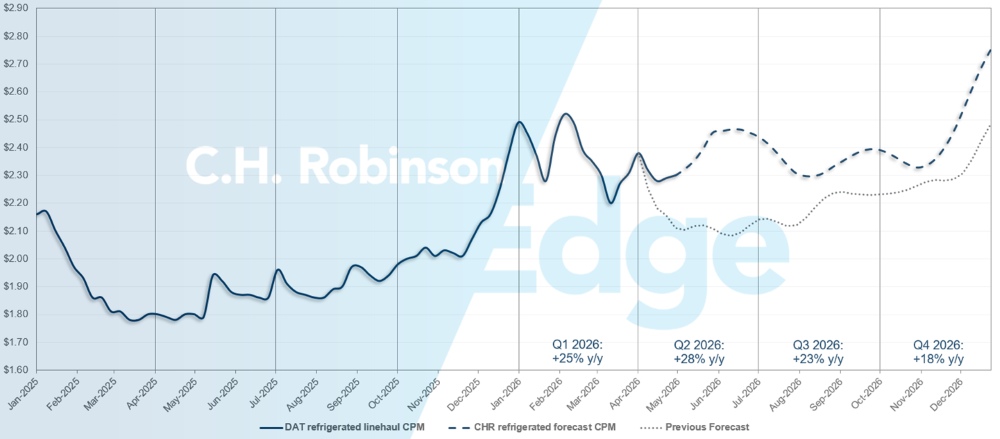

Les prévisions de C.H. Robinson pour 2026 concernant le coût par kilomètre des fourgonnettes réfrigérées passent de +16% à +23% en glissement annuel.

Prévisions de C.H. Robinson pour le marché spot du transport frigorifique de lots complets

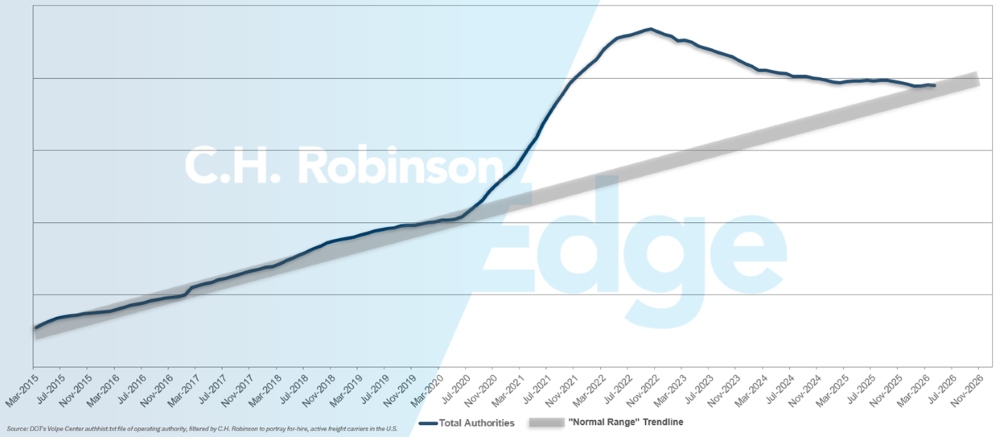

Prévisions des autorités des transporteurs à la location

Le nombre d'autorisations des transporteurs est revenu à des niveaux historiques, ce qui a réduit l'excédent de capacité qui existait auparavant.

Prévisions pour les transporteurs pour compte d'autrui

Environnement de transport contractuel de lots complets

Les informations suivantes proviennent de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs d'activité.

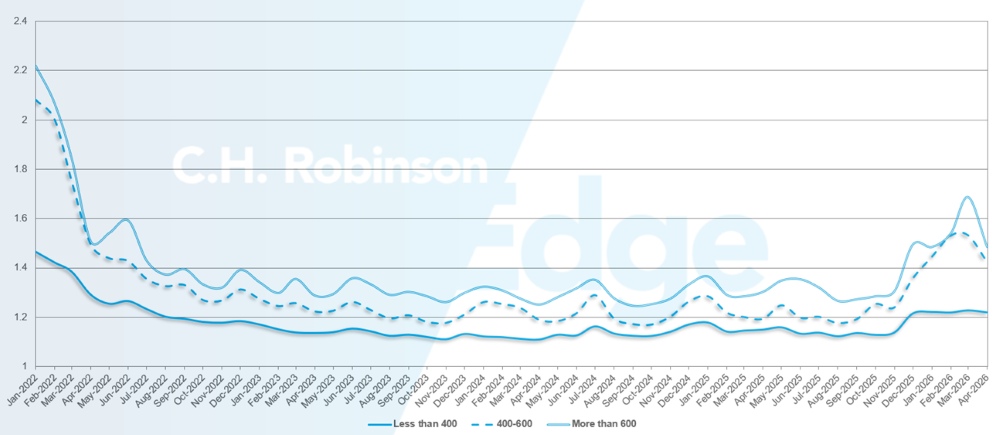

La profondeur du guide d'itinéraire est un indicateur de l'étendue des stratégies de sauvegarde qu'un chargeur doit mettre en œuvre lorsque les fournisseurs de transport retenus rejettent un appel d'offres. Une profondeur de guide de 1,0 correspond à une performance parfaite et une profondeur de 2,0 à une performance extrêmement médiocre. On parle d'échec de l'acheminement lorsque l'acheminement a été épuisé sans qu'il y ait eu d'acceptation, ce qui a pour effet d'envoyer le chargement sur le marché au comptant.

Comme le montre le graphique suivant, la profondeur du guide de route est restée stable à un niveau historiquement bas pendant trois ans (2022-2025). À partir de la fin novembre 2025, les premiers signes d'un marché en mutation sont apparus lorsque la profondeur du guide de route a dépassé 1,3 pour la première fois depuis des années. Depuis lors, les guides d'itinéraire sont restés difficiles à suivre en raison d'une série de tempêtes hivernales et de l'augmentation des prix du diesel, dans un contexte de diminution de la capacité.

Pour le mois d'avril, la profondeur du guide de route pour toutes les expéditions d'Amérique du Nord était de 1,33, le niveau le plus bas de 2026.

Du point de vue du kilométrage, les longs trajets de plus de 600 miles avaient une profondeur de guide de route de 1,49 en avril, ce qui est une amélioration par rapport au mois précédent de mars 2026 à 1,69, mais pire par rapport à avril 2025, qui était à 1,30. Pour les trajets plus courts de moins de 400 miles, la profondeur du guide de route pour avril 2026 était de 1,122, ce qui est légèrement mieux que le mois précédent (1,123) mais légèrement moins bien qu'avril 2025 (1,15).

Guide des itinéraires en Amérique du Nord : mesures de profondeur : Par longueur de trajet

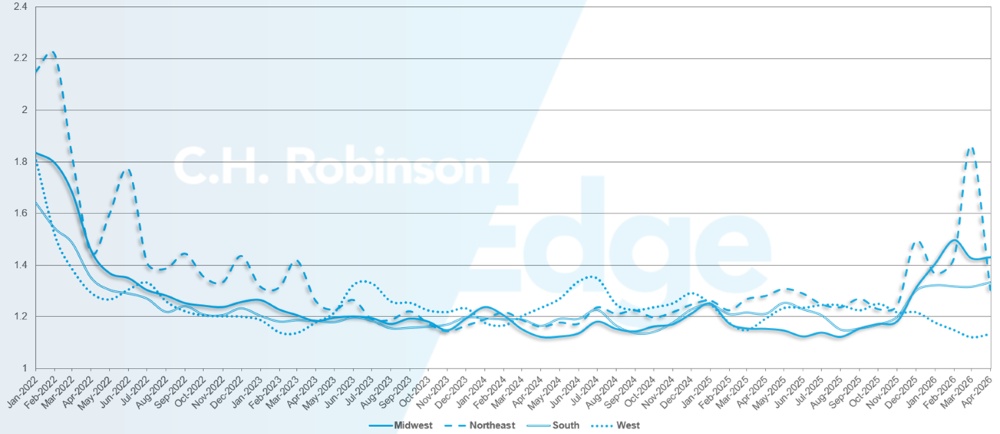

Sur le plan géographique, le Midwest a connu la plus faible variation de toutes les régions, restant stable par rapport au mois précédent, tandis que le Nord-Est a connu la plus forte variation (3%). La profondeur des guides de route varie considérablement d'une région à l'autre, entre 1,13 et 1,43.

Guide des itinéraires aux États-Unis - mesures de profondeur : Par région

Transport frigorifique de chargement de camion complet

Côte Est des Etats-Unis

Les marchés frigorifiques de la côte Est entrent dans une période de volatilité accrue, la demande saisonnière venant s'ajouter aux contraintes de capacité existantes. La fête des mères entraîne une demande concentrée dans le sud de la Floride, en particulier pour les envois de fleurs, ce qui réduit la disponibilité des produits réfrigérés sur les itinéraires sortants.

Il est peu probable que cette pression se dissipe complètement avant que le marché n'entre dans la semaine des contrôles routiers du ministère des transports, du 12 au 14 mai, au cours de laquelle l'intensification des inspections devrait mettre les conducteurs sur la touche et réduire la capacité effective dans l'ensemble du pays. Le renforcement de l'application de la réglementation pourrait encore réduire la capacité pendant cette période.

Alors que les chargements sortants du Sud-Est devraient être extrêmement difficiles en mai, ils offrent aux chargeurs la possibilité de réduire les coûts entrants, les transporteurs cherchant à effectuer des transports de retour. L'exploitation de ce corridor très convoité se traduira par des options à bas prix et une grande capacité. Cette opportunité commencera à s'estomper en juin et se dissipera en juillet, c'est pourquoi une planification rapide est encouragée.

Centre des États-Unis

Alors que la saison des récoltes commence à atteindre son apogée pour les expéditions transfrontalières du Mexique ainsi que pour les marchés du sud du Texas, les équipements frigorifiques se feront de plus en plus rares. Cette dynamique devrait s'accentuer au fur et à mesure que le mois avance et se superposer aux ruptures d'approvisionnement liées au Roadcheck.

Si la demande de produits réfrigérés dans le centre des États-Unis reste plus stable, les chargeurs doivent s'attendre à une concurrence accrue pour l'obtention de capacités et à une moins grande tolérance à l'égard de la rigidité des chargements. Comme les volumes de produits progressent vers le Midwest plus tard dans la saison, la volatilité devrait persister, en particulier sur les voies reliant les marchés centraux aux centres de population côtiers.

Côte ouest des États-Unis

Les marchés frigorifiques de la côte ouest passent directement de l'activité agricole printanière à un environnement de charge saisonnière plus lourde. La Californie et l'Arizona connaissent une augmentation de la demande de produits réfrigérés liée à la saison des fruits et légumes, en particulier pour les produits suivants dans chaque région :

- Nogales, Arizona : melons

- Lodi/Stockton, Californie : cerises

- Central Valley : agrumes et fruits à noyau

- Salinas Valley : légumes à feuilles et fraises

- Santa Maria & Coachella : brocolis et poivrons

À mesure que ces volumes augmentent, la concurrence pour les équipements frigorifiques s'intensifie, en particulier sur les longues distances. Combinées aux coûts élevés des carburants et aux contraintes persistantes liées aux frontières, ces dynamiques devraient maintenir la capacité frigorifique de la côte ouest à un niveau serré jusqu'en mai et au début de l'été, bien qu'il y ait un potentiel de soulagement à court terme dans le nord-ouest du Pacifique avant que la récolte des cerises ne commence dans cette région à la fin du mois de mai.

Les chargeurs doivent s'attendre à une certaine volatilité, tant au niveau de l'acceptation des appels d'offres que des taux au comptant, car les flux de produits se superposent aux perturbations liées à la réglementation et aux congés. L'allongement des délais et la flexibilité seront les clés de la réussite.

Chargement à plat

Les conditions du marché du transport à plat continuent de refléter un environnement saisonnier tendu à mesure que la saison de la construction progresse. Les contraintes de capacité et les déséquilibres régionaux sont à l'origine d'une concurrence soutenue pour les camions, en particulier dans les principaux couloirs de la construction et de l'industrie.

La semaine du contrôle routier devrait perturber les conditions du marché en mai. L'accent mis cette année sur l'arrimage des cargaisons est particulièrement pertinent pour les opérations de transport à plat. Par conséquent, il faut s'attendre à un resserrement temporaire de la capacité, à une volatilité accrue des taux et à des retards de transit potentiels pendant et immédiatement après la fenêtre d'inspection.

Globalement, les conditions du marché du transport à plat restent élevées dans les principales régions à cette époque de l'année. Les ratios nationaux charge/camion sont restés relativement stables d'une semaine sur l'autre, proches de 72 pour 1, bien que des disparités régionales prononcées persistent. Le Sud et le Sud-Ouest restent les plus contraints, le corridor Texas-Caroline du Nord affichant en moyenne des ratios charge/camion proches de 116 pour 1.

Bien que les conditions restent tendues et devraient le rester jusqu'à la mi-juillet ou la fin juillet, les premiers signes indiquent que le marché pourrait s'éloigner des niveaux de tension les plus élevés. Le comportement des transporteurs reste prudent, car plusieurs années de conditions de marché défavorables ont limité les investissements et retardé une expansion significative des capacités.

Les signaux de la demande dans les principaux secteurs du transport à plat restent mitigés. La confiance des constructeurs de maisons individuelles nouvellement construites a reculé de quatre points pour s'établir à 34 en avril, reflétant la prudence persistante du marché de la construction résidentielle. Dans le même temps, l'activité manufacturière s'est légèrement améliorée.

Selon l'Institute for Supply Management, l'activité manufacturière américaine s'est stabilisée en avril au même niveau qu'en mars : 52.7. Sur cet indice, un nombre supérieur à 50 indique une expansion. L'expansion du secteur manufacturier contribue à soutenir la demande de fret industriel et à compenser le ralentissement de l'activité de construction résidentielle. Comme indiqué dans les perspectives du secteur de l'énergie de ce rapport, les centres de données et la fabrication de batteries ont également un impact sur la demande de transport à plat et de transport lourd.

À l'avenir, la capacité de transport en plateau devrait rester volatile jusqu'en juillet, avec des fluctuations à court terme dues à la demande saisonnière et aux conditions météorologiques. Des indicateurs plus généraux suggèrent que le marché pourrait avoir dépassé le pic de pression, car les stocks de produits de construction semblent largement reconstitués d'après l'activité récente du marché au comptant et les tendances historiques.

Alors que les ratios élevés de chargements par camion devraient persister tout au long de l'été, ce resserrement devrait progressivement s'atténuer au milieu de l'été.

Que faire

Dans cet environnement, la planification et la flexibilité restent essentielles pour maintenir le service et gérer les coûts.

- L'allongement des délais, lorsqu'il est possible, peut améliorer la couverture, en particulier pendant la semaine de contrôle routier et les périodes de pointe saisonnières.

- La flexibilité des fenêtres d'enlèvement et des dates d'expédition permet d'élargir les options du transporteur et de réduire l'exposition à la volatilité des taux à court terme.

- L'élargissement de la flexibilité des équipements, lorsqu'il est possible, peut favoriser la couverture. L'utilisation d'étages ou de remorques Conestoga en plus des plateaux standard peut augmenter la capacité disponible.

- Le maintien d'une coordination étroite avec votre gestionnaire de compte C.H. Robinson peut vous aider à surveiller les changements régionaux et à positionner le fret plus efficacement au cours d'une période de volatilité continue du marché.

La voix du transporteur

Observations d'un échantillon représentatif des transporteurs contractuels du réseau C.H. Robinson, le plus important d'Amérique du Nord.

Marché

- La capacité se resserre, sous l'effet des transporteurs qui quittent le marché et des contraintes de main-d'œuvre.

- Les prix contractuels augmentent et le fret dont le prix est inférieur au marché est rejeté en faveur d'un fret plus conforme au marché.

Conducteurs

- Le recrutement de conducteurs longue distance devient de plus en plus difficile.

- Les tactiques de recrutement et de fidélisation, telles que les programmes de parrainage des conducteurs, les primes à la signature, les augmentations de salaire ciblées et l'augmentation du temps passé à la maison, sont devenues nécessaires.

Équipement

- La disponibilité des équipements n'est pas une contrainte majeure ; les camions et les remorques sont généralement disponibles.

- Certains transporteurs ont commencé à reprendre les cycles de remplacement standard.

Informations exploitables sur le fret

Informations exploitables sur le fret