Télécharger les diapositives

Télécharger les diapositives

La volatilité de l'offre de diesel accroît les risques pour la chaîne d'approvisionnement

Publié: jeudi, mai 07, 2026 | 08:30 CDT

Au cours du deuxième trimestre, les marchés de l'énergie s'adaptent à une perturbation prolongée au Moyen-Orient plutôt qu'à un choc de courte durée. L'hypothèse de travail est que le détroit d'Ormuz restera effectivement fermé, ce qui resserrera l'approvisionnement en énergie et prolongera les perturbations bien au-delà des gros titres immédiats.

Même si les flux de pétrole et de diesel reprennent, les voies de navigation pour les raffineries prendraient des semaines pour se normaliser, les coûts d'assurance maritime restent élevés et les dépendances à l'égard des importations se réaffirment. Le diesel reste le principal intrant pour le fret routier dans le monde, et la volatilité de sa disponibilité apparaît comme le risque stratégique à surveiller.

Tendances régionales en matière de gazole

En Amérique du Nord, les stocks de diesel aux États-Unis sont inférieurs aux normes saisonnières mais n'ont pas franchi les seuils de crise. Cependant, les prix ont fortement augmenté et les transporteurs ressentent des frictions lorsque les augmentations de la surtaxe sur le carburant suivent les hausses rapides du prix du diesel. Alors que le carburant est généralement traité comme un produit intermédiaire, les écarts de temps, les voies déséquilibrées et l'augmentation du nombre de kilomètres parcourus par les transporteurs compriment leurs marges.

La demande d'exportation commence également à jouer un rôle plus important. À mesure que les marchés étrangers se resserrent, les barils américains et canadiens deviennent de plus en plus attrayants, ce qui a pour effet de tirer subtilement l'offre vers l'extérieur. Les exportations de distillats américains ont récemment atteint leur niveau le plus élevé depuis plusieurs années, grâce à l'augmentation des expéditions vers l'Europe. Les disponibilités se maintiennent pour l'instant, mais la dynamique de la demande mondiale influence de plus en plus les équilibres nord-américains.

Le Mexique se situe à l'autre extrémité du spectre. La forte dépendance à l'égard des importations et la flexibilité limitée du raffinage signifient que la disponibilité du diesel se resserre plus tôt. La situation au Canada reflète largement celle des États-Unis, bien que l'est du pays soit plus exposé en raison de sa plus grande dépendance à l'égard des importations.

Le marché européen du diesel est moins clément. Les raffineries font des heures supplémentaires pour répondre aux besoins de base en diesel et en carburéacteur. Bien que les carburants alternatifs soient plus répandus qu'en Amérique du Nord, le parc de véhicules de transport de marchandises de l'Europe reste très majoritairement alimenté au diesel et, avec des stocks tampons limités, la région ressent des perturbations presque immédiatement lorsque les flux de pétrole brut se resserrent.

Les marchés du carburéacteur montrent déjà des signes de tension critique, tandis que la hausse des coûts du carburant marin et l'allongement des itinéraires des navires se répercutent sur les réseaux logistiques. La tendance est au resserrement des matériaux, la volatilité élevée devenant la caractéristique principale du trimestre plutôt qu'un pic passager.

Le gaz naturel liquéfié et le gaz naturel comprimé offrent une protection limitée dans certaines parties de l'Asie et de la Chine, mais le fret long-courrier reste globalement dépendant du diesel. L'Asie a déjà adopté des mesures de conservation. La Chine se distingue, car le contrôle exercé par le gouvernement sur les opérations de raffinage, les quotas d'exportation et la répartition des stocks a permis de maintenir la disponibilité des combustibles domestiques à un niveau relativement stable, ce qui a permis à la Chine d'absorber les perturbations.

Considérations générales sur les carburants

Dans l'hypothèse où le détroit d'Ormuz reste fermé, la perspective générale est celle d'une fragmentation plutôt que d'une normalisation. Les stocks se réduiront de manière inégale selon les régions, les gouvernements et les raffineurs donnant la priorité à l'offre intérieure et limitant les exportations.

Les pays qui exercent un contrôle politique fort et dont les portefeuilles de combustibles sont plus diversifiés (par exemple, la Chine) peuvent absorber une partie du choc. Les régions dépendantes des importations et dominées par le diesel (par exemple l'Australie) sont confrontées à un défi plus opérationnel, où la répartition et la hiérarchisation des priorités déterminent ce qui doit être déplacé et à quel coût.

L'électrification, tout en progressant, reste immatérielle en dehors des cas d'utilisation en milieu urbain, dans les ports et sur de courtes distances. Les observations du Smart Freight Centre mettent en évidence un signal directionnel important : les groupes motopropulseurs électrifiés et les pilotes à hydrogène apparaissent comme des compléments aux moteurs diesel, mais pas encore comme des substituts.

Le développement des infrastructures, les engagements des fabricants et la pression réglementaire suggèrent que l'électrification façonnera la résilience future. Mais aujourd'hui, les réseaux de transport de marchandises fonctionnent toujours avec des distillats de pétrole.

Ce que cela signifie pour les chargeurs

La volatilité du carburant n’est plus seulement une variable du coût d’exploitation ; C’est un élément stratégique de risque qui façonne la capacité, la tarification et la fiabilité des services à travers les régions et modes de transport. Les hypothèses de test de force, la compréhension des séquences de resserrement régional et le suivi des signaux d’allocation comptent autant que les mouvements des prix globaux.

L'efficacité, la diversification des carburants et les solutions émergentes à faible teneur en carbone ne résoudront peut-être pas les perturbations actuelles, mais elles définissent de plus en plus la résilience des chaînes d'approvisionnement de demain.

Tendances des carburants en Amérique du Nord

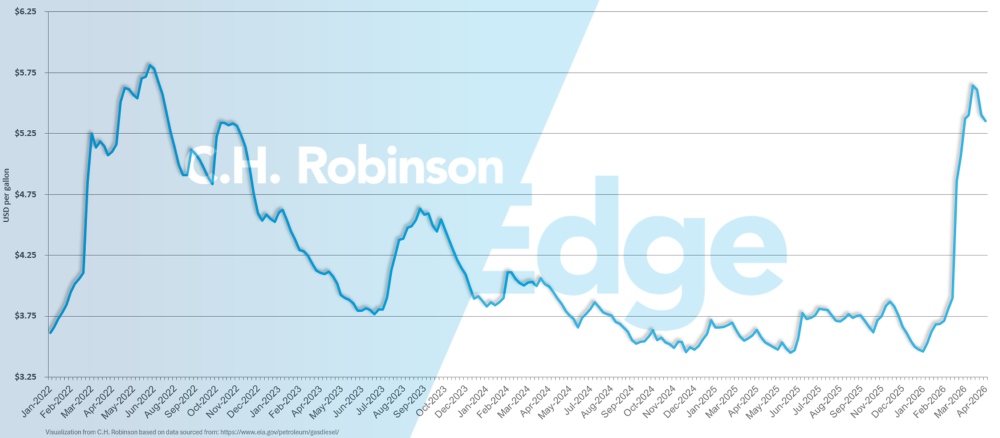

Le prix moyen national du diesel par gallon aux États-Unis, de 5,50 $ en avril, était en hausse par rapport à 4,92 $ en mars. En plus de l’augmentation du prix d’un mois sur l’autre, le prix moyen est également bien supérieur à celui d’avril 2025 qui était de 3,57 $. Le carburant n’a historiquement jamais été aussi élevé, sauf en mai et juin 2022.

Prix moyen du gallon de diesel aux États-Unis

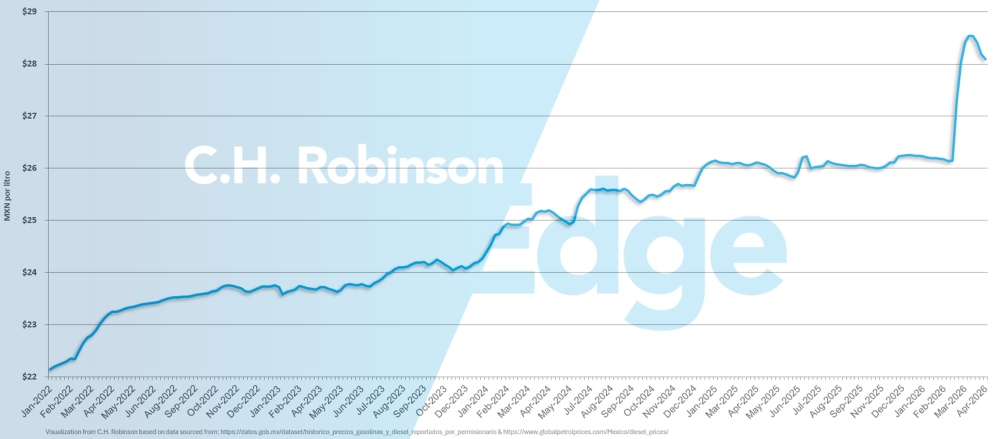

Le prix moyen du diesel au Mexique, indiqué ici en pesos mexicains par litre, a grimpé à environ 28 pesos ces dernières semaines.

Prix moyen du gallon de diesel au Mexique

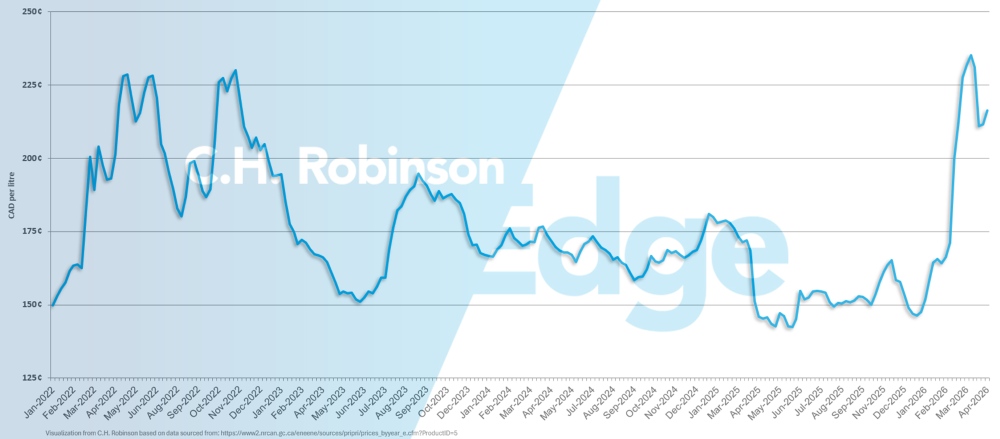

Le prix moyen national du diesel au Canada, indiqué ici en cents canadiens par litre, a diminué ces dernières semaines, mais reste historiquement élevé.

Prix moyen du gallon de diesel au Canada

Informations exploitables sur le fret

Informations exploitables sur le fret