Folien herunterladen

Folien herunterladen

Die frühe Hochsaison wirkt sich auf die Planung der Seefracht aus

Veröffentlicht: Mittwoch, Juli 01, 2026 | 09:00 CDT

Aktualisiert

Die Ozeankapazität verringert sich um eine frühe, unregelmäßige Hochsaison

Die Seefracht im Juli bewegt sich nicht in einem einzigen synchronisierten Hochsaisonmarkt. Einige Fahrspuren sehen Fracht durch saisonale Nachfrage und die Erwartung höherer US-Zölle vorgezogen. Andere sind durch Ausmusterungen von Dienstketten, Leerlauf, Hafenauslassungen oder Containerknappheit eingeschränkt. Bei mehreren Handelsrouten ist die wichtige Frage nicht, wie knapp die Kapazität wird, sondern wie lange dieser Druck anhält.

Für Versender sollte sich die Juli-Planung auf die Quelle der Einschränkung konzentrieren, da diese bestimmt, wie früh Versender buchen sollten und wie viel Flexibilität für die Route nötig ist, um ihre Fracht am Laufen zu halten. Eine Spur, in der die Kapazität aufgrund anhaltender Nachfrage knapp ist, erfordert eine andere Buchungsstrategie als eine, die durch Vorwärtstransport oder vorübergehende Unterbrechungen von Fracht betroffen ist. Der stärkste Vorteil liegt darin, zu wissen, welcher Druck wahrscheinlich hält, welcher nachlässt und wo sich die Bedingungen schnell ändern können.

Die Bedingungen können sich bessern, wenn sich die Hafenüberlastung verschärft, die Leerlaufbahnen zurückgehen oder europäische Sommerverzögerungen die Versandaktivität verringern. Der Druck kann bestehen bleiben, wenn Kapazitätskontrollen bestehen, die Ausrüstung knapp bleibt oder Serviceänderungen den verfügbaren Platz unter dem erscheinen, was die Zeitpläne offenbar zeigen.

Die Pull-Forward-Nachfrage verändert die Form der Hochsaison

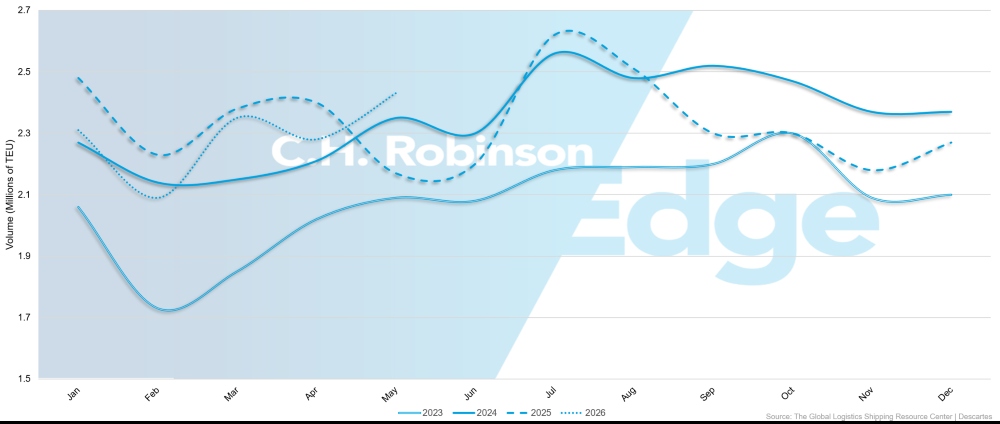

Die US-Importvolumina erholten sich im Mai, wobei containerisierte Importe 2.428.758 20-Fuß-Äquivalent-Einheiten (TEU) erreichten, ein Anstieg von 6,6 % gegenüber April und 11,5 % im Jahresvergleich. Diese Erholung entspricht dem normalen saisonalen Wachstum, aber die Nachfrage im Juli wird von mehr als nur Saisonalität geprägt.

Einzelhändler bringen Fracht weiter, um steigende Versandkosten, Kraftstoffdurchführungen und Zölle zu bewältigen. Das Ergebnis ist ein früheres und ungleichmäßigeres Hochsaison-System, in dem Volumenrückgewinnung, Frachtrückzug und begrenzte Buchungsflexibilität vor der traditionellen Hochsaison zusammenlaufen.

US-Containerimportvolumen, 2023–2026

Die Grafik zeigt das zeitliche Problem der Juli-Planung. Mit der Erholung des US-Imports wird die Ozeankapazität davon beeinflusst, wie stark die Nachfrage nach vorne gezogen wurde, wie lange sie auf dem Markt bleibt und welche Bahnen am stärksten ausgesetzt sind, wenn frühe Fracht in ohnehin schon begrenzte Buchungsfenster wechselt.

Im Transpazifik steigen die Spotpreise weiter an und werden voraussichtlich bis Juli hoch bleiben, da sich die Fracht in der Hauptsaison bewegt. Die chinesisch-amerikanischen Exporte von künstlicher Intelligenz (KI)-bezogener Technologie und erneuerbaren Energiegeräten erhöhen das Volumen in einen Markt, der ohnehin nur begrenzten Platz für späte Buchungen hat. Die Bedingungen sind besonders knapp an der US-Ostküste (USEC) und am Golf im Vergleich zur US-Westküste (USWC).

Asia–Europe zeigt eine andere Version desselben Zeitpunkts. Die Zinsen sind seit Juni weiter gestiegen, und der Frachtführer strebt eine weitere Runde von Juli-Erhöhungen an. Es wird erwartet, dass der Platz bis Mitte Juli sowohl auf Nordeuropa- als auch auf den Mittelmeerrouten knapp bleibt.

Allerdings hat sich die Stau in China und Europa zunehmen, und es wird erwartet, dass die Leerlaufbahnen in den kommenden Wochen zurückgehen. Da der Nachfrageschub in Asien und Europa früher als üblich begann, insbesondere im Mittelmeerraum, könnte der Höhepunkt auch früher als ein Standardsaisonzyklus abschwächen.

Das macht die Kaufentscheidungen im Juli zeitkritischer. Höhere Spot-Raten können in einigen Lanes gelten, aber nicht unbedingt über den gesamten Markt oder über die gleiche Zeit. Versender sollten beobachten, ob die Nachfrage anhält, die Leerlaufbahnen nachlassen und sich die Betriebsbedingungen normalisieren, bevor sie davon ausgehen, dass die aktuellen Preise und der Platz im Juli weitergeführt werden.

Dienstrückzüge Anfang des Jahres sind jetzt spürbar

Der Druck auf den verfügbaren Platz kommt auch daher, wie die Kapazität des Schiffs reduziert, umgeleitet oder eingeschränkt wurde, nicht allein durch die Nachfrage.

Die transatlantische Westfahrspur ist das deutlichste Beispiel. Die Zinsen bleiben auf höherem Niveau und der Platz bleibt knapp, aber die Veränderung wird nicht durch einen breiten Anstieg der Fracht vorangetrieben. Dies folgt auf Kapazitätskürzungen, die Anfang des Jahres begannen, nachdem die Zinsen Ende 2025 und Anfang 2026 sehr niedrig waren.

Leere Fahrten bleiben Teil des Marktes, wobei in den kommenden Wochen etwa 9 % der transatlantischen westwärts fahrenden Kapazität freigegeben werden. Buchungen aus Nordeuropa laufen drei bis fünf Wochen im Voraus zur USEC und vier bis sechs Wochen vor der USWC.

Das verleiht dem transatlantischen westwärts fahrenden Transatlantik-Kurs ein anderes Planungsprofil als transpazifischer Ostwärts oder Asien-Europa. Auf diesen Handelsrouten tragen stärkere saisonale Volumina zu höheren Spot-Zinsen und strengeren Buchungsbedingungen bei. Auf der transatlantischen Westküste erledigt die Kapazitätsentfernung mehr Arbeit. Der Platz könnte sich in der zweiten Julihälfte entspannen, da die europäischen Sommerurlaube die Versandaktivitäten verringern, aber verlängerte Buchungsfenster könnten bestehen bleiben, wenn Leerlauf und Serviceanpassungen weiterhin gelten.

Der Indische Subkontinent zeigt, wie Dienstleistungsänderungen einen Markt straffen können, wenn sich die Nachfrage erholt. Die Mediterranean Shipping Company (MSC) hat ihren Indus-Express-Service zur USEC eingestellt, während CMA CGM den CJX-Service aus Südindien eingestellt hat und sich auf INDAMEX für den USEC-Fracht verlässt. MSC hat auch seinen Carioca-Service eingestellt und transportiert Fracht von Südindien–Südamerika an der Ostküste über alternative Routen.

Diese Änderungen verringern den verfügbaren Platz in den indisch-amerikanischen Fahrspuren, insbesondere da sich die saisonale Nachfrage erholt. Mehrere Frachtführer haben Platz-Zuteilungskontrollen und Buchungsbeschränkungen bei ausgewählten Fahrten, insbesondere aus Nordwestindien, eingeführt. Es folgten Zuschlag in der Hauptsaison und allgemeine Preiserhöhungen, und Versender sollten mindestens vier Wochen im Voraus Buchungen zwischen Indien und den USA sichern.

Ein ähnliches Muster zeichnet sich in Indien und Europa ab. Der Platz bleibt knapp, die Preise für Spot- und Frachtverschiedenheiten (FAK) sind stark gestiegen, Containerengpässe werden an den wichtigsten indischen Exportbörsen anhalten, und Versender sollten mindestens drei Wochen im Voraus buchen. Die Einschränkung ist nicht nur das Vessel Platz. Es ist die Kombination aus Rückzügen aus Dienst, Ausrüstungsungleichgewicht und Frachtführer-Kontrollen, die sich gerade dann konverzieren, wenn die Nachfrage in der Hauptsaison beginnt.

Ozeanien wird enger, da Zeitplanstörungen den verfügbaren Platz verringern

Ozeanien ist eines der deutlichsten Beispiele dafür, warum veröffentlichte Kapazitäten nicht immer in den verfügbaren Platz umgesetzt werden. Der Markt hat sich nach einer geschätzten wöchentlichen Reduzierung der effektiven Kapazität um 3.000 bis 3.000 TEU deutlich verschärft. Diese Reduzierung ist nicht an einen einzigen Dienstauszug gebunden. Sie wird durch Leerlauf, Hafenauslassungen und Zeitplanverzögerungen angetrieben, die die Kapazität der Versender tatsächlich verringern können.

Von Nordasien bis Australien und Neuseeland ist es besonders eng. Die Nachfrage bleibt stark, alle Runden sind bis Mitte Juli voll, und die Rollpools aus Ningbo und Shanghai nehmen zu. Zusätzliche und Spitzenlaster werden eingesetzt, aber sie füllen sich schnell und haben keine nennenswerte Platz-Entlastung geschaffen.

Der Frachtführer bleibt auf die Juli-Hochsaisonzuschläge für Nordostasien an Australien und Neuseeland übereinstimmend. Der Shanghai Containerized Freight Index (SCFI) für Australien/Neuseeland liegt etwa 40 % über dem Stand von 2025 und liegt grob im Einklang mit den erhöhten Werten von 2024.

Auch Südostasien nach Australien werden enger. Die jüngste Nachfrage-Erleichterung hat die Buchungen auf mehreren Fahrten über den verfügbaren Platz gebracht, sodass kaum Puffer bleibt, falls das Volumen weiter steigt. Eine Wiedereröffnung der Ströme aus dem Nahen Osten und dem Golf könnte einen weiteren Druck erhöhen, falls Fracht wieder in die südostasiatischen Drehkreuze zurückführt und die Umschlagnachfrage nach Australien steigt.

Europa nach Australien wird weiterhin durch Hafenauslassungen, nordeuropäische Überlastung und Fahrplanstörungen belastet. Relaisoptionen bieten möglicherweise weiterhin eine kostengünstigere Alternative zu direkten Diensten, können aber zusätzliche Zeit- und Umschlagsrisiken bergen.

Die Exporte aus Ozeanien stehen vor einer anderen Einschränkung. Saisonale Waren wie Baumwolle und Zitrusfrüchte werden zunehmend zuvorgenommen, während die Platzierung der Ausrüstung an ausgewählten Standorten immer schwieriger wird. In Brisbane, Fremantle und Adelaide treten in Brisbane, Fremantle und Adelaide Mangel an zwanzig Fuß Containern auf, während Melbourne und Sydney stabiler bleiben. Für Juli sollten Exporteure die Verfügbarkeit früher im Buchungsprozess bestätigen, insbesondere wenn saisonale Fracht 20-Fuß-Container benötigt.

Die Gateway-Auswahl ist entscheidend für die Westküste Südamerikas

Die Westküste Südamerikas zeigt im Juli nicht die gleiche Rentevolatilität wie mehrere andere Handelsrouten, was ihn jedoch nicht zu einem risikoarmen Markt macht. Die Tarife auf vielen Fahrspuren sind relativ stabil geblieben, aber die Zuverlässigkeitsrisiken bestehen aufgrund von Fahrplanstörungen, Änderungen der Schiffsrotation und Staus an wichtigen Umschlagpunkten der Region wie Manzanillo, Mexiko.

Die größere Sorge ist, ob sich die Fracht wie geplant bewegt. Eine durch eine verpasste Verbindung oder einen Umschlagfehler verzögerte Lieferung kann Lagerhaltungskosten, Produktionsstörungen, Haftgebühren oder ein Kundenservice-Risiko verursachen, das die Beschaffungseinsparungen überwiegt. Das macht die Gateway-Auswahl wichtiger.

Chancay beginnt, sich als langfristiges strategisches Asset zu etablieren, sofern die direkten Dienstleistungen an der Asien–Südamerika-Westküste weiter ausgebaut werden. Cartagena bleibt zudem ein unterschätztes Drehkreuz mit starker Konnektivität, Kapazität, Zuverlässigkeit und Umschlagfähigkeit.

Auch die Preisstruktur wird transparenter, aber nicht unbedingt günstiger. Einige Notfall-Treibstoffzuschläge werden in traditionelle Bunkeranpassungsstrukturen reduziert oder übernommen. Das kann die Tarife vereinfachen und die Übersicht über die Kostenkomponenten verbessern, aber es senkt nicht automatisch die gesamten Transportkosten.

Für Juli sollten Versender stabile Raten nicht als Zeichen dafür sehen, dass das Ausführungsrisiko nachgelassen hat. Routing-Zuverlässigkeit, Umschlag-Exposition und Gateway-Auswahl können wichtiger sein als kleine Unterschiede in den Frachtkosten auf Fahrspuren, in denen Zeitplanstörungen höhere nachgelagerte Kosten verursachen können.

Die richtige Planungsreaktion variiert je nach Handelsroute

Die Ozeanplanung im Juli sollte nicht alle engen Märkte gleich behandeln. Der Transpazifik und Asien-Europa werden von der Nachfrage in der Spitzensaison, dem Vorwärtstransport von Fracht und dem Kurstrend geprägt. Der transatlantische westwärts fahrende Kurs wird durch den Kapazitätsanbau stärker eingeschränkt. Ozeanien ist durch Zeitplanstörungen und weniger nutzbaren Platz eingeschränkt. Der Indische Subkontinent steht unter Druck durch Dienstrückzüge, Buchungskontrollen und Ausrüstungsknappheit. Die Westküste Südamerikas bleibt relativ stabil bei den Tarifen, ist aber einem Risiko der Netzwerkzuverlässigkeit ausgesetzt.

Das bedeutet, dass die Planungsreaktion je nach Handelsroute unterschiedlich sein sollte. Versender sollten nicht nur fragen, ob Platz verfügbar ist. Sie sollten fragen, warum der Platz eng ist; wie lange dieser Druck anhalten kann; ob die Kapazitätsentlastung voraussichtlich vorübergehend oder aufrechterhalten wird; und ob der niedrigste verfügbare Tarif mit Routing-, Zuverlässigkeits- oder Timing-Kompromissen verbunden ist.

Die Seefracht im Juli tritt nicht einfach in die Hochsaison ein. Es durchläuft einen ungleichmäßigen Zeitzyklus, bei dem ein Teil des Drucks schnell nachlassen könnte, ein anderer durch Frachtführerkontrollen bestehen bleibt und ein anderer sich erneut verschieben könnte, falls sich die Routenbedingungen im Nahen Osten und im Suez verbessern. Der stärkste Planungsvorteil im Juli besteht darin, die Einschränkung vor der Fertigstellung der Ladung zu identifizieren und dann Buchung, Routing und Ausrüstungsplan mit diesem spezifischen Risiko abzugleichen.

Wichtigste Erkenntnisse

Plane nach Handelsroute, nicht nach einer einzigen Hauptsaisonannahme

Die Westküstenwege Transpazifik, Asien–Europa, transatlantischer Westwärtsfahrt, Indischer Subkontinent, Ozeanien und Südamerika werden aus unterschiedlichen Gründen enger. Versender sollten jede Buchungsstrategie an die spezifische Einschränkung in jeder Spur anpassen.

Identifizieren Sie, was die Kapazitätsgrenze verursacht, bevor Sie buchen

Einige Handelsrouten werden von Spitzensaisonvolumen und Frachtzugvorwärts geprägt, während andere von Blank-Sailing, Dienstrückzügen, Hafenauslassungen, Buchungskontrollen oder Containerengpässen betroffen sind. Die Ursache bestimmt, wie früh Versender buchen müssen und wie viel Flexibilität für die Routing sie benötigen.

Buchen Sie früher, wo Serviceänderungen die Optionen reduziert haben

Importe aus Indien–USA, Indien–Europa, Ozeanien und transatlantische westwärts führende Fahrten erfordern eine frühere Bestätigung, wenn Platz, Ausrüstung oder Segeloptionen begrenzt sind. Verspätete Buchungen sind stärker anfällig für Rollovers, verlängerte Buchungsfenster und Routing-Kompromisse.

Beobachten Sie, ob der Druck in der frühen Hochsaison pro Spur anhält

US-Import-Pull-forward, Asien-Europa-Kursdynamik und europäische Sommerverlangsamungen könnten die Bedingungen ungleichmäßig verlangsamen. Versender sollten vermeiden anzunehmen, dass die Kapazitätsbedingungen im Juli überall bestehen bleiben oder sich überall gleichzeitig entspannen.

Behandeln Sie veröffentlichte Kapazitäten als richtungsweisend, nicht garantiert

In Märkten wie Ozeanien verringern Blank-Sailings, Hafenauslassungen, Zeitplanverzögerungen und Vollladelader die Kapazitäten, die Versender tatsächlich nutzen können. Buchungsbestätigung, Frachtbereitschaft und Sicht auf Abflughöhe sind wichtiger, wenn die verfügbare Kapazität bereits ausgeschöpft ist.

Erwarten Sie nicht, dass ein Ende des Nahostkonflikts sofortige Erleichterung bringen würde

Eine Wiedereröffnung der Straße von Hormus oder eine umfassendere Rückkehr zu den Routen durch den Suezkanal könnte die langfristigen Aussichten für die Schifffahrt in der Region verbessern. Doch Sicherheitsprüfungen, Versicherungsdeckung, Schiffsverlagerung, Wiederherstellung des Dienstes und Verzögerungen bei den Bunkerkosten könnten die Auswirkungen verzögern.

Gleichgewicht des Preises gegen das Routing- und Zuverlässigkeitsrisiko aus

Niedrigere Tarife führen möglicherweise nicht zu besseren Ergebnissen, wenn sie mit höherem Umschlagsrisiko, geringerer Zeitplanzuverlässigkeit, längeren Buchungsfenstern oder weniger vorhersehbarem Zugang zu Geräten einhergehen. Die Juli-Planung sollte Kosten gegen die Wahrscheinlichkeit abwägen, dass die Fracht wie erforderlich bewegt wird.

Eine Wiedereröffnung des Nahen Ostens könnte den Druck verringern, aber nicht sofort

Angesichts der anhaltenden Feindseligkeiten in der Straße von Hormus bleibt der Zugang zum Persischen Golf vorerst über Seewege geschlossen. Ocean Frachtführer bietet weiterhin Alternativen für Häfen des Roten Meeres über Landrouten an.

Während wir auf einen Waffenstillstand und eine stabile Wiedereröffnung der Straße von Hormus warten, können wir auf die nächsten Schritte für den Ozeanfrachtführer blicken, wenn es so weit ist. Eine Wiedereröffnung der Meerenge und eine breitere Rückkehr der Schiffe durch den Suezkanal wären eine bedeutende Entwicklung für die Ozeannetze, bedeuten aber keine sofortige Normalisierung des Schiffsverkehrs in der Region.

Sollte ein dauerhaftes Abkommen zwischen den Vereinigten Staaten und dem Iran erzielt werden, wird erwartet, dass die Ozeanfrachtführer vorsichtig vorgehen. Sicherheitsüberprüfungen, Versicherungsdeckungen, das Vorhandensein von Seeminen und die Verfügbarkeit von derzeit anderswo eingesetzten Schiffen müssten alle berücksichtigt werden, bevor die Dienste in großem Umfang wiederhergestellt werden können.

Wenn mehr Frachtführer zu Suez-Umleitungen zurückkehren, könnte die globale Schiffskapazität schließlich wachsen, da kürzere Transitzeiten die Schiffsversorgung freisetzen. Die volle Wirkung kann jedoch Monate dauern, und einige Auswirkungen werden erst Ende 2026 oder Anfang 2027 spürbar sein.

Kraftstoff ist ein weiteres Zeitpunkt. Notfall-Bunkerzuschläge können schrittweise abgeschafft werden, wenn sich die Lage stabilisiert, aber die Anpassungen basieren oft auf den Treibstoffkosten des vorherigen Quartals. Das bedeutet, dass einige Verlader weiterhin mit erhöhten Gebühren rechnen müssen, selbst wenn die Spotpreise für Treibstoff sinken, da die Zuschlagsstrukturen weiterhin frühere Phasen höherer Kraftstoffbelastung widerspiegeln könnten.

Der praktische Punkt ist, dass eine positive geopolitische Entwicklung die Marktaussichten verbessern kann, bevor sie die Versandleistung verbessert. Der Frachtführer darf Zuschläge nicht sofort aufheben, ausgesetzte Dienste wiederherstellen oder Kapazitäten in alle betroffenen Handelsrouten zurückgeben. Versender sollten weiterhin nach der aktuellen Routenplanung, Kapazität und Treibstoffkosten planen, bis die Wiederherstellung des Dienstes auf der Segelebene sichtbar wird.

Bemerkenswerte Veränderungen in diesem Monat

Global: Zeitplanzuverlässigkeit sollte bei Routing-Entscheidungen mehr Gewicht haben

Insgesamt verbesserte sich die globale Zeitplanzuverlässigkeit im April leicht, aber die Leistung variiert weiterhin erheblich je nach Frachtführer und Allianz. Gemini Cooperation bleibt der stärkste Performer, gefolgt von MSC und CMA CGM. Für Verlader ist die Planungsimplikation nicht einfach, ob sich der Markt verbessert. Die Fahrplanzuverlässigkeit sollte zusammen mit Tarifen, Kapazität, Routen und Transitzeiten bewertet werden, insbesondere auf Fahrspuren, in denen verpasste Anschlüsse, Abhängigkeit vom Umschlag oder enge Lieferzeiten höhere nachgelagerte Kosten verursachen können.

US-Exporte: Containerengpässe werden zu einer Buchungsbeschränkung

Während sich die gesamten US-Importvolumina im Mai erholten, bleibt die Verfügbarkeit von Containern für Exporte ungleichmäßig. Schwächere Importströme in bestimmte Binnenbahnstandorte tragen bei einigen Versender zu Containerengpässen bei. Für die Exportplanung im Juli sollten Sie vor der Buchung die Verfügbarkeit der Container bestätigen und Rückstaustellen identifizieren, bei denen Container nicht in der Nähe von fertiger Ladung positioniert sind. Optionen können Straßenabbiege, alternative Bahnrampen oder eine Lkw-und-Umlade-Lösung umfassen.

Container-Zugang sollte als Teil des Buchungsplans behandelt werden und nicht als Problem, das nach der Sicherung des Platz gelöst werden muss.

USA–Asien: Zusätzliche Dienste bedeuten keine breitere Routing-Flexibilität

Neue und zurückkehrende Dienste verbessern die Optionen in ausgewählten Spuren, darunter die direkte Japan-Abdeckung durch die USWC und die Rückkehr des MSC-Pearl-Dienstes nach Südchina. Allerdings werden die Direktverbindungen in Teile Südostasiens immer seltener, darunter Singapur, Thailand und Malaysia. Versender sollten bestätigen, ob bestehende Routen noch die erforderliche Transportzeit, Zuverlässigkeit und Umladungsrisiken unterstützen.

USA–Südamerika: Serviceänderungen betreffen bestimmte Portpaare

Mehrere Service-Updates verändern die direkte Abdeckung und die Routen in den US-Südamerika-Linien. Die Entfernung von Buenaventura aus einem direkten Service reduziert die Optionen von der USEC auf Kolumbien, während Änderungen an der Südamerika Ostküste die Abdeckung von Häfen wie Itajaí, Navegantes, Montevideo, Rio Grande, Buenos Aires, Santos und Port Everglades verändern.

Diese Aktualisierungen betreffen möglicherweise nicht jeden Verlader gleichermaßen, aber Verlader mit festen Anforderungen an Hafenpaare sollten bestätigen, ob ihre bevorzugte direkte Option weiterhin wie erwartet funktioniert.

Vorausplanung

Bestätigen Sie die Ausrüstung, bevor Sie die Exportbuchungen finalisieren

Für US-Exportgüter, die über Binnenschienen transportiert werden, sollten Verlader die Containerverfügbarkeit frühzeitig überprüfen und Backup-Optionen vor der Freigabe der Fracht identifizieren. Diese Optionen können alternative Frachtführer, Straßenabbiege oder Lkw-und-Umlade-Lösungen umfassen, wenn die Ausrüstung nicht am bevorzugten Ausgangspunkt positioniert ist.

Überprüfen Sie die US-Asien-Routings nach Ziel, nicht nur nach Handelsroute

Zusätzliche Dienste könnten die Optionen in ausgewählten nordasiatischen Märkten verbessern, aber eine reduzierte direkte Abdeckung in Teile Südostasiens könnte das Routing-Profil für bestimmte Ziele verändern. Versender sollten bestätigen, ob die aktuellen Routen weiterhin die Anforderungen an Transportzeit, Zuverlässigkeit und Umladung erfüllen.

Nutzen Sie Zeitplanzuverlässigkeit als Teil der Routing-Entscheidung

Rate und Kapazität bleiben wichtig, sollten aber zusammen mit der Zeitplanleistung des Frachtführers, der Allianzstruktur, den Umschlagrisiken und der Empfindlichkeit des Lieferfensters bewertet werden. Dies ist besonders wichtig, wenn eine verpasste Verbindung oder eine verspätete Ankunft zu Lagerbeständen, Produktions- oder Kundenservice-Folgen führen kann.

Validiere die Portpaarabdeckung auf den US-Südamerika-Spuren

Dienständerungen betreffen die direkte Abdeckung in ausgewählten Häfen Kolumbiens und Südamerikas an der Ostküste. Versender, die sich auf bestimmte Hafenpaare verlassen, sollten bestätigen, ob sich der Direktservice, der Hafenanlauf oder der Umschlagsplan geändert hat, bevor sie annehmen, dass vorherige Routen noch verfügbar sind.

Baue Routing-Alternativen, bevor die Fracht gefährdet ist

Wo Containerzugang, direkte Serviceabdeckung oder Fahrplanzuverlässigkeit weniger vorhersehbar sind, sollten Verlader im Voraus akzeptable Sekundärrouten festlegen. Das praktische Ziel ist es, Routenentscheidungen erst dann zu vermeiden, wenn die bevorzugte Option nicht mehr praktikabel ist.

Richten Sie die Buchungsstrategie auf die Sensibilität der Sendung an

Fracht, die an Produktionspläne, feste Lieferfenster oder Kundenverpflichtungen gebunden ist, sollte früher Platz, Ausrüstung und Routing-Bestätigung erhalten als Fracht mit flexibleren Zeiten. Nicht jede Lieferung benötigt denselben Schutz, aber der Unterschied sollte beabsichtigt sein

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt