Folien herunterladen

Folien herunterladen

Der Druck auf dem LKW-Markt steigert sich auf den Sommerhochstand

Veröffentlicht: Mittwoch, Juli 01, 2026 | 09:00 CDT

Aktualisiert

US-Spotmarkt

Das eingeschränkte Frachtführerangebot auf dem Markt ist der Haupttreiber für die gestiegenen Lkw-Ladungsraten in diesem Jahr. Diese reduzierte Frachtführer-Versorgung war besonders während störender Ereignisse wie der Roadcheck-Woche wirkungsvoll und ließ die Raten deutlich höher steigen als der historische Durchschnitt. Nach dem Feiertag am 4. Juli wird erwartet, dass die Nachfrage wie saisonal erwartet etwas nachlassen wird. Obwohl dies im Juli eine gewisse Zinsentlastung ermöglichen sollte, führt es dennoch zu starken Steigerungen im Jahresvergleich (im Jahresvergleich).

Das Ergebnis ist eine Erhöhung der Spotzinsprognose für 2026. Im Gegensatz zu früheren Aktualisierungen spiegelt diese Überarbeitung nicht nur erhöhte realisierte Kosten wider, sondern auch eine höhere Basislinie zum Beginn des Sommerzeitraums, was eine weitere Aufwärtsanpassung der Kostenkurve 2026 und eine stärkere Erhöhung während der Feiertagssaison zum Jahresende erfordert.

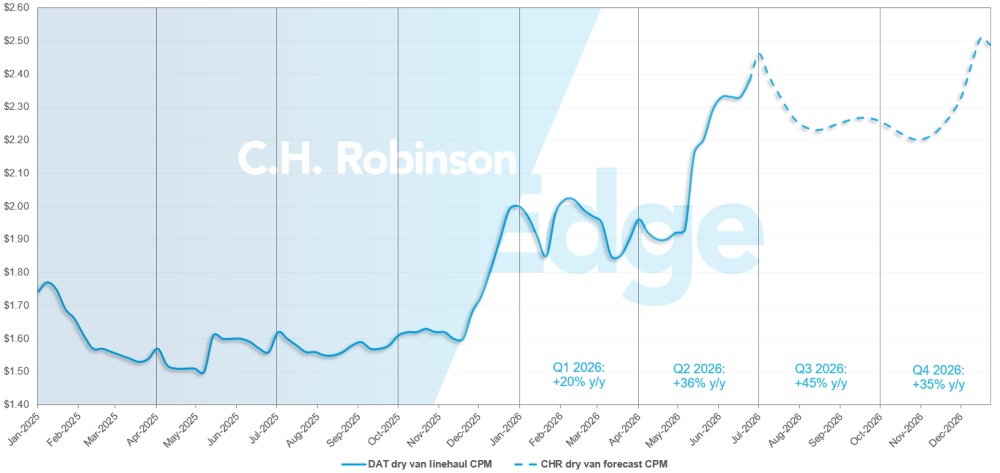

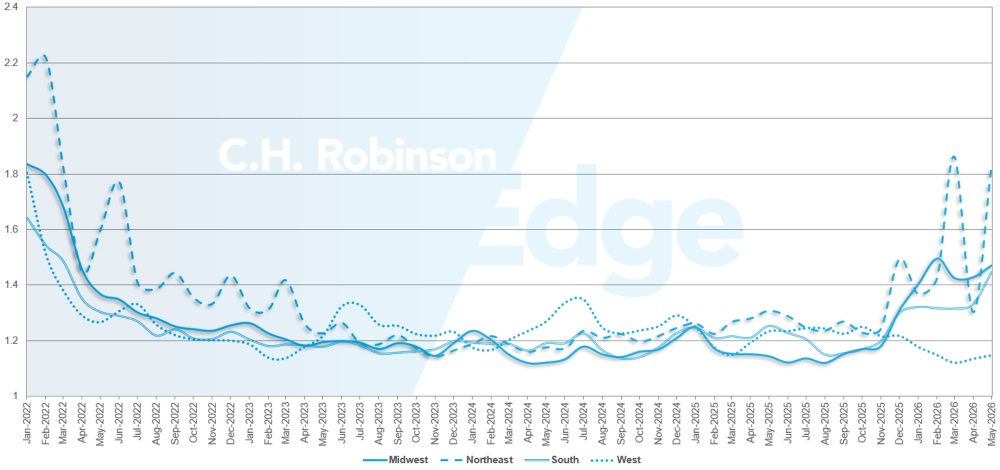

US-Spotmarktprognose: Trockentransporter voller Lkw

Die Prognose für die Kosten pro Meile des C.H. Robinson Trockentransporters 2026 wird auf +34 % im Jahresvergleich erhöht.

C.H. Robinson Spotmarkt Prognose für Trockentransporter

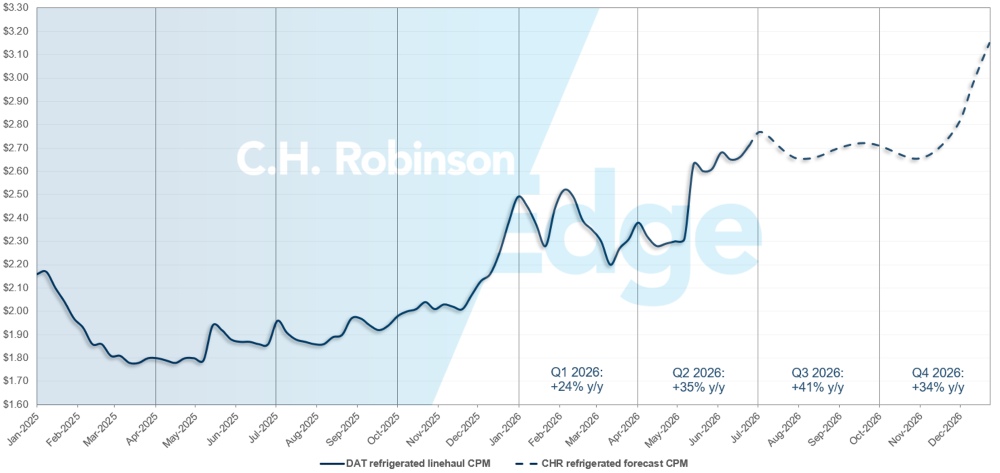

US-Spotmarktprognose: Gekühlte LKW-Ladung

Die Prognose für die Kosten pro Meile des C.H. Robinson Kühlwagens 2026 wird auf +35 % im Jahresvergleich erhöht.

C.H. Robinson Spotmarkt für gekühlte LKW-Ladungen Prognose

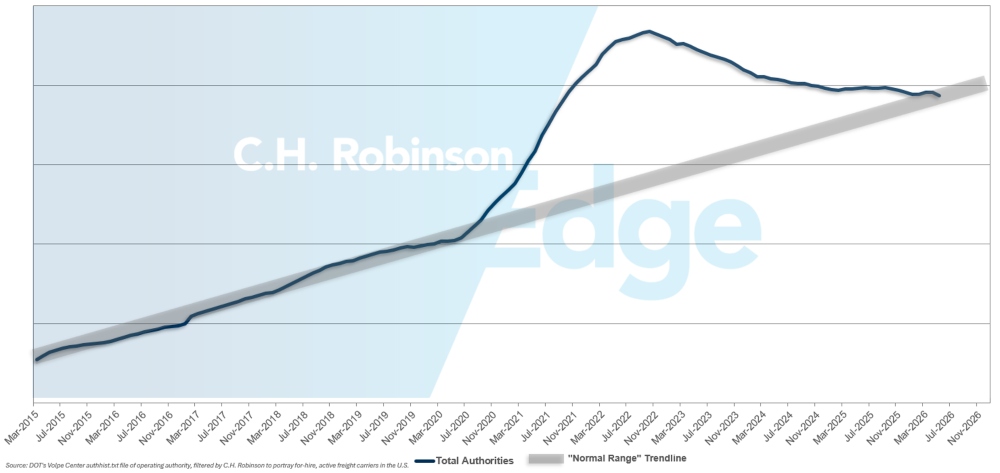

Befugte Frachtführer-Behörden prognostizieren

Die Zahl der Frachtführer-Autoritäten ist auf historische Niveaus zurückgekehrt und reduziert den zuvor vorhandenen Überschuss an Kapazität.

Frachtführer-Wettervorhersage für Auftraggeber

Vertrags-Lkw-Ladeumgebung

Die folgenden Erkenntnisse stammen von C.H. Robinson Managed Solutions™, das ein großes Kundenportfolio aus verschiedenen Branchen betreut.

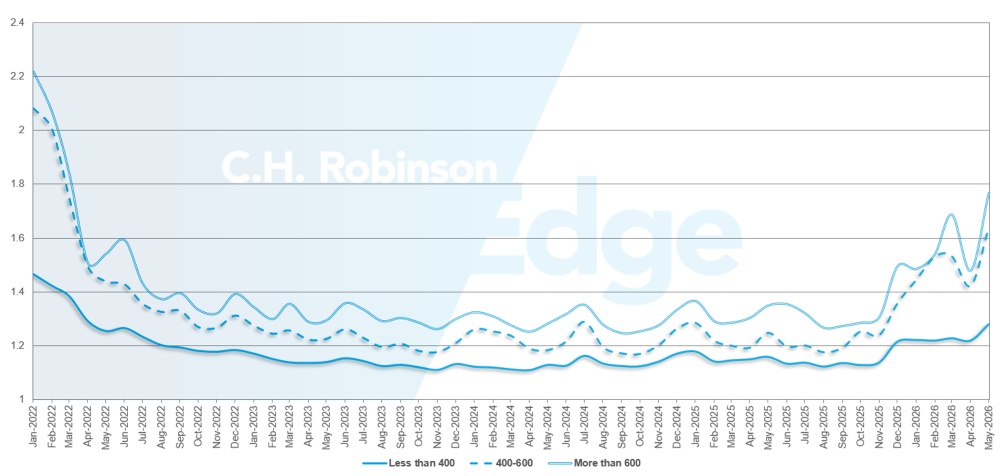

Die Routenführungstiefe ist ein Indikator dafür, wie weit ein Versender in seine Backup-Strategien gehen muss, wenn Transportunternehmen eine Ausschreibung ablehnt. Eine Routenführertiefe von 1,0 wäre perfekte Leistung, und 2,0 extrem schlecht. Routenführer-Fehler treten auf, wenn der Routenführer erschöpft ist und kein bevorzugter Frachtführer die Fracht annimmt, wodurch die Sendung auf den Spotmarkt geschickt wird.

Wie in der folgenden Grafik dargestellt, blieb die Tiefe des Routenführers drei Jahre lang (2022–2025) auf einem historisch niedrigen Niveau stabil. Ab Ende November 2025 zeigten sich die ersten Anzeichen eines sich wandelnden Marktes, als die Routenführertiefe erstmals seit Jahren 1,3 überschritt. Seitdem sind Routenführer aufgrund sinkender Kapazitäten bei der Bewältigung einer Reihe von Winterstürmen und steigender Dieselpreise weiterhin herausgefordert.

Für den Monat Mai lag die Routenführungstiefe bei allen nordamerikanischen Lieferungen bei 1,48, was schlechter ist als im Vormonat von 1,32, die im April erlebte Verbesserung umkehrt und die Auswirkungen der Roadcheck Week zeigt. Der durchschnittliche RGD von 1,48 ist der höchste Wert seit 2022.

Aus Entfernungssicht hatten lange Strecken von mehr als 600 Meilen die schlechteste Streckenführungsleistung, mit einer Tiefe von 1,78 Meilen im Mai. Das ist 20 % schlechter als im April 2026 (1,48) und 32 % schlechter als im Mai 2025 (1,25). Diese Leistung bei Langstreckentransporten ist ein Hinweis auf die Versorgungsherausforderungen, die speziell für den Frachtführer-Stützpunkt auf den Langstrecken- und Straßenfrachtverkehr ausgerichtet sind.

Während kürzere Strecken von weniger als 400 Meilen weiterhin die besten Routenführer sind, lag die Tiefentiefe im Mai 2026 bei 1,28, was der höchste Monatszuwachs dieser Versandgruppe seit der ersten Marktschwankung im Dezember 2025 ist.

Nordamerikanische Routenleitfaden-Tiefenkennzahlen: Nach Streckenlänge

Geografisch blieb der Westen die am besten performende Region, da er die geringste Veränderung aller Regionen verzeichnete und sich im Vergleich zum Vormonat um 0,8 % verschlechterte. Der Nordosten verzeichnete mit 40 % mehr als im Mai 2025 die stärkste monatliche Veränderung. Die Tiefe der Routenführung wird für alle Regionen immer mehr betont und variiert zwischen 1,14 und 1,84. Diese Bandbreite ist eine gute Erinnerung daran, dass der US-Frachtmarkt nicht monolithisch ist und die Erfahrungen je nach Region variieren können.

Tiefenkennzahlen der US-Route: Nach Region

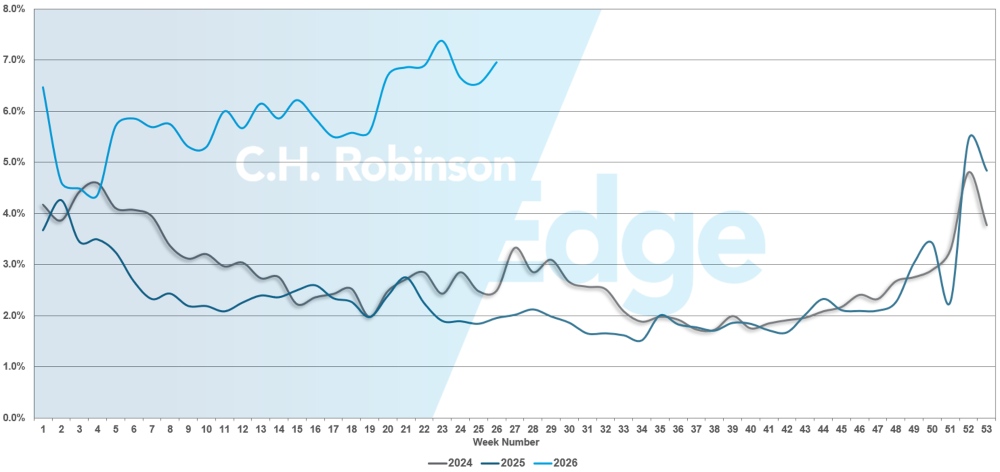

Die Ausfälle der Routenführer überschritten im Mai 7 %, was die Auswirkungen der Roadcheck Week 2026 auf den Truckload-Markt zeigt. Dies ist die höchste Ausfallrate bei Routenführern seit dem Neujahrsfest 2026.

Fehlfunktionen der US-Routenführer

Gekühlte Lkw-Ladung

Ostküste der Vereinigten Staaten

Die gekühlten Bedingungen an der Ostküste im Juni spiegelten den typischen saisonalen Druck durch die Nachfrage nach Obst und Gemüse und Lebensmitteln wider, wobei die Störungen im Vergleich zu den Vorjahren stärker gemessen wurden. Die südöstlichen Märkte blieben die Hauptquelle der Angespanntheit, da die Kapazität schnell auf kurzfristige Nachfrageschwankungen reagierte, die an Ernte- und Versorgungszyklen der Erzeugnisse gebunden sind. Die nördlichen Märkte wiesen ausgewogenere Bedingungen auf, mit ausreichender Kapazität abgesehen von periodischen Spitzen.

Mit Blick auf die Zukunft wird der Unabhängigkeitstag ein kurzes, vorhersehbares Engerungsereignis schaffen, mit einigen möglichen Last-Minute-Lieferungen in den ausfahrenden Südostspuren vor dem Feiertagswochenende. Sobald der Feiertag vorbei ist, wird jedoch erwartet, dass die saisonale Nachfrage nachlässt, da die Warenmengen aus dem Süden zurückgehen. Während dies den Aufwärtsdruck auf die Kapazität verringern sollte, bleibt das breitere Angebotsumfeld eingeschränkt. Daher wird die Geschwindigkeitsabschwächung wahrscheinlich allmählich und weniger ausgeprägt sein als in den Vorjahren, wobei Versender weiterhin mit begrenzter Flexibilität und längeren Vorlaufzeiten in wichtigen Strecken rechnen müssen.

Zentralvereinigte Staaten

Die Kühlaktivität im Juni im zentralen Teil der Vereinigten Staaten war durch regionale Divergenz geprägt. Die Märkte im Mittleren Westen waren im Allgemeinen stabiler, wobei sich die Bedingungen nach früheren Störungen näher an saisonale Normen stabilisierten.

Im Gegensatz dazu verzeichneten die Märkte in Texas und den umliegenden South Central weiterhin eine erhöhte Nachfrage, bedingt durch Produktflüsse, grenzüberschreitende Lieferungen und allgemeine Angebotsbeschränkungen. Diese Dynamiken hielten sowohl Kapazität als auch Preise hoch, insbesondere bei zeitkritischen oder komplexen Lieferungen.

Während der Markt durch den Juli zieht, ist zu erwarten, dass der Feiertag die Nachfrage in wichtigen Lebensmittel- und Getränkekorridoren kurzzeitig erhöht, aber die Aufmerksamkeit sollte sich schnell auf die Nachfeiertagsbedingungen richten. Die erwartete Verlangsamung der Ertragssaison, insbesondere aus Texas und der weiteren südlichen Region, sollte helfen, Nachfrageungleichgewichte zu verringern. Dennoch bleiben zugrundeliegende Angebotsbeschränkungen ein entscheidender Faktor in der gesamten Region.

Während einige zentrale US-Märkte eine moderate Zinssenkung verzeichnen könnten, dürfte Texas vergleichsweise eng bleiben, und der allgemeine Preisdruck wird im Vergleich zu historischen saisonalen Mustern voraussichtlich anhalten.

Westküste der Vereinigten Staaten

Die Kühlbedingungen an der Westküste im Juni wurden durch stetige Konsummengen und eine konstante abgehende Nachfrage aus wichtigen landwirtschaftlichen Regionen unterstützt.

Kalifornien und der pazifische Nordwesten blieben aktiv, wobei die Kapazität rund um Spitzen-Erntezyklen und in wichtigen exportorientierten Strecken gekürzt wurde. Obwohl nicht so volatil wie die südlichen Ursprungsmärkte, zeigten die westlichen Fahrspuren weiterhin begrenzte Überkapazitäten, insbesondere für längere Streckentransporte, die nach Osten verkehrten.

Der Feiertag am 4. Juli wird eine kurzfristige Enge schaffen, ähnlich wie in anderen Regionen, aber der übergeordnete Verlauf hängt davon ab, wie sich die Produktion an der Westküste wandelt. Da sich die Ernteaktivität stabilisiert und geografisch verschiebt, sollte die Nachfrage in wichtigen Ursprungsmärkten leicht abnehmen. Dennoch wird erwartet, dass das anhaltend eingeschränkte Angebot das Ausmaß der Erosion begrenzt. Im Vergleich zu den Vorjahren dürfte jede saisonale Entlastung nach der Produktion zurückhaltend sein, wobei Frachtführer die Preisdisziplin beibehält, da die Kapazitäten über Langstreckenkorridore weiterhin relativ knapp sind.

Flachbett-LKW

Die Flatbed-Marktbedingungen beginnen sich nach der Spitzenphase der Bauzeit zu mäßigen. Obwohl die Kapazität im Vergleich zu historischen Normen weiterhin eingeschränkt ist, deuten aktuelle Indikatoren darauf hin, dass die akutste Phase der Straffung voraussichtlich hinter sich liegt. Dies entspricht der typischen Saisonalität, bei der die Bedingungen bis zum Frühsommer erhöht bleiben, bevor sie allmählich in die zweite Jahreshälfte nachlassen.

Die Nachfragesignale in den traditionellen Flachbettsektoren bleiben gemischt. Der National Association of Home Builders (NAHB) Housing Market Index fiel im Juni von 37 im Mai auf 35, was auf einen anhaltenden Rückgang der Wohnungsbauaktivitäten hindeutet. Erhöhte Hypothekenzinsen und anhaltende Herausforderungen bei der Erschwinglichkeit begrenzen weiterhin die Nachfrage nach neuen Wohnungen und erzeugen einen Gegenwind für einen der Haupttreiber des Flachbettfrachtverkehrs. Obwohl der Wohnmarkt weiterhin ein wichtiger Beitrag ist, bringt er derzeit kein nennenswertes Wachstum für den Markt.

Im Gegensatz dazu bietet die industrielle Aktivität weiterhin eine beständigere Unterstützung. Im Mai wuchs die Industrie zum fünften Monat in Folge aus, wobei der ISM-PMI für das verarbeitende Gewerbe 54 % erreichte – der stärkste Wert seit Mitte 2022. Auch wenn dieser PMI-Wert nicht als "Boom" betrachtet werden sollte, deutet dieses anhaltende Wachstum auf eine stetige industrielle Produktion hin, wobei der Bau von Rechenzentren und andere groß angelegte Infrastrukturprojekte eine erhöhte Nachfrage nach Frachtfracht bietet. Die Stärke in diesen Segmenten hat dazu beigetragen, die schwächere Wohnungsbauaktivität auszugleichen.

Marktkennzahlen spiegeln weiterhin erhöhte Bedingungen wider, auch wenn Anzeichen einer Stabilisierung sichtbar werden. DAT berichtete, dass die Flatbed-Spot-Linehaul-Tarife im Mai um 6,9 % im Monatsvergleich gestiegen sind, um 0,18 US-Dollar pro Meile auf 2,79 US-Dollar stiegen und fast 32 % über dem Vorjahresniveau liegen. Gleichzeitig sanken die nationalen Last-zu-Lkw-Verhältnisse im Juni, was darauf hindeutet, dass die Kapazität beginnt, sich zu lockern. Trotz dieses Trends bleiben die Quoten deutlich über den historischen Durchschnitten, was unterstreicht, dass die allgemeinen Marktbedingungen weiterhin knapper als üblich sind.

Mit Blick auf die Zukunft wird erwartet, dass aktuelle Trends typischen saisonalen Mustern folgen. Der Markt sollte sich im Juli allmählich entspannen, wenn die Spitzennachfrage nach Baugebieten nachlässt, mit einer breiteren Stabilisierung, die sich im August bewegt. Periodische regionale Volatilität wird anhalten, insbesondere in Gebieten, die mit konzentrierter Industrie- oder Infrastrukturaktivität verbunden sind, aber insgesamt wird erwartet, dass sich die Bedingungen ausgewogener entwickeln.

In diesem Umfeld bleiben Planung und Flexibilität entscheidend, um den Service aufrechtzuerhalten und die Kosten zu kontrollieren. Diese Überlegungen bleiben bestehen, während der Markt saisonale Veränderungen und regionale Ungleichgewichte durchläuft.

- Die Verlängerung der Vorlaufzeiten, wo möglich, kann die Abdeckung verbessern und die Exposition gegenüber Premium-Spotpreisen verringern

- Flexibilität bei Abholzeiten und Versandterminen kann die verfügbaren Frachtführer-Optionen in Phasen der Verschärfung erweitern

- Die Erweiterung der Flexibilität der Ausrüstung kann die Abdeckung unterstützen, einschließlich der Nutzung von Stufendecks oder Conestoga-Anhängern neben Standard-Flachbettwagen

- Die enge Koordination mit einem C.H. Robinson-Account Manager kann helfen, regionale Schichten zu überwachen und den Güterverkehr effektiv zu positionieren, wenn sich die Bedingungen ändern

Stimme des Frachtführers

Beobachtungen aus einem Querschnitt des Vertrags-Frachtführers im C.H. Robinson -Netzwerk – dem größten Nordamerikas.

Markt

- Die Bedingungen haben sich verändert und es gibt weit verbreitete Preiserhöhungen bei Vertragsunternehmen.

- Die Güterselektivität nimmt zu, wobei Frachtführer aktiv das, was sie als minderwertiges oder leistungsschwaches Geschäft ansehen, ablegt und durch profitablere Fracht ersetzt.

- Die Netze arbeiten in vielen Regionen mit oder über der Kapazität, was zu enger Abdeckung, erhöhten Ablehnungsraten und einer verstärkten Abhängigkeit von Mini-Bids und dynamischen Preisen führt.

Fahrer

- Die Fahrerverfügbarkeit bleibt die Hauptbeschränkung, wobei Rekrutierung und Bindung das Flottenwachstum als oberste Priorität überwiegen.

- Der Vergütungsdruck steigt, wobei der Frachtführer Gehalts- und Leistungserhöhungen umsetzt oder vorbereitet.

- Fluktuation und Fluktuation nehmen zu, insbesondere da Frachtführer selektiver werden und die Einstellungsstandards erhöhen, während Eigentümer-Betreiber-Modelle in einigen Flotten ausgeweitet werden.

Ausrüstung

- Das Flottenwachstum liegt weitgehend auf Eis, wobei Frachtführer Auslastung und Margenverbesserung gegenüber dem Hinzufügen von Lkw priorisiert, selbst in einem sich engeren Markt.

- Das Angebot an Anhängern wird immer knapper, da einige Flotten ein engeres Gleichgewicht zwischen Traktoren und Anhängern erleben.

- Die Investition ist gezielt und strategisch orientiert und konzentriert sich auf Modernisierung und hoch genutzte Vermögenswerte statt auf breite Expansion.

Umsetzbare Einblicke in den Frachtmarkt

Umsetzbare Einblicke in den Frachtmarkt