Télécharger les diapositives

Télécharger les diapositives

Le début de la haute saison impacte la planification du fret maritime

Publié: mercredi, juillet 01, 2026 | 09:00 CDT

Mis à jour

La capacité océanique se resserre autour d’une haute saison précoce et inégale

Le fret maritime de juillet ne circule pas dans un marché synchronisé de haute saison. Certaines voies voient la marchandise être repoussée par la demande saisonnière et l’anticipation d’une hausse des tarifs américains. D’autres sont contraints par des retraits de chaînes de service, des voyages à blanc, des omissions de ports ou des pénuries de conteneurs. Dans plusieurs voies commerciales, la question importante n’est pas à quel point la capacité devient serrée, mais combien de temps cette pression dure.

Pour les expéditeurs, la planification de juillet devrait se concentrer sur la source de la contrainte, car cela détermine à quelle heure les expéditeurs doivent réserver et la flexibilité nécessaire pour maintenir leur marchandise en mouvement. Une voie où la capacité est limitée en raison d’une demande soutenue nécessite une stratégie de réservation différente de celle affectée par le transfert de marchandises ou une perturbation temporaire. L’avantage le plus fort viendra de savoir quelle pression est susceptible de se maintenir, laquelle peut s’estomper et où les conditions peuvent évoluer rapidement.

Les conditions peuvent s’atténuer lorsque la congestion portuaire s’améliore, les voiles à blanc diminuent ou que les ralentissements estivaux européens réduisent l’activité expéditionnaire. La pression peut persister lorsque les contrôles de capacité restent en place, que l’équipement reste court, ou que les changements de service maintiennent l’espace disponible en dessous de ce que les plannings semblent indiquer.

La demande de tirage vers l’avant modifie la forme de la haute saison

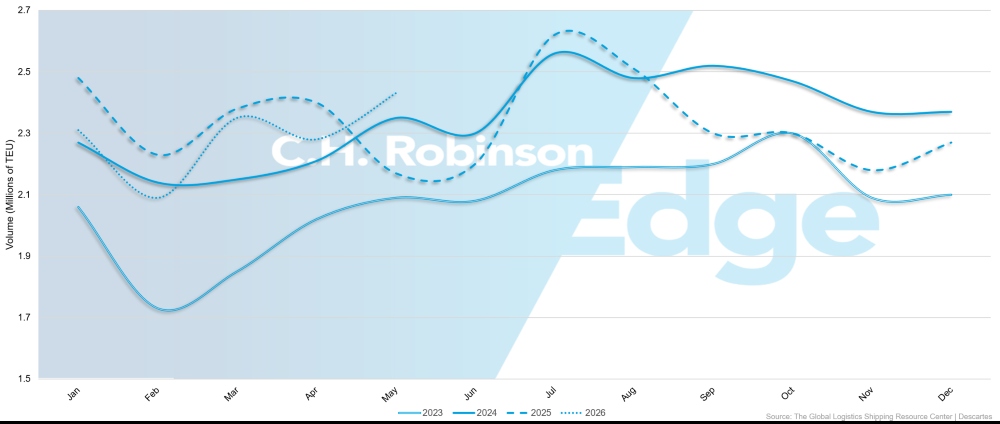

Les volumes d’importations américaines ont rebondi en mai, les importations conteneurisées atteignant 2 428 758 unités équivalentes de 20 pieds (TEU), soit une hausse de 6,6 % par rapport à avril et de 11,5 % d’une année sur l’autre. Cette reprise correspond à la croissance saisonnière normale, mais la demande de juillet est influencée par plus que la saisonnalité.

Les détaillants avancent les marchandises pour gérer la hausse des coûts d’expédition, les relais de carburant et les tarifs. Le résultat est une configuration plus précoce et plus inégale en haute saison, où la récupération de volume, l’avance du fret et la flexibilité limitée des réservations convergent avant la haute saison traditionnelle.

Volumes d’importation de conteneurs aux États-Unis, 2023–2026

Le graphique illustre le problème de calendrier pour la planification de juillet. À mesure que l’élan des importations américaines reprend, la capacité océanique sera influencée par la demande qui a été avancée, la durée de son maintien sur le marché, et les voies les plus exposées lorsque le fret précoce se déplace dans des fenêtres de réservation déjà limitées.

Sur le Trans-Pacifique, les taux au comptant continuent de grimper et devraient rester élevés jusqu’en juillet en raison des mouvements de fret en haute saison. Les exportations sino-américaines de technologies liées à l’intelligence artificielle (IA) et d’équipements d’énergie renouvelable augmentent un marché qui dispose déjà de marge limitée pour les réservations tardives. Les conditions sont particulièrement tendues sur les routes de la côte Est des États-Unis (USEC) et du Golfe comparées à la côte Ouest des États-Unis (USWC).

L’Asie-Europe présente une version différente du même problème de calendrier. Les taux ont poursuivi leur dynamique ascendante depuis juin, et les opérateurs poursuivent une nouvelle série de hausses en juillet. L’espace devrait rester limité jusqu’à la mi-juillet sur les routes du nord de l’Europe et de la Méditerranée.

Cependant, la congestion en Chine et en Europe a commencé à s’améliorer, et les voiles blanches devraient diminuer dans les semaines à venir. Étant donné que la poussée de la demande Asie–Europe a commencé plus tôt que d’habitude, notamment en Méditerranée, le pic pourrait également se modérer plus tôt qu’un cycle saisonnier standard.

Cela rend les décisions d’achat de juillet plus sensibles au calendrier. Des taux au comptant plus élevés peuvent se maintenir dans certaines voies, mais pas nécessairement sur l’ensemble du marché ni pendant la même durée. Les expéditeurs doivent surveiller si la demande continue, si les voyages à blanc s’assouplissent et si les conditions opérationnelles se normalisent avant de supposer que les prix et l’espace actuels de juillet seront conservés.

Les retraits de service plus tôt dans l’année se font désormais sentir

La pression sur l’espace disponible provient également de la manière dont la capacité des vaisseaux a été réduite, redirigée ou restreinte, et non uniquement de la demande.

La voie transatlantique en direction ouest en est l’exemple le plus clair. Les tarifs se maintiennent à des niveaux plus élevés et l’espace reste restreint, mais le changement n’est pas dû à une forte hausse du fret. Cela fait suite à des réductions de capacité commencées plus tôt dans l’année, après que les taux aient atteint des niveaux très bas fin 2025 et début 2026.

Les vols à blanc restent sur le marché, avec environ 9 % de la capacité transatlantique en direction ouest au cours des semaines à venir. Les réservations en provenance d’Europe du Nord se déroulent de trois à cinq semaines vers l’USEC et de quatre à six semaines vers l’USWC.

Cela donne à Trans-Atlantic direction ouest un profil de planification différent de celui transpacifique vers l’est ou Asie-Europe. Sur ces voies commerciales, des volumes saisonniers plus élevés contribuent à des taux au comptant plus élevés et à des conditions de réservation plus serrées. Sur la Trans-Atlantique en direction ouest, le démantèlement de capacité fait plus de travail. L’espacement pourrait commencer à s’atténuer dans la seconde moitié de juillet, alors que les vacances d’été européennes réduisent l’activité des expéditions, mais des délais de réservation prolongés pourraient persister si les voyages vierges et les ajustements de service restent en place.

Le sous-continent indien montre comment les changements de service peuvent resserrer un marché à mesure que la demande se redresse. Mediterranean Shipping Company (MSC) a suspendu son service Indus Express à destination de l’USEC, tandis que CMA CGM a retiré le service CJX du sud de l’Inde et compte sur INDAMEX pour desservir le fret USEC. MSC a également retiré son service Carioca, transférant le fret de la côte Est du sud de l’Inde et de l’Amérique du Sud via des itinéraires alternatifs.

Ces changements réduisent l’espace disponible sur les voies Inde–États-Unis, en particulier à mesure que la demande saisonnière se redresse. Plusieurs transporteurs ont mis en place des contrôles d’allocation d’espace et des restrictions de réservation sur certaines croisières, notamment depuis le nord-ouest de l’Inde. La surtaxe de la haute saison et les hausses générales des tarifs ont suivi, et les expéditeurs devraient garantir les réservations Inde–États-Unis au moins quatre semaines à l’avance.

Un schéma similaire émerge en Inde–Europe. L’espace reste limité, les tarifs de fret et de tous types de marchandises (FAK) ont fortement augmenté, les pénuries de conteneurs devraient persister aux principales portes d’entrée d’exportation indiennes, et les expéditeurs devraient réserver au moins trois semaines à l’avance. La contrainte n’est pas uniquement l’espace des vaisseaux. C’est la combinaison de retraits de service, de déséquilibre d’équipement et de contrôles des opérateurs qui convergent juste au début de la demande en haute saison.

L’Océanie se resserre à mesure que les perturbations du planning réduisent l’espace disponible

L’Océanie est l’un des exemples les plus clairs de pourquoi la capacité publiée ne se traduit pas toujours par l’espace disponible. Le marché s’est considérablement resserré après une réduction hebdomadaire estimée à 3 000 000 EVP de capacité effective. Cette réduction n’est pas liée à un seul retrait de service. Elle est motivée par des voyages blancs, des omissions de port et des retards d’horaire qui ont réduit la capacité réelle d’utilisation des expéditeurs.

L’Asie du Nord à l’Australie et à la Nouvelle-Zélande est particulièrement serrée. La demande reste forte, toutes les boucles sont pleines jusqu’à la mi-juillet, et les pools de roulement augmentent au départ de Ningbo et de Shanghai. Des chargeurs supplémentaires et des chargeurs de pointe sont déployés, mais ils se remplissent rapidement et n’ont pas créé un soulagement d’espace significatif.

Les transporteurs restent alignés sur les surtaxes de la haute saison de juillet pour l’Asie du Nord-Est vers l’Australie et la Nouvelle-Zélande. L’indice du fret conteneur de Shanghai (SCFI) pour l’Australie/Nouvelle-Zélande affiche environ 40 % de plus que les niveaux de 2025 et est globalement en ligne avec les niveaux élevés de 2024.

L’Asie du Sud-Est à l’Australie se resserre également. La récente reprise de la demande a fait dépasser les réservations sur plusieurs croisières, laissant peu de marge si les volumes augmentent encore. Une réouverture des flux du Moyen-Orient et du Golfe pourrait ajouter une couche de pression supplémentaire si le fret réalimente les hubs d’Asie du Sud-Est et augmente la demande de transbordement vers l’Australie.

L’Europe vers l’Australie reste sous pression par des omissions portuaires, la congestion nord-européenne et les perturbations du planning. Les options de relais peuvent toujours offrir une alternative moins coûteuse aux services directs, mais elles peuvent comporter un risque supplémentaire de synchronisation et de transbordement.

Les exportations d’Océanie font face à une contrainte différente. Les produits saisonniers comme le coton et les agrumes commencent à se renforcer, tandis que le positionnement des équipements devient plus difficile dans certains endroits. Des pénuries de conteneurs de vingt pieds apparaissent à Brisbane, Fremantle et Adélaïde, tandis que Melbourne et Sydney restent plus stables. Pour juillet, les exportateurs devraient confirmer leur disponibilité plus tôt dans le processus de réservation, en particulier lorsque le fret saisonnier nécessite des conteneurs de 20 pieds.

Le choix de la porte d’entrée est essentiel pour la côte ouest de l’Amérique du Sud

La côte ouest de l’Amérique du Sud ne présente pas la même volatilité des taux que plusieurs autres voies commerciales en juillet, mais cela ne fait pas de ce marché un marché à faible risque. Les tarifs sur de nombreuses voies sont restés relativement stables, mais les risques de fiabilité persistent en raison de perturbations du calendrier, de changements de rotation des navires et de congestion dans les points clés desservant la région, comme Manzanillo, au Mexique.

La principale inquiétude est de savoir si la cargaison se déplace comme prévu. Un envoi retardé par une connexion manquée ou une défaillance de transbordement peut entraîner un coût d’inventaire, des perturbations de production, des frais de détention ou un risque de service client qui l’emporte sur les économies d’approvisionnement. Cela rend la sélection de la passerelle plus importante.

Chancay commence à émerger comme un atout stratégique à long terme si les services directs de la côte ouest Asie–Amérique du Sud continuent de s’étendre. Carthagène reste également un hub sous-estimé, avec une connectivité, une capacité, une fiabilité et une capacité de transbordement solides.

La structure tarifaire devient également plus transparente, mais pas nécessairement moins coûteuse. Certaines surcharges d’urgence sur le carburant sont réduites ou absorbées dans les structures traditionnelles de facteurs d’ajustement des bunkers. Cela peut simplifier les tarifs et améliorer la visibilité des composantes de coûts, mais cela ne réduit pas automatiquement le coût total du transport.

Pour juillet, les expéditeurs devraient éviter de considérer les taux stables comme un signe d’un assouplissement du risque d’exécution. La fiabilité du routage, l’exposition au transbordement et la sélection de la passerelle peuvent être plus importantes que de petites différences de coût de fret sur les voies où une perturbation du planning peut entraîner des coûts plus importants en aval.

La bonne réponse en planification varie selon la voie commerciale

La planification océanique en juillet ne devrait pas traiter tous les marchés serrés de la même manière. Le Trans-Pacifique et l’Asie-Europe sont façonnés par la demande de haute saison, la progression du fret et la dynamique des tarifs. La direction ouest transatlantique est renforcée par la suppression de capacité. L’Océanie est contrainte par des perturbations de calendrier et une réduction de l’espace utilisable. Le sous-continent indien subit des pressions par les retraits de service, les contrôles de réservation et les pénuries d’équipement. La côte ouest de l’Amérique du Sud reste relativement stable sur les tarifs mais exposée à un risque de fiabilité du réseau.

Cela signifie que la réponse à la planification doit varier selon la voie commerciale. Les expéditeurs ne devraient pas seulement demander s’il y a de la place disponible. Ils devraient demander pourquoi l’espace est étroit ; combien de temps cette pression peut durer ; si le soulagement de capacité sera probablement temporaire ou soutenu ; et si le taux le plus bas disponible implique des compromis de routage, de fiabilité ou de timing.

Le fret maritime en juillet n’entre pas simplement en haute saison. Elle traverse un cycle temporel inégal où une partie de la pression peut rapidement s’estomper, une partie persister via les commandes des porte-avions, et une partie pourrait à nouveau se déplacer si les conditions de routage au Moyen-Orient et à Suez s’améliorent. L’avantage le plus fort en matière de planification de juillet viendra de l’identification de la contrainte avant que la cargaison ne soit prête, puis d’adapter le plan de réservation, de routage et d’équipement à ce risque spécifique.

Points clés à retenir

Planifiez par voie commerciale, pas par une seule hypothèse de haute saison

Les voies de la côte ouest transpacifique, Asie–Europe, Transatlantique en direction ouest, sous-continent indien, océanie et Amérique du Sud se resserrent pour différentes raisons. Les expéditeurs doivent aligner chaque stratégie de réservation sur la contrainte spécifique de chaque voie.

Identifiez ce qui fait pression sur la capacité avant de réserver

Certaines routes commerciales sont façonnées par les volumes de la haute saison et la progression des cargaisons, tandis que d’autres sont affectées par des voyages à blanc, des retraits de service, des omissions portuaires, des contrôles de réservation ou des pénuries de conteneurs. La cause détermine à quelle heure les expéditeurs doivent réserver et la flexibilité de routage dont ils ont besoin.

Réservez plus tôt lorsque les changements de service ont réduit les options

Les importations Inde–États-Unis, Inde–Europe, Océanie et les voies transatlantiques en direction ouest nécessitent une confirmation préalable où l’espace, l’équipement ou les options de navigation des navires sont limités. Les réservations tardives sont plus exposées aux roulements, aux fenêtres de réservation prolongées et aux compromis du routage.

Vérifiez si la pression en début de haute saison dure par voie

Le recul des importations américaines, la dynamique des taux Asie-Europe et le ralentissement estival européen pourraient entraîner une modération inégale des conditions. Les expéditeurs doivent éviter de supposer que les conditions de capacité de juillet persisteront partout ou s’atténueront partout en même temps.

Considérez la capacité publiée comme directionnelle, non garanti

Sur des marchés comme l’Océanie, les voiles vierges, les omissions portuaires, le retard des horaires et les chargeurs supplémentaires complets réduisent les capacités réelles que les transporteurs spatiaux peuvent réellement utiliser. La confirmation de réservation, la préparation du fret et la visibilité au niveau des départs comptent davantage lorsque la capacité disponible est déjà absorbée.

Ne vous attendez pas à ce qu’une fin du conflit au Moyen-Orient apporte un soulagement immédiat

Une réouverture du détroit d’Ormuz ou un retour plus large aux itinéraires via le canal de Suez pourrait améliorer les perspectives à long terme pour la navigation dans la région. Mais des revues de sécurité, des assurances, le redéploiement des navires, la restauration du service et le retard des coûts des bunkers pourraient retarder l’impact.

Équilibrer le prix avec le routage et le risque de fiabilité

Des tarifs plus bas ne produiront pas de meilleurs résultats s’ils s’accompagnent d’une exposition plus élevée au transbordement, d’une fiabilité de calendrier moindre, de périodes de réservation plus longues ou d’un accès aux équipements moins prévisible. La planification de juillet doit peser les coûts face à la probabilité que le fret circule comme nécessaire.

La réouverture au Moyen-Orient pourrait alléger la pression, mais pas immédiatement

Compte tenu de la poursuite des hostilités dans le détroit d’Ormuz, l’accès au golfe Persique reste fermé par les routes maritimes pour le moment. Les transporteurs maritimes continuent d’offrir des alternatives aux ports de la mer Rouge en utilisant des routes terrestres.

En attendant un cessez-le-feu et une réouverture stable du détroit d’Ormuz, nous pouvons anticiper les prochaines étapes pour les porte-avions lorsque ce moment viendra. Une réouverture du détroit et un retour plus large des navires à travers le canal de Suez constitueraient un développement important pour les réseaux océaniques, mais ne signifieraient pas une normalisation immédiate du transport maritime dans la région.

Si un accord durable devait être conclu entre les États-Unis et l’Iran, les porte-avions océaniques devraient agir avec prudence. Les revues de sécurité, la couverture d’assurance, la présence de mines marines et la disponibilité de navires actuellement déployés ailleurs devraient tous être pris en compte avant que les services puissent être rétablis à grande échelle.

Si davantage de porte-avions reviennent sur les routes de Suez, la capacité mondiale des navires pourrait éventuellement s’étendre, car des délais de transit plus courts libéreront l’approvisionnement des navires. Cependant, l’effet complet peut prendre des mois, et certains impacts ne se feront pas sentir avant la fin 2026 ou le début 2027.

Le carburant est un autre problème de calage. Les surtaxes d’urgence pour les bunkers peuvent progressivement être supprimées si les conditions se stabilisent, mais les ajustements sont souvent basés sur les coûts de carburant des trimestres précédents. Cela signifie que certains expéditeurs pourraient encore faire face à des frais élevés même si les prix au comptant des carburants commencent à baisser, car les structures de surtaxe pourraient continuer à refléter les périodes antérieures d’exposition plus élevée au carburant.

Le point pratique est qu’un développement géopolitique positif pourrait améliorer les perspectives du marché avant d’améliorer l’exécution des expéditions. Les opérateurs ne peuvent pas immédiatement lever les surtaxes, rétablir les services suspendus ou relâcher la capacité dans toutes les voies commerciales concernées. Les expéditeurs doivent continuer à planifier en fonction de la route actuelle, de la capacité et de l’exposition au coût du carburant jusqu’à ce que la restauration du service devienne visible au niveau de la navigation.

Changements notables ce mois-ci

Mondial : La fiabilité des plannings devrait avoir plus d’importance dans les décisions de routage

La fiabilité globale des horaires s’est légèrement améliorée en avril, mais la performance varie encore de manière significative selon le transporteur et l’alliance. Gemini Cooperation reste la plus performante, suivie par MSC et CMA CGM. Pour les expéditeurs, l’implication de planification ne réside pas simplement dans l’amélioration du marché. La fiabilité des horaires doit être évaluée en même temps que les tarifs, la capacité, le routage et le temps de transit, en particulier sur les voies où des correspondances manquées, la dépendance au transbordement ou des fenêtres de livraison étroites peuvent entraîner des coûts en aval plus élevés.

Exportations américaines : Les pénuries de conteneurs deviennent une contrainte pour la réservation

Bien que les volumes d’importations américaines aient rebondi en mai, la disponibilité des conteneurs pour les exportations reste inégale. Des flux d’importation plus faibles vers certains sites ferroviaires intérieurs contribuent à la pénurie de conteneurs pour certains expéditeurs. Pour la planification des exportations en juillet, vérifiez la disponibilité des conteneurs avant de réserver et identifiez les refoulements lorsque les conteneurs ne sont pas positionnés près de la cargaison prête. Les options peuvent inclure des virages sur rue, des rampes ferroviaires alternatives ou une solution de transport et de camion.

L’accès aux conteneurs doit être considéré comme faisant partie du plan de réservation, pas comme un problème à résoudre une fois l’espace sécurisé.

États-Unis–Asie : Des services supplémentaires ne signifient pas une flexibilité de routage plus large

Les nouveaux services et services de retour améliorent les options dans certaines voies, y compris la couverture directe japonaise depuis l’USWC et le retour du service Pearl de MSC dans le sud de la Chine. Cependant, les options de service direct vers certaines parties de l’Asie du Sud-Est se réduisent, notamment Singapour, la Thaïlande et la Malaisie. Les expéditeurs doivent confirmer si les itinéraires existants prennent toujours en charge le temps de transit requis, la fiabilité et l’exposition au transbordement.

États-Unis–Amérique du Sud : les changements de service affectent des paires de ports spécifiques

Plusieurs mises à jour du service modifient la couverture directe et les itinéraires sur les voies États-Unis–Amérique du Sud. Le retrait de Buenaventura d’un service direct réduit les options de l’USEC vers la Colombie, tandis que les changements de service sur la côte Est de l’Amérique du Sud modifient la couverture de ports tels qu’Itajaí, Navegantes, Montevideo, Rio Grande, Buenos Aires, Santos et Port Everglades.

Ces mises à jour n’affectent peut-être pas tous les expéditeurs de manière égale, mais les expéditeurs ayant des exigences fixes en paires de ports devraient confirmer si leur option directe préférée fonctionne toujours comme prévu.

Planification à l’avance

Confirmez l’équipement avant de finaliser les réservations d’exportation

Pour les marchandises d’exportation américaines passant par des zones ferroviaires intérieures, les expéditeurs doivent vérifier la disponibilité des conteneurs dès le début et identifier les options de secours avant la mise en charge. Ces options peuvent inclure des transporteurs alternatifs, des virages de rue ou des solutions de camion-et-transbordement lorsque l’équipement n’est pas positionné à l’origine préférée.

Revérifiez les itinéraires États-Unis–Asie par destination, pas seulement par voie commerciale

Des services supplémentaires pourraient améliorer les options vers certains marchés d’Asie du Nord, mais une couverture directe réduite dans certaines parties de l’Asie du Sud-Est pourrait modifier le profil de routage pour des destinations spécifiques. Les expéditeurs doivent confirmer si les itinéraires actuels respectent toujours les exigences en temps de transit, fiabilité et transbordement.

Utilisez la fiabilité des plannings dans la décision de routage

Le débit et la capacité restent importants, mais ils doivent être évalués en même temps que la performance des plannings des transporteurs, la structure d’alliance, les risques de transbordement et la sensibilité à la fenêtre de livraison. Cela est particulièrement important lorsqu’une connexion manquée ou un retard d’arrivée peut entraîner des conséquences sur l’inventaire, la production ou le service client.

Valider la couverture par paires de ports sur les voies États-Unis–Amérique du Sud

Les changements de service affectent la couverture directe vers certains ports de la Colombie et de la côte Est de l’Amérique du Sud. Les expéditeurs s’appuyant sur des paires de ports spécifiques doivent vérifier si le service direct, l’escale ou le plan de transbordement a changé avant de supposer que les itinéraires précédents sont toujours disponibles.

Construire des alternatives de routage avant que la cargaison ne soit en danger

Lorsque l’accès aux conteneurs, la couverture directe du service ou la fiabilité des horaires sont moins prévisibles, les expéditeurs doivent identifier à l’avance les itinéraires secondaires acceptables. L’objectif pratique est d’éviter de prendre des décisions de routage uniquement lorsque l’option préférée n’est plus viable.

Aligner la stratégie de réservation avec la sensibilité des expéditions

Les marchandises liées aux calendriers de production, aux fenêtres de livraison fixes ou aux engagements clients devraient recevoir une confirmation plus précoce d’espace, d’équipement et d’itinéraire que le fret avec un calendrier plus flexible. Tous les envois ne nécessitent pas le même niveau de protection, mais la différence doit être intentionnelle

Informations exploitables sur le fret

Informations exploitables sur le fret