Télécharger les diapositives

Télécharger les diapositives

La pression sur le marché des camions complets monte jusqu’à son pic estival

Publié: mercredi, juillet 01, 2026 | 09:00 CDT

Mis à jour

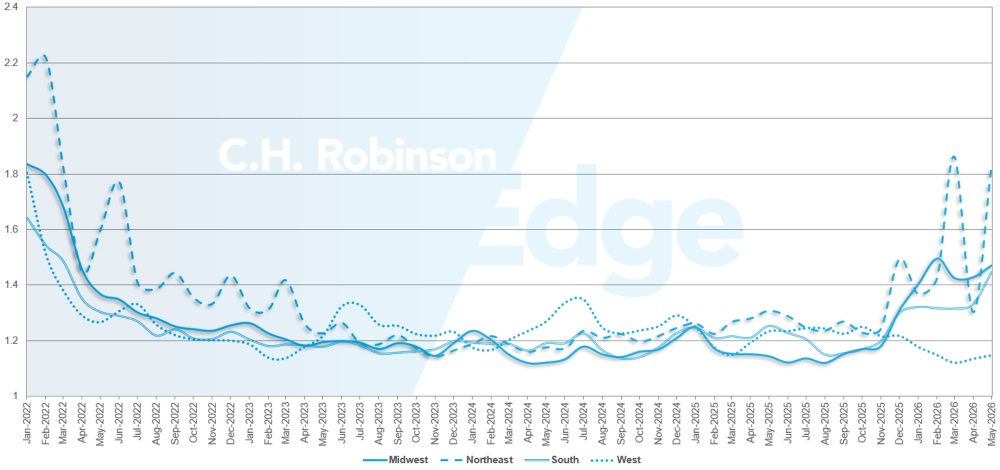

Marché au comptant américain

L’offre resserrée de transporteurs sur le marché a été le principal moteur de l’augmentation des tarifs de chargement routier cette année. Cette diminution de l’offre des transporteurs a eu un impact particulier lors d’événements perturbateurs, tels que la Roadcheck Week, faisant grimper les taux bien au-dessus des moyennes historiques. Après la fête du 4 juillet, la demande devrait légèrement diminuer, comme prévu par la saison. Bien que cela devrait permettre un certain allègement des taux tout au long du mois de juillet, cela entraînera néanmoins de fortes augmentations d’une année sur l’autre (d’un an à l’autre).

Le résultat est une augmentation par rapport aux prévisions de taux au comptant pour 2026. Contrairement aux mises à jour précédentes, cette révision reflète non seulement une hausse des coûts réalisés, mais aussi une base de référence plus élevée à l’entrée de la période estivale, nécessitant un nouvel ajustement à la hausse de la courbe des coûts 2026 et une augmentation plus forte pendant la période des fêtes pour clôturer l’année.

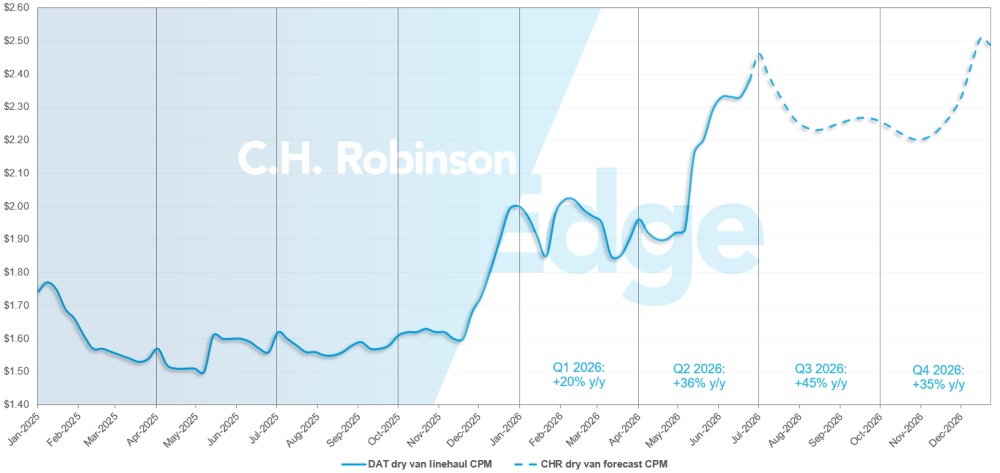

Prévisions du marché spot américain : camions secs

La prévision du coût des fourgons secs C.H. Robinson 2026 par mile est portée à +34 % en glissement annuel.

Prévisions du marché spot de C.H. Robinson pour camions secs

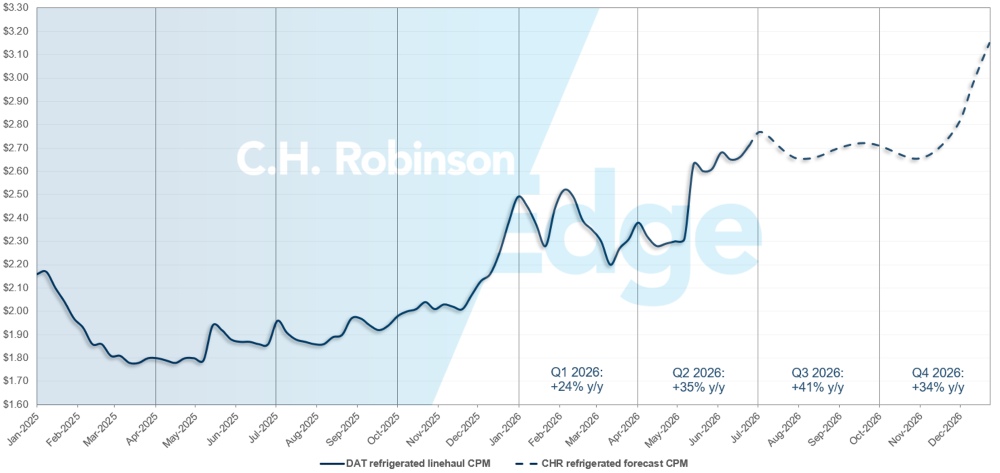

Prévisions du marché spot américain : chargements réfrigérés

La prévision du coût du fourgon frigorifique C.H. Robinson 2026 par mile est portée à +35 % en glissement annuel.

Prévisions du marché au comptant de C.H. Robinson pour le camion-chargement réfrigéré

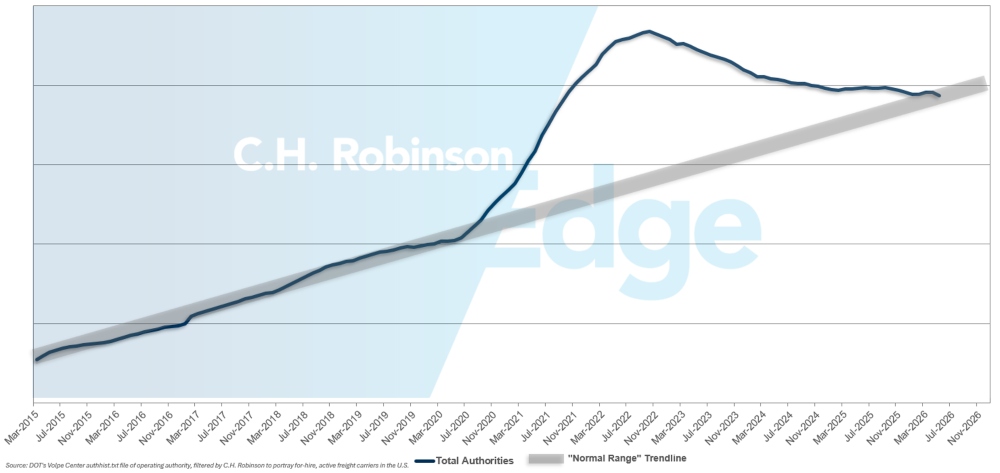

Prévisions des autorités des transporteurs à la location

Le nombre d’autorités des transporteurs est revenu à des niveaux historiques, réduisant le marge de manœuvre supplémentaire auparavant disponible.

Prévisions pour transporteurs à louer

Environnement de chargement complet sous contrat

Les informations suivantes sont tirées de C.H. Robinson Managed Solutions™, qui sert un large portefeuille de clients dans divers secteurs.

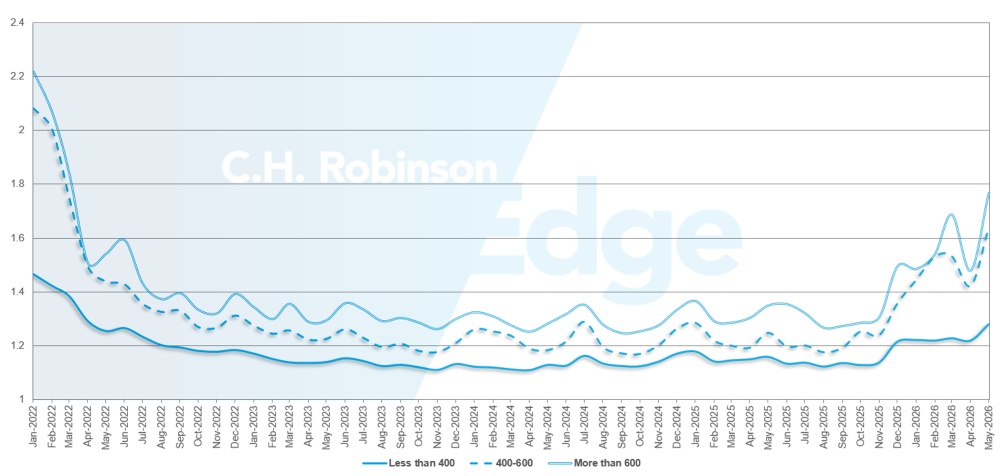

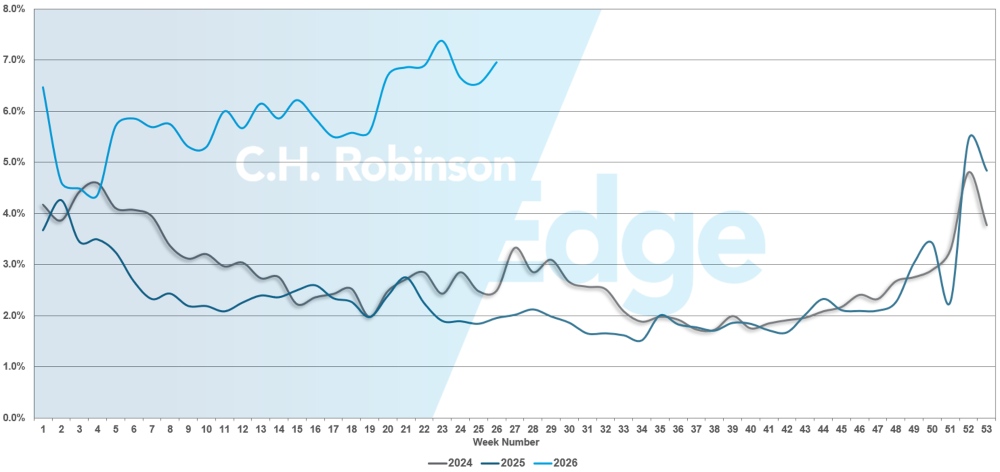

La profondeur du guide d’itinéraire est un indicateur de la mesure dans laquelle un expéditeur doit aller dans ses stratégies de secours lorsque les fournisseurs de transport rejettent un appel d’offres. Une profondeur de guide de route 1.0 serait une performance parfaite, et 2.0 serait extrêmement mauvaise. Les défaillances des guides d’itinéraire surviennent lorsque le guide est épuisé sans qu’aucun transporteur préféré n’accepte le fret, envoyant ainsi l’envoi sur le marché spot.

Comme indiqué dans le tableau suivant, la profondeur du guide d’itinéraire est restée stable à un niveau historiquement bas pendant trois ans (2022-2025). À partir de fin novembre 2025, les premiers signes d’un marché en évolution sont apparus, la profondeur des guides d’itinéraire dépassant 1,3 pour la première fois depuis des années. Depuis, les guides d’itinéraire sont restés difficiles en raison de la diminution de la capacité lors de la circulation à travers une série de tempêtes hivernales et de la hausse des prix du diesel.

Pour le mois de mai, la profondeur des guides d’itinéraire sur toutes les expéditions en Amérique du Nord était de 1,48, ce qui est pire que le mois précédent de 1,32, inversant l’amélioration observée en avril et démontrant l’impact de la Roadcheck Week. La moyenne RGD de 1,48 est la meilleure valeur depuis 2022.

En termes de kilométrage, les longs trajets de plus de 600 miles ont eu les pires performances en guide d’itinéraire, avec une profondeur de 1,78 en mai. C’est 20 % de moins qu’en avril 2026 (1,48), et de 32 % de moins que mai 2025 (1,25). Cette performance des expéditions longue distance illustre les défis d’approvisionnement propres à la base de transporteurs axée sur le fret longue distance et routier.

Bien que les trajets courts de moins de 400 miles restent les meilleurs guides d’itinéraire, la profondeur pour mai 2026 était de 1,28, soit la plus forte augmentation mensuelle pour ce groupe d’expéditions depuis la première oscillation du marché en décembre 2025.

Indicateurs de profondeur des guides d’itinéraire en Amérique du Nord : par longueur de la prise

Géographiquement, l’Ouest est resté la région la mieux performante, ayant connu le plus faible changement de toutes les régions, s’aggravant de 0,8 % par rapport au mois précédent. Le Nord-Est a connu le pire changement mensuel, avec 40 % de plus que mai 2025. La profondeur des guides d’itinéraire est mise en avant pour toutes les régions, variant entre 1,14 et 1,84. Cette gamme rappelle bien que le marché du fret américain n’est pas monolithique, et que l’expérience peut varier selon la région.

Indicateurs de profondeur des guides d’itinéraire américains : par région

Les défaillances des guides d’itinéraire ont dépassé 7 % en mai, démontrant l’impact de la Semaine de contrôle routier 2026 sur le marché du chargement complet. C’est le taux d’échec des guides de route le plus élevé depuis les vacances du Nouvel An 2026.

Défaillances des guides d’itinéraire aux États-Unis

Transport frigorifique de chargement de camion complet

Côte Est des États-Unis

Les conditions de réfrigération le long de la côte Est en juin reflétaient la pression saisonnière typique de la demande liée aux produits agricoles et alimentaires, bien que les perturbations aient été plus mesurées que les années précédentes. Les marchés du Sud-Est sont restés la principale source de restreinte, la capacité réagissant rapidement aux fluctuations de demande à court terme liées aux cycles de récolte et de réapprovisionnement des produits. Les marchés du Nord ont connu des conditions plus équilibrées, avec une capacité suffisante en dehors des pics périodiques.

En regardant vers l’avenir, la fête de l’Indépendance entraînera un événement bref et prévisible de resserrement, avec quelques expéditions de dernière minute potentielles dans les voies sortantes du Sud-Est avant le week-end férié. Cependant, une fois la fête passée, la demande saisonnière devrait diminuer à mesure que les volumes de produits en provenance du Sud diminuent. Bien que cela devrait réduire une certaine pression à la hausse sur la capacité, l’environnement d’offre plus large reste contraint. En conséquence, l’adoucissement des tarifs sera probablement progressif et moins prononcé que les années précédentes, les expéditeurs devant encore prévoir une flexibilité limitée et des délais d’exécution plus longs dans les voies clés.

Centre des États-Unis

L’activité réfrigérée en juin dans le centre des États-Unis était définie par la divergence régionale. Les marchés du Midwest étaient généralement plus stables, les conditions se rapprochant des normes saisonnières après des perturbations antérieures.

En revanche, le Texas et les marchés du South Central environnants ont continué de connaître une demande élevée, stimulée par les flux de produits, les expéditions transfrontalières et les contraintes globales d’approvisionnement. Ces dynamiques maintenaient à la fois la capacité et les prix élevés, en particulier pour les expéditions sensibles au temps ou complexes.

Alors que le marché évolue en juillet, on peut s’attendre à ce que la fête augmente brièvement la demande dans les principaux corridors alimentaires et de boissons, mais l’attention devrait rapidement se porter sur les conditions post-fêtes. Le ralentissement attendu de la saison des produits agricoles, en particulier au Texas et dans la région sud élargie, devrait aider à atténuer les déséquilibres de la demande. Cependant, les contraintes sous-jacentes de l’offre restent un facteur clé dans toute la région.

Alors que certains marchés du centre des États-Unis pourraient connaître un léger allègement des taux, le Texas devrait rester relativement serré, et la pression globale sur les prix devrait persister par rapport aux schémas saisonniers historiques.

Côte Ouest des États-Unis

Les conditions de réfrigération sur toute la côte Ouest en juin étaient soutenues par des volumes constants de production et une demande constante sortante des principales régions agricoles.

La Californie et le Nord-Ouest Pacifique sont restés actifs, la capacité se resserrant autour des cycles de pointe des récoltes et dans les principales voies orientées vers l’exportation. Bien que moins volatiles que les marchés d’origine sud, les voies ouest reflétaient néanmoins une capacité excédentaire limitée, notamment pour les expéditions de plus longue distance en direction de l’est.

La fête du 4 juillet entraînera un resserrement à court terme similaire à d’autres régions, mais la trajectoire globale dépendra de la transition des saisons de fruits et légumes de la côte Ouest. À mesure que l’activité de récolte se stabilise et évolue géographiquement, la demande devrait légèrement se modérer dans les principaux marchés d’origine. Malgré tout, l’environnement d’approvisionnement contraint en cours devrait limiter le degré d’érosion des taux. Comparé aux années précédentes, tout assouplissement saisonnier post-production devrait être atténué, les transporteurs maintenant une discipline tarifaire alors que la capacité reste relativement limitée sur les corridors longue distance.

Camion-plein à plateau

Les conditions du marché des plateaux ont commencé à se modérer après la saison de construction de pointe. Bien que la capacité reste limitée par rapport aux normes historiques, des indicateurs récents suggèrent que la période la plus aiguë de resserrement est probablement derrière elle. Cela correspond à la saisonnalité typique, où les conditions restent élevées jusqu’au début de l’été avant de s’atténuer progressivement dans la seconde moitié de l’année.

Les signaux de demande dans les secteurs traditionnels des plateaux restent mitigés. L’indice du marché immobilier de la National Association of Home Builders (NAHB) est tombé à 35 en juin contre 37 en mai, signalant la poursuite de la contraction de l’activité de construction résidentielle. La hausse des taux hypothécaires et les défis persistants liés à l’accessibilité financière continuent de limiter la demande de nouveaux logements, créant un vent contraire pour l’un des principaux moteurs du fret à plateau. Bien que le logement reste un contributeur important, il n’apporte actuellement pas une croissance significative au marché.

En revanche, l’activité industrielle continue d’offrir un soutien plus constant. Le secteur manufacturier s’est développé pour le cinquième mois consécutif en mai, avec un indice PMI manufacturier ISM atteignant 54 %, son meilleur chiffre depuis la mi-2022. Bien que cette lecture du PMI ne doive pas être considérée comme un « boom », cette expansion soutenue indique une production industrielle stable, la construction de centres de données et d’autres projets d’infrastructures à grande échelle générant une demande de fret accrue. La solidité dans ces segments a contribué à compenser la baisse de l’activité de construction résidentielle.

Les indicateurs du marché continuent de refléter des conditions élevées, même si des signes de stabilisation apparaissent. Le DAT a rapporté que les taux de flatbed spot line haul ont augmenté de 6,9 % en mois d’année inférieure en mai, passant de 0,18 $ par mile à 2,79 $ et restant près de 32 % au-dessus des niveaux de l’année précédente. Parallèlement, les ratios chargement/camion nationaux ont diminué jusqu’en juin, indiquant que la capacité commence à diminuer. Malgré cette tendance, les ratios restent bien supérieurs aux moyennes historiques, ce qui renforce que les conditions globales du marché restent plus serrées que la normale.

En regardant vers l’avenir, les tendances actuelles devraient suivre les schémas saisonniers typiques. Le marché devrait progressivement se calmer tout au long de juillet, à mesure que la demande de construction maximale diminue, une stabilisation plus large étant probable à mesure que les conditions évolueront jusqu’en août. La volatilité régionale périodique persistera, en particulier dans les zones liées à une activité industrielle ou d’infrastructure concentrée, mais les conditions globales devraient devenir plus équilibrées.

Dans ce contexte, la planification et la flexibilité restent essentielles pour maintenir le service et contrôler les coûts. Ces considérations persistent alors que le marché traverse des changements saisonniers et des déséquilibres régionaux.

- Augmenter les délais lorsque cela est possible peut améliorer la couverture et réduire l’exposition aux prix premium au comptant

- Permettre une flexibilité dans les fenêtres de retrait et les dates d’expédition peut élargir les options disponibles pour les porte-avions lors des périodes de resserrement

- L’élargissement de la flexibilité des équipements peut permettre la couverture, notamment l’utilisation de plateaux à marches ou de remorques Conestoga aux côtés des plateaux standards

- Maintenir une coordination étroite avec un gestionnaire de compte C.H. Robinson peut aider à surveiller les shifts régionaux et à positionner efficacement le fret à mesure que les conditions évoluent

Voix du Porteur

Observations d’un échantillon représentatif des transporteurs sous contrat du réseau C.H. Robinson — le plus grand d’Amérique du Nord.

Marché

- Les conditions ont évolué et des hausses généralisées des tarifs ont lieu sur les contrats.

- La sélectivité du fret augmente, les transporteurs abandonnant activement ce qu’ils considèrent comme des activités de faible qualité ou sous-performantes pour les remplacer par des frets plus rentables.

- Les réseaux fonctionnent à la capacité ou au-dessus dans de nombreuses régions, ce qui entraîne une couverture plus restreinte, des taux de refus élevés et une dépendance accrue aux mini-offres et à la tarification dynamique.

Pilotes

- La disponibilité des conducteurs reste la principale contrainte, le recrutement et la fidélisation l’emportant sur la croissance de la flotte comme priorité absolue.

- La pression sur la rémunération s’intensifie, les assureurs mettant en œuvre ou se préparant à des augmentations de salaires et d’avantages.

- Le turnover et le churn augmentent, notamment à mesure que les transporteurs deviennent plus sélectifs et élèvent les standards d’embauche, tandis que les modèles propriétaire-exploitant s’étendent dans certaines flottes.

Équipement

- La croissance de la flotte est largement en suspens, les transporteurs privilégiant l’utilisation et l’amélioration des marges plutôt que l’ajout de camions, même dans un marché qui se resserre.

- L’approvisionnement en remorques devient de plus en plus limité, certaines flottes constatant un équilibre plus serré entre tracteurs et remorques.

- L’investissement est ciblé et stratégique, axé sur la modernisation et les actifs à forte utilisation plutôt que sur une expansion générale.

Informations exploitables sur le fret

Informations exploitables sur le fret