Actualización del mercado de carga: junio de 2024

Actualizado junio 20, 2024

Personaliza y descarga este informe

Noticia principal: La estacionalidad del verano afecta al transporte de mercancías

¡Es verano! Tiempo para las vacaciones familiares, asar a la parrilla en el patio, ir a la playa o al lago, ¡y los huracanes! Como la mayoría de las estaciones, el verano ha conocido oleadas e interrupciones que afectan temporalmente a los mercados de carga. Mientras que la ciclicidad en el mercado más amplio está impulsada por el mercado que busca el equilibrio entre la demanda de carga y la oferta de transportistas, la estacionalidad está impulsada por situaciones recurrentes que se repiten cada año calendario y aumentan temporalmente la demanda y/o disminuyen la oferta. La estacionalidad puede y debe esperarse, lo que significa que se pueden crear planes para limitar el impacto en el servicio y los precios. Antes de que la mente de todos cambie al modo de verano, nuestra historia principal a continuación revisará las interrupciones estacionales de verano más comunes para el transporte, específicamente la temporada de huracanes, el 4 de julio y el Día del Trabajo.

En nuestro informe de abril, destacamos los factores estacionales que ocurren en mayo y que afectan el mercado del transporte. Continuamos nuestro enfoque en la estacionalidad revisando el efecto de las interrupciones típicas del verano y los eventos de la temporada de huracanes, el 4 de julio y el Día del Trabajo.

Según la Administración Nacional Oceánica y Atmosférica (NOAA, por sus siglas en inglés), la temporada oficial de huracanes para la cuenca del Atlántico es del 1 de junio al 30 de noviembre, con un pico de actividad entre agosto y octubre. En 2024, la NOAA anticipa una actividad de huracanes por encima de lo normal, con un pronóstico de 17 a 25 tormentas con nombre. Hasta el 19 de junio, los meteorólogos de la NOAA estaban observando dos perturbaciones, una de las cuales es la tormenta tropical Alberto y está impactando el área de Laredo/Matamoras/Monterrey. Los equipos de cuentas de C.H. Robinson están monitoreando a los clientes afectados. Pero una temporada de huracanes por encima del promedio no siempre significa que haya un impacto en Estados Unidos o en el mercado del transporte. Si bien la temporada de huracanes de 2023 fue la 4ª temporada más activa registrada, solo tres tormentas azotaron los Estados Unidos, afectando el sur de Texas, Florida, Georgia y los estados del Atlántico medio (ver más abajo). El impacto de una tormenta en las poblaciones, la economía y los mercados de carga está impulsado por el tamaño de la tormenta, dónde golpea la costa y qué tan lejos se extiende tierra adentro. Una gran tormenta que golpea un área rural sin grandes áreas metropolitanas en su camino no tendrá el mismo efecto que aquellos cuya trayectoria pasa por regiones densamente pobladas. Además, algunos continúan su camino de destrucción en forma de tornados e inundaciones a lo largo de cientos de kilómetros tierra adentro, mientras que otros pierden fuerza rápidamente una vez que tocan tierra.

Mapa de la temporada de huracanes 2023. Fuente: Dominio público accedido a través de Wikipedia: Wikiproyecto Ciclones tropicales/trayectorias, desarrollado por Jasper Deng utilizando datos e imágenes de la base de datos de huracanes de la NASA y el Centro Nacional de Huracanes

Específicamente para los mercados de transporte, hay tres fases de una tormenta que afectan a la carga: antes, durante y después de la tormenta.

Antes de la tormenta: Las personas y la carga se apresuran a salir del área y los transportistas evitan mover la carga estándar entrante, ya que evitan el área de riesgo. Los transportistas tratan de despejar los muelles y posicionar los envíos tanto como sea posible, mientras que los camiones y los buques buscan oportunidades para salir de la trayectoria de la tormenta. Esto conduce a un endurecimiento temporal de ese mercado regional, lo que generalmente conduce a un rápido aumento de las tasas. La carga marítima se desvía a otros puertos, lo que puede causar una congestión portuaria temporal.

Durante la tormenta: La atención se centra en la seguridad, por lo que los movimientos de personas y mercancías son muy limitados, restringidos a la seguridad y a los esfuerzos centrados en la socorro. Por lo general, las agencias gubernamentales influyen en el momento en que las personas y la carga pueden comenzar a moverse nuevamente.

Después de la tormenta: Esta fase se ve muy afectada por los daños causados por la tormenta y la criticidad económica de esa zona. El movimiento de carga se produce en fases, con los envíos de furgonetas y contenedores refrigerados que comienzan la afluencia inicial, seguidos de camiones de plataforma que traen equipos y materiales para ayudar en la reconstrucción. Las tarifas que llegan a la zona afectada aumentan rápidamente debido a la demanda de suministros y materiales. Una vez que los transportistas vuelven a abrir, a menudo tendrán una acumulación de pedidos para enviar, lo que aumentará la demanda de salida. Este entorno de aumento de tarifas a menudo atraerá a los transportistas de alquiler a la región, lo que hará que disminuya la disponibilidad de camiones en otras regiones del país. En el caso de los envíos marítimos y ferroviarios, los desvíos a otros puertos y terminales suelen continuar hasta que la instalación se reabre para las operaciones.

Las siguientes imágenes muestran estas fases del movimiento de carga por carretera, mostrando el impacto del costo por milla y el volumen de la carga entrante y saliente de 7 tormentas (Delta, Harvey, Ian, Ida, Irma, Laura y Michael).

Los huracanes Harvey (2017) y Laura (2020) fueron tormentas de categoría 4 que azotaron la costa del Golfo de los Estados Unidos con 3 años de diferencia, con solo 350 millas separando sus lugares de tocal. Si bien la trayectoria y la rotación de Harvey tuvieron un gran impacto en las áreas metropolitanas del sur de Texas, el impacto de Laura en las principales zonas económicas fue menos severo. Además, los mercados de carga fueron algo similares en los veranos de 2017 y 2020, con ambos años en condiciones de recuperación que salieron de una pausa en el mercado de carga. Este ejemplo muestra que incluso eventos con características similares pueden afectar a los mercados de carga de diferentes maneras, siendo una consideración clave las áreas económicas afectadas por la llegada a tierra y la trayectoria que toma la tormenta.

4 de julio y Día del Trabajo

El 4 de julio y el Día del Trabajo son feriados nacionales en los que muchos cargadores y transportistas detienen sus operaciones para celebrarlo. Además, estos también son días festivos en los que muchas familias en los EE. UU. tienden a comenzar o terminar las vacaciones familiares, lo que lleva a una mayor probabilidad de desequilibrio del mercado. Durante estas fiestas, normalmente se ve que los transportistas aumentan la demanda antes de las vacaciones, ya sea para sacar los pedidos antes del cierre o porque su sector ve un aumento de los pedidos relacionados con las vacaciones. Al mismo tiempo, los transportistas quieren estar en casa durante las vacaciones, por lo que buscan carga en un corredor de regreso a casa con planes de tomarse unos días libres, o están dispuestos a tomar un envío durante las vacaciones por una prima.

Nuestra investigación académica con el Centro de Transporte y Logística del MIT mostró que el feriado del 4 de julio causó el cambio más significativo en el rendimiento de las guías de ruta por contrato de los carriles de alto y bajo volumen. Esa investigación también mostró que en un mercado blando (como el actual) los carriles de bajo volumen eran mucho más susceptibles a la degradación de la guía de ruta que los carriles de alto volumen. Los envíos al mercado al contado siempre son más susceptibles a la estrechez del mercado durante las vacaciones que el flete por contrato, como se muestra en las siguientes cifras con más de 10 años de datos DAT, donde el mercado se ajusta la semana anterior a las vacaciones y cae muy por debajo del valor esperado durante las vacaciones, seguido de una "recuperación" después de las vacaciones.

Si tiene fletes de bajo volumen y poco frecuentes por contrato o en el mercado al contado, nuestra recomendación es que considere una estrategia de adquisición específica para el período de vacaciones para limitar los rechazos de ofertas y los aumentos de costos no planificados. Póngase en contacto con su equipo de cuentas de C.H. Robinson para obtener ayuda con el desarrollo de dicha estrategia. Y si tiene curiosidad por saber cuál es el impacto en los costes de la estrechez del mercado navideño, consulte nuestro pronóstico del mercado al contado en la sección Carga de camiones de este informe.

Pronóstico del mercado spot de EE. UU.

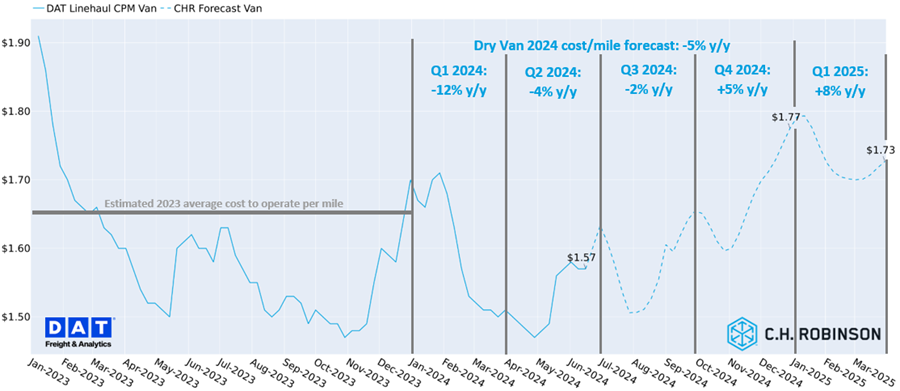

Nuestra previsión de costes de transporte de línea de furgonetas secas para 2024 se ha recortado del -2 % al -5 % de variación interanual. Varios factores subyacentes, tanto en la oferta como en la demanda, influyen en nuestros cambios en el pronóstico. Desde el punto de vista de la oferta, seguimos estando en una etapa prolongada de exceso de oferta. En nuestro Informe Robinson de octubre del año pasado, discutimos los dos factores predominantes que causan esto:

Ocho meses después, hoy miramos hacia atrás y reflexionamos sobre ello. Los sólidos balances de los pequeños transportistas permitieron a muchos transportistas pagar sus préstamos para equipos, que representan un importante costo general mensual. Con una estructura de costos ahora más baja, estos transportistas ahora pueden operar por debajo del costo promedio de equilibrio por milla. Todavía hay muchos desafíos para operar con márgenes tan estrechos, por ejemplo, una avería del camión podría ponerlos más allá del punto de recuperación. Este año estamos viendo que se está produciendo un desgaste de los transportistas pequeños, pero a un ritmo lento. Y como mencionamos en el informe del mes pasado, la temporada de producción ha permitido una desaceleración de esta deserción, ya que la demanda regional es más abundante y a tasas más altas. Los transportistas más grandes tienden a tener más diversificación dentro de su negocio y dependen menos del volátil mercado al contado.

Si bien estamos viendo que la producción/ventas de la clase 8 se suavizan un poco, siguen siendo más altas de lo esperado. Los transportistas de gran tamaño (y muchos de tamaño medio) suelen ser los que compran nuevos vehículos de clase 8. Estos transportistas siguen comprando tractores a pesar de la debilidad del mercado, como una forma de aumentar la retención de los conductores y de mantener las flotas jóvenes. La disminución de la antigüedad de la flota no solo ayuda a reducir los costos de mantenimiento y disminuir las emisiones, sino que también permite un enfoque gradual cuando los mandatos de la EPA entren en vigencia en 2027. Estas compras están ayudando a mantener cantidades elevadas de camiones en las carreteras y a mantener la oferta en un nivel alto, a pesar de una demanda bastante modesta.

La temporada de productos agrícolas continúa ejerciendo presión al alza sobre las tarifas al contado y es probable que lo haga durante el feriado del 4 de julio. Esto varía según la región, pero los puntos más al sur, como el sur de Florida y los cruces fronterizos entre Estados Unidos y México alrededor de Texas y Nuevo México, están comenzando a ver cierto alivio de las tasas desde su punto máximo. A medida que la temporada alta de productos agrícolas continúa empujando hacia el norte, todavía estamos viendo un aumento de las tasas en el medio sureste como Georgia y las Carolinas, así como en el suroeste de California y Arizona. En general, esperamos que el costo/milla a nivel nacional alcance su punto máximo la semana del Día de la Independencia y se retrase en la semana siguiente. Dado que el 4 de julio cae en jueves, es probable que haya muchos cargadores (y transportistas) que se tomen el viernes 5 libre del trabajo y traten de "compensar" la pérdida de dos días de envío poniéndose al día y aumentando el envío la semana siguiente.

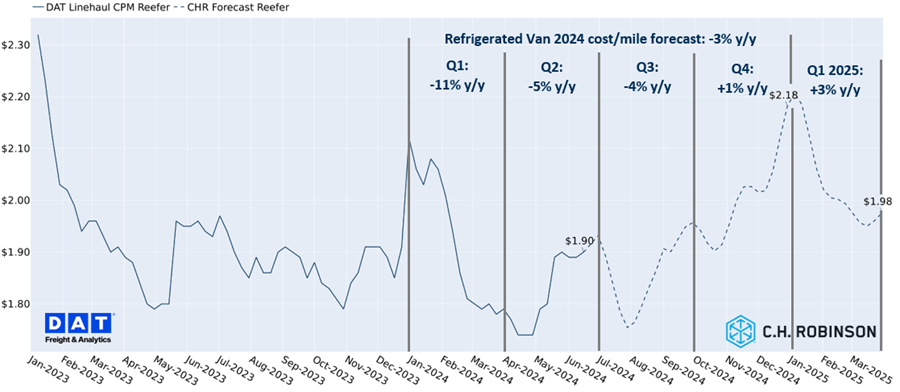

De manera similar, nuestro pronóstico de transporte de línea refrigerado para 2024 se ha recortado con respecto al mes pasado. La previsión de temperatura controlada para 2024 es del -3% interanual frente al -1% declarado anteriormente.

Entorno de carga de camiones por contrato

Las estrategias y acuerdos de transporte por carretera por contrato se caracterizan por fletes y carriles con patrones de demanda razonablemente predecibles, mientras que los servicios de carga de camiones al contado se utilizan normalmente para carriles con bajo volumen, patrones de demanda irregulares o corredores comerciales económicos deficientes. Los presupuestos de transporte se configuran modelando las "cestas de carga" planificables y no planificables en la cartera de un cargador, así como teniendo en cuenta cierto nivel de bajo rendimiento en la estrategia.

El panorama contractual se ha mantenido relativamente sin cambios en los últimos meses. El segundo trimestre es un trimestre relativamente tranquilo para la actividad de RFP, pero todavía hay RFP anuales y mini licitaciones que ocurren en todas las épocas del año. Dado que la mayor parte de la actividad de licitación se produce en el cuarto trimestre y el primer trimestre, en el segundo trimestre estas guías de enrutamiento suelen tener pleno efecto operativo. Como se discutió en la historia principal anterior, las interrupciones del verano pueden tener un impacto en el transporte de mercancías. Gran parte de esta disrupción tiene un gran impacto en el mercado al contado, pero ¿qué pasa con el mercado contractual? Es comprensible que la dinámica de la oferta y la demanda en una región en particular pueda aumentar los costos del mercado al contado debido a un huracán, pero si tiene flete contratado, ¿no debería estar aislado de la dinámica de precios y disponibilidad de camiones del mercado al contado, ya que los proveedores acordaron mover su carga en un carril determinado? ¿Podría un huracán afectar la capacidad en el mercado contractual? En resumen, la respuesta a estas preguntas es "sí, pero no en la medida del mercado al contado".

En nuestro análisis de investigación académica de 2022 con el Centro de Transporte y Logística del MIT , descubrimos que la distribución del volumen cambió un poco durante el período inmediatamente posterior a los huracanes. Esto varió en función de algunos factores, los dos más importantes de los cuales fueron el impacto general de la tormenta, así como el volumen de carga en el carril dado (volumen alto o bajo). Por ejemplo, el huracán Harvey (2017, sureste de Texas) tuvo el mayor impacto en comparación con los otros huracanes estudiados. Los carriles de bajo volumen también experimentaron un mayor impacto en comparación con los carriles de alto volumen, con carriles contractuales de bajo volumen que experimentaron una disminución del volumen aceptado por el proveedor principal inmediatamente después del huracán Harvey. . El porcentaje de cargas aceptadas por el proveedor primario disminuyó en 8 puntos porcentuales, y la mayoría de esta carga pasó por la guía de rutas y finalmente terminó en el mercado al contado.

La razón de esta disminución en la aceptación no se debe a que los proveedores rechacen intencionalmente una carga contractual en favor de una carga al contado de alto precio, sino más bien a las interrupciones en la cadena de suministro que resultan en un posicionamiento diferente de los activos en comparación con el plan. Por ejemplo, esto significa que debido a la tormenta en Houston, es posible que un transportista no haya podido llevar su carga anterior de Dallas a Houston y, por lo tanto, no tenga ese camión disponible para la carga contractual fuera de Houston. Como resultado, el remitente tuvo que profundizar en su guía de rutas (que generalmente incurre en más costos que la principal) o obtener un camión del mercado al contado. Para el pequeño porcentaje de carga que tuvo que caer hacia y/o a través de la guía de ruta, las tarifas aumentaron en aproximadamente un 8%. Si recuerdas el gráfico de la historia principal, los costes al contado aumentaron alrededor de un 30% en una situación similar a la del mercado al contado.

Si bien las interrupciones, como los huracanes, pueden tener un impacto en el transporte contractual, los impactos se sienten principalmente en los carriles dispersos y durante las tormentas más severas. Cumplir con el plan inicial es algo ventajoso para todas las partes involucradas, por lo que tener un plan para estas interrupciones mejorará en gran medida su capacidad para sortear los desafíos en cuestión y minimizar las interrupciones en su cadena de suministro. Tener un plan de contingencia también ayudará a mantenerse dentro del presupuesto. Hable con su equipo de cuentas de C.H. Robinson sobre cómo pueden ayudarlo a crear un plan para manejar eventos conocidos, como días festivos, y eventos imprevistos, como huracanes.

Voz del portador de C.H. Robinson

C.H. Robinson tiene dos comunidades de clientes, clientes cargadores y clientes transportistas. Lo que sigue son información agregada de conversaciones con transportistas de todos los tamaños para ofrecer una perspectiva de sus principales preocupaciones durante el último mes.

Perspectivas del mercado

- La actividad de RFP/bid ha disminuido recientemente, lo que se espera estacionalmente, aunque sigue siendo ligeramente elevada en comparación con lo normal

- El mercado al contado sigue siendo un reto para ser rentable

- El consenso de los operadores es que hemos tocado fondo en el mercado sin más bajadas

- Los transportistas siguen centrándose y priorizando las relaciones y proporcionando un buen servicio a precios justos

Equipo

- El valor de reventa de equipos usados sigue cayendo. Esta caída en el precio afecta negativamente la capacidad de algunas flotas para mantener los equipos más nuevos en la carretera, ya que no pueden obtener un rendimiento lo suficientemente grande de sus equipos usados y, en cambio, mantienen sus equipos por más tiempo.

- Algunos transportistas han informado de los costes de los remolques usados a casi la mitad del precio que tenían en 2020

- Los costos de los equipos nuevos también están disminuyendo. Los fabricantes están ofreciendo meses gratis en remolques arrendados, por ejemplo, en función de la duración del arrendamiento.

- Las piezas de camiones, los neumáticos, el aceite y la mano de obra mecánica general continúan aumentando en costos y recortando cualquier expansión de márgenes dentro de los ingresos operativos de los transportistas

Controladores

- La contratación de conductores sigue siendo un gasto enorme, ya que la rotación de conductores sigue siendo necesaria, a pesar de la debilidad del mercado

- Conductores de equipo: un área de enfoque para algunas estrategias de reclutamiento es la capacidad de atraer a los conductores de equipo

Una propuesta de valor clave de C.H. Robinson para nuestros transportistas contratados es agregar el volumen de carril y la variabilidad del patrón de demanda de nuestra vasta red de cargadores. Esto proporciona a nuestros transportistas un volumen más predecible de C.H. Robinson y, como resultado, están interesados y pueden ofrecer una capacidad y precios de mercado consistentes con un alto rendimiento. Involucre a sus equipos de cuentas para obtener más información sobre cómo aprovechar nuestra escala.

Carga refrigerada de camión completo

La temporada de productos continúa a medida que la temporada de cultivo está en pleno apogeo. Si bien los orígenes no afectados por los productos agrícolas siguen siendo débiles, California y el sureste han experimentado la mayor reducción de la capacidad. Es probable que hayamos visto el pico de esta temporada en el México-Estados Unidos. frontera. Para garantizar la cobertura y las mejores tarifas y servicios, trabaje con su equipo de cuentas para proporcionar visibilidad a las necesidades de la cadena de suministro para que puedan crear el tiempo de entrega y la flexibilidad adecuados en las cargas. Para obtener más detalles sobre geografías y ubicaciones, consulte el mapa de nuestro informe del mes pasado.

Costa Este : el noreste sigue siendo suave, incluso con un tiempo de entrega más corto que el promedio. La temporada de productos agrícolas del sureste ha comenzado, además de Miami siendo el centro floral del Día de la Madre que impulsa la festividad. La capacidad se está atrayendo a estos puntos de origen en el sureste y esperamos que continúe durante mayo y junio.

Costa Este: El noreste sigue siendo débil, incluso con un tiempo de entrega más corto que el promedio. La temporada de productos agrícolas del sureste continúa avanzando hacia el norte. El sur y el centro de Florida han pasado en gran medida la temporada alta, pero la salida del norte de Florida y a través de Georgia continuará viendo restricciones hasta junio.

Centro de EE. UU.:Los mercados de capacidad en el Medio Norte deberían permanecer débiles hasta junio y mediados de julio. El corto tiempo de anticipación y la cobertura en el mismo día pueden proporcionar algunas dificultades dentro de los estados centrales donde hay mucha producción de proteínas, a medida que se acerca la temporada alta de parrilladas. Esperamos que el impulso final de los productos se produzca antes del feriado del 4 de julio.

Costa Oeste: La temporada de cerezas del noroeste del Pacífico ha comenzado, pero ha sido en su mayoría manejable dada la suavidad que la precede. Las bayas y varias verduras ahora se envían en gran medida desde el centro y el norte de California. El sur de California y Arizona todavía están experimentando altos volúmenes que probablemente no disminuirán hasta julio.

Trabaje con su equipo de C.H. Robinson para mantenerse informado sobre las oportunidades regionalizadas y la mejor manera de programar el transporte para capitalizar el mejor precio y servicio.

Carga de camión de plataforma

La plataforma se encuentra en la segunda mitad de su temporada alta típica, pero las limitaciones de la demanda continúan dentro del mercado en general, aunque existe cierta variabilidad a nivel local. La oferta en el mercado está dispuesta a trasladarse a regiones y/o transportistas donde puedan ofrecer rutas de proyecto o consistentes a los conductores. Estas tendencias de la oferta y la demanda han dado lugar a tasas relativamente estables este año, pero aún ligeramente más bajas en general en comparación con el año pasado.

La seguridad de los conductores durante la carga y descarga se convierte en una gran prioridad en verano, con el riesgo de agotamiento por calor, especialmente en climas cálidos. Unos pocos grados de cambio de temperatura aumentan significativamente el riesgo de errores. Las instalaciones de envío que ofrecen bebidas, sombra y un lugar para descansar son apreciadas por la comunidad de conductores. A medida que se acerca la temporada de tormentas, la demanda de plataformas generalmente se produce en preparación para las tormentas (sacos de arena, madera) y luego más tarde después de los esfuerzos iniciales de recuperación y evaluación de daños. La demanda de plataformas en las zonas afectadas por la tormenta se centra en la reconstrucción de la infraestructura (energía y servicios públicos) y luego en una segunda ola de materiales de construcción de edificios. Asóciese con C.H. Robinson en la fase de planificación previa y evaluación de la recuperación para atender mejor esas avalanchas de demanda.

En lo que históricamente ha sido un mercado estable, la industria LTL ha experimentado un año dramático tras el cierre de Yellow en julio de 2023. La industria ahora está comenzando a volver a una cierta sensación de normalidad, y las condiciones en general se mantienen sin cambios desde el mes pasado. El poder de fijación de precios sigue estando más indexado a los transportistas que a los cargadores, pero el ritmo de aumento de los precios se ha normalizado.

Para las 130 antiguas terminales amarillas que aún no se han vendido o vuelto a arrendar, no ha habido cambios significativos en el último mes, ya que se desarrollan los procedimientos judiciales en torno a la quiebra. Las terminales que fueron compradas por los transportistas LTL entre diciembre y principios de 2024 están empezando a volver a estar en línea lentamente, aunque muchas permanecerán cerradas hasta la segunda mitad de 2024 y hasta 2025. Varios de los transportistas LTL han anunciado o publicado horarios para la reapertura, como XPO, Estes, Knight-Swift y SAIA.

La demanda de LTL se mantiene relativamente estable, pero los aumentos previstos en el tonelaje para la segunda mitad de 2024 no se han materializado. Los aumentos de tonelaje serán impulsados por el crecimiento de la demanda de los consumidores y/o los cambios en el mercado de carga de camiones, los cuales se han retrasado en comparación con las expectativas a principios de este año. A medida que el mercado de carga de camiones cambia en los próximos 6 a 12 meses, los envíos LTL más grandes que actualmente se mueven en el mercado TL más suave como envíos de carga múltiple, parcial o incluso de carga completa comenzarán a migrar nuevamente al mercado LTL. El momento de la combinación de la capacidad de la terminal que vuelve a estar en línea, los cambios en el mercado de carga de camiones y el aumento de la demanda de los consumidores es lo que la industria está observando para determinar cuándo y cómo se desarrollan los cambios en el mercado LTL.

Tanto CN como CPKC están de vuelta en las mesas de negociación con la Conferencia Ferroviaria Canadiense de Teamsters (TCRC) junto con mediadores federales. Antes del 29 de junio se llevará a cabo una nueva votación de huelga dentro del sindicato. Dado que todavía hay cierta incertidumbre en torno al resultado, algunas líneas de barcos de vapor están desviando los viajes de Vancouver hacia los puertos de la costa oeste de Estados Unidos. La Junta Canadiense de Relaciones Laborales (CIRB, por sus siglas en inglés) está a punto de emitir una decisión sobre las negociaciones, por lo que no puede haber huelga hasta que se tome una decisión y se proporcione un aviso de 72 horas. En la actualidad, lo más pronto que podría producirse una huelga sería a mediados de julio o más tarde. Esta situación sigue siendo fluida, así que mantente en contacto con tu equipo de cuentas para obtener la información más actualizada.

El crecimiento de la intermodal se ha mantenido fuerte, impulsado principalmente por la intermodal internacional. El rendimiento del volumen intermodal nacional aumentó un 1,8% interanual, mientras que el intermodal internacional aumentó un 18,5% interanual. México ha sido el punto brillante para el crecimiento intermodal en 2024 con aumentos de dos dígitos, manteniéndose al día con los últimos años de crecimiento de dos dígitos año tras año. Si bien el crecimiento en México es impresionante, representa una pequeña parte del mercado general de América del Norte. El mercado tiene una amplia capacidad con un estimado del 20-25% del suministro de contenedores apilados listos para implementar.

Se prevé un aumento de los precios para la segunda mitad de 2024 y se espera que continúe hasta 2025 en el rango bajo de un solo dígito. Los ferrocarriles tienen nuevos acuerdos laborales que están elevando el costo de la mano de obra, combinado con la presión inflacionaria que impulsará estos aumentos de tarifas. El mejor momento para fijar las tarifas intermodales es ahora, antes de que estas tarifas comiencen a aumentar.

El servicio intermodal, medido por la velocidad de los trenes, está justo por debajo del promedio de los últimos 5 años. BNSF tuvo un descarrilamiento en la línea principal de Transcon que afectó negativamente a las cifras de servicio de mayo, pero la red se recuperó rápidamente. El tiempo de permanencia, otra medida común del servicio, también se mantiene por debajo del promedio de 5 años.

Con un servicio sólido y precios bajos, póngase en contacto con su equipo de cuentas de C.H. Robinson para ver cómo puede aprovechar mejor la intermodal dentro de su cartera hoy mismo.

La Comisión Federal Marítima (FMC, por sus siglas en inglés) ha emitido recientemente una norma final sobre las prácticas de facturación de detenciones y sobreestadías. Los clientes que hayan recibido previamente facturas directamente de sus transportistas de transporte de que ya no recibirán facturas relacionadas con la detención y la demora de ellos después del 28 de mayo. Además, no se proporcionarán facturas de respaldo de las líneas de Steamship, ya que la mayoría han pasado a estados de cuenta y tarifas públicas. Esto forma parte de una serie de normas por parte de la Comisión, según lo dispuesto en la Ley de Reforma del Transporte Marítimo de 2022 (OSRA 2022) y subraya el mayor entorno normativo y el escrutinio continuo de las actividades de transporte marítimo en el comercio exterior de los Estados Unidos. C.H. Robinson ha implementado una tarifa de detención pública de la FMC con tarifas y términos competitivos, que se factura de manera proactiva a la mayoría de los remitentes. Como mencionamos en nuestra historia principal, la temporada de huracanes en el Atlántico ha comenzado a partir del 1 de junio. Tenga en cuenta que incluso la sola amenaza de una tormenta tropical puede causar posibles interrupciones. Los fuertes vientos, las fuertes lluvias y las inundaciones pueden causar retrasos en los puertos, lo que puede causar más problemas río abajo.

- Sur de Florida:Una perturbación tropical trajo una emergencia de inundaciones repentinas a gran parte del sur de Florida, ya que partes de Miami y Fort Lauderdale quedaron completamente inundadas por más de 20 pulgadas de lluvia a partir del 13 de junio. Ciertas áreas a lo largo del corredor del Ferrocarril de la Costa Este de Florida, así como la I-95, fueron cerradas debido a las inundaciones. A medida que se acerca la temporada de huracanes, esto es algo a tener en cuenta en esta y otras geografías.

- Charlestón:El Puerto de Charleston ha experimentado problemas que han afectado su capacidad para trabajar con buques de manera eficiente. Estos problemas están retrasando los buques y afectarán los horarios a corto plazo.

- Hay un proyecto en curso que ha cerrado 1 de los 3 atracaderos de buques de gran capacidad

- Un derrame peligroso provocó que uno de los atracaderos de embarcaciones grandes quedara inoperativo durante 3 días mientras se limpiaba el derrame

- Los puertos SC tuvieron una interrupción del sistema que duró casi 48 horas. Todos los sistemas críticos han sido restaurados en este momento.

- Norfolk: El mercado local sigue experimentando una congestión significativa y un aumento de los retrasos en el cambio de ruta causados por los desvíos del incidente del puente de Baltimore. Los datos federales muestran que los accidentes de tráfico aumentaron un 29% en las rutas alternativas en las semanas posteriores al colapso del puente Key y los mismos datos muestran que ahora los conductores tardan entre dos y cuatro veces más en viajar por esas rutas alternativas. Se espera que estos problemas se calmen una vez que la carga pueda ser redirigida de manera efectiva a través de Baltimore como se deseaba inicialmente.

- Puerto Regional de los Apalaches (ARP): Nuestros autotransportistas han estado recibiendo más solicitudes de carriles que recogen del ARP como alternativa a los rieles de Atlanta, pero esto requiere un aumento significativo en el precio base, ya que no hay muchos transportistas con sede en Atlanta en el mercado del ARP.

- Nueva York/Nueva Jersey:Las terminales de APM y PNCT están detrás de la afluencia de contenedores desviados de Baltimore (los transportistas esperan que la terminal de PNCT esté congestionada toda la semana). Las terminales de Maher, GCT Bayonne y GCT New York están operando con normalidad. Los transportistas más pequeños serán respaldados ya que el equipo puede ser deficitario, trabaje con Inland Product para cualquier necesidad de capacidad.

- Baltimore:Las cuadrillas han completado el trabajo de limpieza necesario y han abierto completamente el canal principal de Fort McHenry de 50 pies de profundidad y 700 pies de ancho. La reintegración del puerto de Baltimore en las cadenas de suministro puede variar en el tiempo por parte de los proveedores y transportistas, por lo que se espera un regreso gradual a la normalidad.

- Cincinnati:Los volúmenes se mantienen estables con respecto al trimestre anterior y al año anterior. Los chasis de piscina son abundantes en el mercado. Las permanencias en los rieles siguen siendo un problema a pesar de que el mercado es débil, NS Gest es especialmente malo con tiempos de giro de 2-3 horas durante las horas normales de elevación algunos días.

- Pittsburgh:Los transportistas informan que los volúmenes han aumentado. Los plazos de entrega cortos son difíciles de cumplir debido al aumento de los volúmenes. El equipo de contenedores sigue siendo escaso y los chasis no se están liberando para la exportación. La disponibilidad de chasis es extremadamente limitada para las importaciones, lo que resulta en tarifas de almacenamiento debido a que varios trenes llegan a la vez. Póngase en contacto con Inland Product si tiene un volumen constante y necesita soluciones.

- Louisville:Las operaciones de importación se están ejecutando con lentitud, tardan más de lo normal en aterrizar y estar disponibles en NS Appliance Park, lo que provoca retrasos en la disponibilidad de equipos de exportación.

- Memphis/Nashville:A partir del 1 de junio de 2024, ONE Line ha cambiado su opción preferida de chasis en Memphis y Nashville de MPOC a chasis Flexi-Van. Veremos que esto afectará principalmente a las operaciones fuera del ferrocarril UP Marion, AR, que es una instalación con ruedas.

- Oakland:Reportando 5 buques atracados, 2 buques fondeados y 8 buques más que llegarán en las próximas 48 horas. La terminal de la SSA es un desafío, los transportistas tienen dificultades para asegurar las citas y los contenedores permanecen más tiempo en áreas cerradas, lo que puede causar retrasos.

- Los Ángeles-Long Beach: La permanencia de contenedores ferroviarios de carga IPI en dirección este está en aumento y se está monitoreando de cerca a medida que llega más carga entrante IPI a estas terminales. El análisis actual muestra que estamos al borde de la disponibilidad de vagones de ferrocarril y la congestión podría aparecer hasta mayo si las reservas de importación que se mueven hacia el este a través de LA/LB continúan aumentando. Debido a la falta de notificación anticipada a las terminales y ferrocarriles sobre las reservas en origen que requieren capacidad ferroviaria IPI, las terminales están preparando el espacio y moviendo contenedores para acomodar lo que esperan que sea un aumento de la demanda, pero mantener la permanencia de los contenedores IPI dentro de 4-5 días es clave.

- Puerto de Houston: Experimentó una gran tormenta la primera semana de junio que afectó la energía y la movilidad en la ciudad. Si bien la infraestructura ya está reparada, persisten algunos retrasos agravados.

Para obtener un informe de mercado completo sobre el transporte global, visite C.H. Robinson Global Freight Market Insights.

La gran noticia de este mes en México fueron las elecciones presidenciales que se celebraron el 2 de junio. El nearshoring sigue cobrando impulso tras la elección de Claudia Sheinbaum como la próxima presidenta de México. Sheinbaum, ex alcaldesa y física de la Ciudad de México, aporta experiencia en sustentabilidad y energía renovable, potencialmente beneficiosa para las estrategias económicas de México. Su objetivo es invertir en mejoras en el transporte regional y apoyar las actividades de nearshoring. El Partido Morena, al que pertenece Sheinbaum, obtuvo importantes victorias en el Congreso, lo que permite la posibilidad de reformas clave y (potencialmente) controvertidas.

A pesar de la ubicación estratégica de México y su proximidad al mercado estadounidense, el país enfrenta desafíos de infraestructura (algunos de los cuales hemos discutido aquí en el pasado), incluidos suministros inadecuados de agua y energía y la necesidad de mejores redes de transporte. La reciente construcción de parques industriales en el norte de México indica un cambio en la producción, pero las inversiones futuras son cruciales para establecer nuevos centros de fabricación. Los expertos creen que la administración de Sheinbaum puede centrarse en soluciones prácticas en lugar de políticas, lo que beneficiaría al nearshoring. Esto incluye la construcción de infraestructura, permitir la inversión privada en energía, mejorar la educación y promover el estado de derecho. Como suele ocurrir en un año electoral, los inversores esperan a ver los resultados antes de tomar varias decisiones de inversión. Pasadas las elecciones, la expectativa es que las inversiones comiencen a mejorar.

En anteriores Informes Robinson de abril y mayo, discutimos los impactos de la fortaleza del peso mexicano en las finanzas de los transportistas y las tarifas de transporte por carretera, ya que una cantidad importante de transportistas transfronterizos facturan en dólares estadounidenses. Durante este año, el peso mexicano siguió fortaleciéndose frente al dólar estadounidense alcanzando la barrera de los 16 pesos por dólar hasta el día después de las elecciones del 3 de junio, cuando el peso comenzó a caer en comparación con el dólar estadounidense, alcanzando el nivel de 18 pesos por dólar. El Ministerio de Hacienda ha emitido un comunicado en el que indica que el nuevo gobierno espera continuar con una política similar a la del gobierno actual, por lo que es difícil saber si el peso seguirá cayendo o comenzará a recuperarse en el futuro cercano. Este indicador es tomado en cuenta por los transportistas a la hora de emitir tarifas, por lo que si el peso se fortalece, los transportistas podrían inclinarse por aumentar las tarifas.

El volumen en dólares de las exportaciones de México a Estados Unidos sigue alcanzando niveles récord. El nuevo máximo mensual se alcanzó en abril cuando las exportaciones alcanzaron los 43.600 millones de dólares. Esto representa un aumento del 13% interanual en comparación con abril de 2023. México mantiene el título de primer socio comercial de Estados Unidos, representando el 15.6% de las importaciones del país en abril. En los primeros cuatro meses de 2024, las exportaciones mexicanas han crecido un 6.2% en conjunto en comparación con los mismos meses del año pasado.

Se prevé que los aranceles a los automóviles eléctricos, dispositivos médicos, productos relacionados con la salud y otros tipos de bienes chinos aumenten significativamente las exportaciones mexicanas a Estados Unidos. En el primer trimestre de 2024, las exportaciones mexicanas a Estados Unidos aumentaron 3.8%, estrechamente ligadas al gasto en bienes de los consumidores estadounidenses. Las exportaciones de dispositivos médicos de México a EE. UU. crecieron un 25% en 2023, según datos del Departamento de Comercio de EE. UU. Los nuevos aranceles impuestos por Estados Unidos a estos productos chinos ofrecen la posibilidad de que persista el nearshoring y de que las relaciones entre México y Estados Unidos. Los volúmenes de transporte también seguirán aumentando.

Uno de los resultados más importantes de las recientes elecciones presidenciales en México y las elecciones pendientes en Estados Unidos es la próxima revisión del T-MEC que tendrá lugar en 2026. Para esta reseña el peso del sector de la automoción es innegable. Las reglas de origen en el sector automotriz bajo el T-MEC han impulsado el nearshoring en México. El requisito de un 75% de valor de contenido regional ha impulsado significativamente las inversiones en el país. El sector automotriz de México es crucial, ya que representa el 32% de las exportaciones del país y un superávit comercial de más de 107 mil millones de dólares. México es el mayor exportador mundial de camiones, cuarto en vehículos pesados y quinto en vehículos livianos, con el 90% de los vehículos estadounidenses dependientes de piezas mexicanas. Si bien es poco probable que se produzca una renegociación completa del T-MEC, es posible que se realicen ajustes específicos en las reglas, dependiendo de los resultados de las disputas en curso y del panorama político posterior a las elecciones de 2024.

Hable con su representante de C.H. Robinson y aproveche nuestra experiencia basada en 100 años de experiencia en negocios transfronterizos.

Transfronterizo: EE. UU.—Canadá

El tema de la frontera transfronteriza de Canadá ha sido la amenaza de huelgas en dos áreas clave: el ferrocarril y las aduanas. Una situación se ha resuelto, mientras que otra aún se cierne. Le recomendamos que se mantenga en contacto con su equipo de cuentas de C.H. Robinson a medida que avanza el verano para conocer los últimos desarrollos y soluciones.

La posible huelga ferroviaria de los ferrocarriles Canadian Pacific Kansas City (CPKC) y Canadian National (CN) ha sido abortada para junio, pero aún tiene potencial para ocurrir. Se estima que casi la mitad del volumen de las exportaciones del Canadá se transporta por ferrocarril. La huelga se ha retrasado debido a que el Ministro de Trabajo determinó que si se produjera una huelga, supondría un riesgo para la salud y la seguridad de los canadienses. Algunos transportistas están tomando medidas para aumentar los inventarios ahora para evitar aumentos repentinos en los precios y retrasos en el tránsito si las líneas ferroviarias se declaran en huelga. Esto está afectando a las decisiones de compra y a los precios de los vuelos de larga distancia dentro de Canadá, y es probable que tenga un mayor impacto a medida que nos acerquemos a julio.

Se evitó una posible huelga sindical de la CBSA (Agencia de Servicios Fronterizos de Canadá), ya que el sindicato y la CBSA anunciaron un acuerdo contractual tentativo. Si no se hubiera llegado a un acuerdo contractual, es probable que se produzcan importantes perturbaciones fronterizas. El comercio entre Canadá y EE.UU. habría continuado, ya que estas funciones aduaneras se consideran esenciales. Aproximadamente el 90% de los oficiales fronterizos de primera línea de la CBSA están designados como esenciales, por lo que los cruces fronterizos canadienses habrían permanecido abiertos para todo el tráfico. En el caso de una huelga, a pesar de que había agentes de aduanas presentes y trabajando en los cruces de EE. UU. y Canadá, la probabilidad de retrasos importantes aumentaba, ya que los agentes no habrían tenido un plazo para procesar un despacho, siempre y cuando estuvieran trabajando, lo que esencialmente significa que podrían estar en el trabajo, pero podrían ralentizar el proceso hasta el punto en que obstruiría gravemente los puntos de cruce y afectaría el tráfico comercial y el personal viajes, destacando la importancia y criticidad de sus roles y trabajo.

Con respecto a las condiciones actuales del mercado (dejando a un lado las huelgas), los envíos que se originan en Canadá con destino a EE. UU. (hacia el sur) son muy codiciados. El mercado de carga de camiones todavía está por encima de su capacidad y funciona con aproximadamente 8-10 camiones por cada carga. Por el contrario, los envíos que se dirigen a Canadá (hacia el norte) han tenido cierto ajuste del mercado, especialmente a las provincias occidentales de MB, SK, AB y BC. Las limitaciones han sido del sur, de las regiones productoras de FL, GA, TX, CA. En general, el mercado sigue flojo y los tipos están deprimidos en comparación con los dos años anteriores a pesar de este endurecimiento estacional.

El presidente Biden firmó el proyecto de ley de reautorización de la FAA el mes pasado. Si bien este proyecto de ley abordó la seguridad y la dotación de personal del sistema de transporte aéreo en su conjunto (entre otras cosas), no afectará mucho el transporte aéreo de carga. El calendario de la política federal de transporte de mercancías se detendrá ahora para las elecciones de noviembre de 2024 antes de prepararse para un sólido debate a lo largo de 2025 en torno a las prioridades del próximo proyecto de ley de carreteras/infraestructuras. La Ley de Infraestructura, Inversión y Empleos expirará en septiembre de 2026.

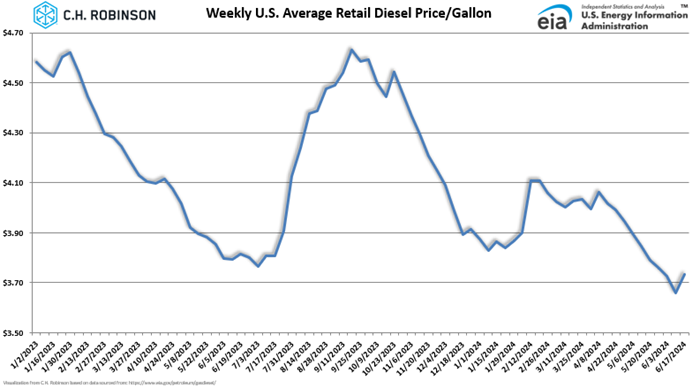

El precio medio nacional del diésel minorista por galón en EE. UU., de 3,82 dólares en mayo, es inferior a los 4,00 dólares de abril, y sigue siendo inferior a la media de 3,92 dólares de mayo de 2023. Como se muestra en la siguiente imagen, creada en base a los datos proporcionados por la EIA, se puede ver que el combustible ha estado disminuyendo en la segunda quincena de abril y en mayo. El precio del diésel sigue bajando, llegando recientemente a niveles no vistos en 2 años y medio.